Dynamische RSI-Indikator-Handelsstrategie

Überblick

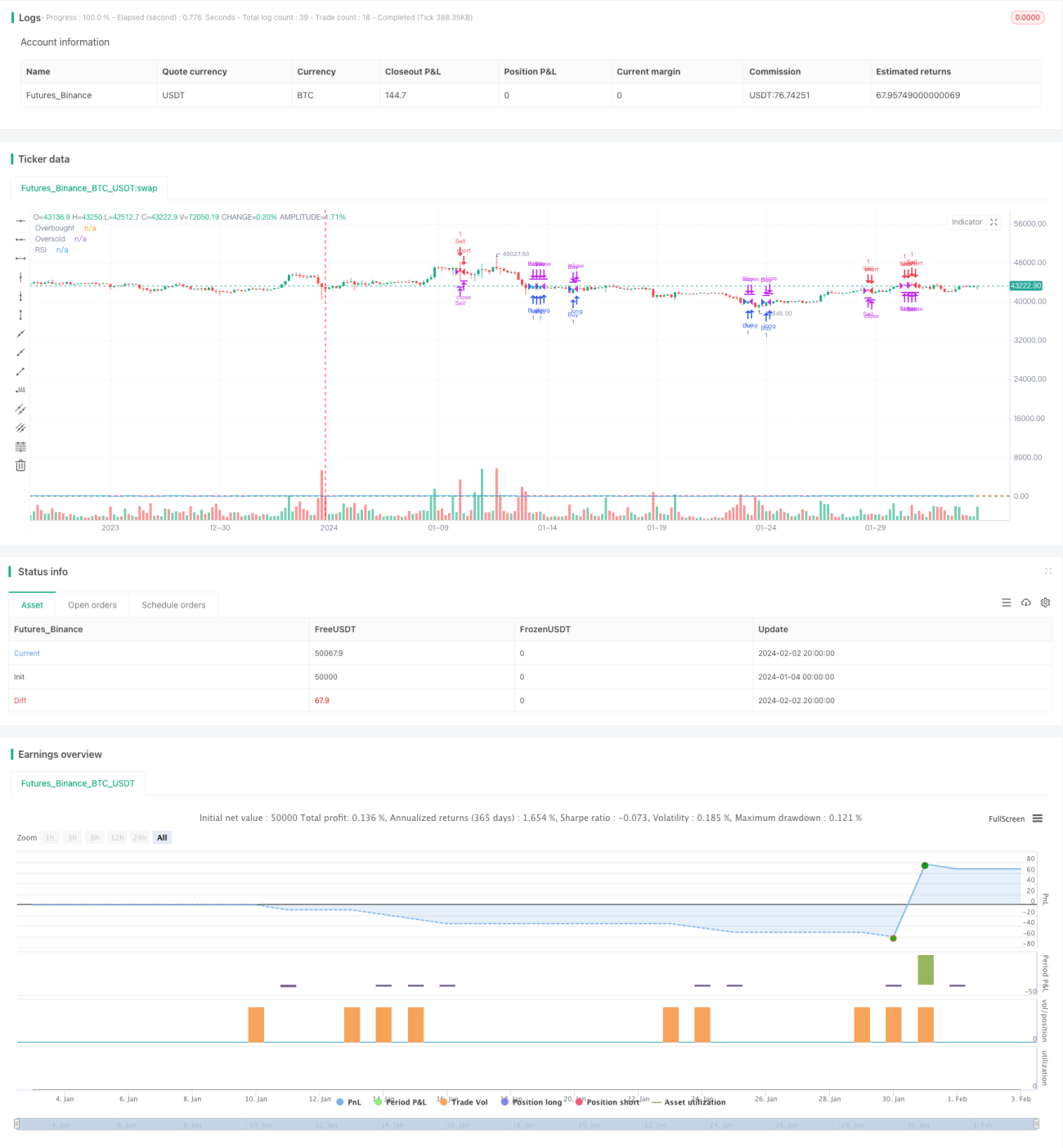

Diese Strategie berechnet den RSI-Indikator und legt überkaufte und überverkaufte Zonen fest, kombiniert mit dynamischen Stop-Loss und Zielgewinn-Ausstiegen, um eine Handelsstrategie zu bilden. Wenn der RSI-Indikator die überkaufte Zone von oben durchbricht, wird eine Short-Position eröffnet; wenn er die überverkaufte Zone von unten durchbricht, wird eine Long-Position eröffnet. Gleichzeitig werden ein nachlaufender Stop-Loss und ein Zielgewinn zum Ausstieg aus der Position festgelegt.

Strategieprinzip

Diese Strategie verwendet den 14-Tage-RSI-Indikator, um die technische Marktlage zu beurteilen. Der RSI-Indikator spiegelt das Verhältnis von Aufwärts- zu Abwärtsdynamik über einen bestimmten Zeitraum wider und wird verwendet, um zu bestimmen, ob der Markt überkauft oder überverkauft ist. Die RSI-Länge in dieser Strategie beträgt 14. Wenn der RSI die 70er-Marke von oben durchbricht, gilt der Markt als überkauft, und es wird eine Short-Position eröffnet; wenn der RSI die 30er-Marke von unten durchbricht, gilt der Markt als überverkauft, und es wird eine Long-Position eröffnet.

Darüber hinaus verwendet die Strategie einen dynamischen nachlaufenden Stop-Loss-Mechanismus. Bei einer Long-Position beträgt der nachlaufende Stop-Loss 97 % des Schlusskurses; bei einer Short-Position beträgt der nachlaufende Stop-Loss 103 % des Schlusskurses. Dadurch können die meisten Gewinne gesichert werden, während vermieden wird, dass der Stop-Loss durch Marktgeräusche ausgelöst wird.

Schließlich nutzt die Strategie auch einen Zielgewinn-Mechanismus. Wenn der Gewinn einer Position 20 % erreicht, wird die Position geschlossen. Dies sichert einen Teil der Gewinne und verhindert, dass diese wieder verloren gehen.

Vorteile

Diese Strategie bietet folgende Vorteile:

- Durch die Verwendung des RSI-Indikators zur Beurteilung von überkauften und überverkauften Situationen können Marktwendepunkte rechtzeitig erkannt werden.

- Der dynamische nachlaufende Stop-Loss ermöglicht eine effektive Risikokontrolle.

- Die Festlegung eines Zielgewinnniveaus sichert einen Teil der Gewinne.

- Die Strategie ist klar und leicht verständlich, hat wenige Parameter und ist für den Live-Handel geeignet.

- Parameter wie RSI-Länge, überkaufte/überverkaufte Niveaus, Stop-Loss-Spanne usw. können einfach optimiert werden.

Risikoanalyse

Diese Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Der RSI-Indikator kann Fehlsignale erzeugen, was zu unnötigen Verlusten führt.

- Die Möglichkeit eines Durchbrechens des Stop-Loss, was Verluste vergrößern kann.

- Ein zu niedrig angesetzter Zielgewinn kann dazu führen, dass nicht genügend Gewinn aus der Position mitgenommen wird.

Durch Optimierung der RSI-Parameter, Anpassung der Stop-Loss-Spanne und moderate Lockerung der Zielgewinnanforderungen können diese Risiken gemindert werden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der RSI-Indikatorparameter, Anpassung der Kriterien für überkaufte/überverkaufte Situationen, Verringerung der Fehlsignalwahrscheinlichkeit.

- Hinzufügen weiterer Indikatoren zur Filterung, um Fehlsignale durch die alleinige Verwendung des RSI zu vermeiden.

- Dynamische Optimierung des Zielgewinnniveaus, sodass die Strategie flexibel auf Marktbedingungen reagieren kann.

- Einbeziehung von Volumenindikatoren, um falsche Ausbrüche mit geringem Volumen zu vermeiden.

- Integration von Algorithmen des maschinellen Lernens zur automatischen Optimierung der Parameter.

Zusammenfassung

Die Gesamtlogik der Strategie ist klar: Sie verwendet den RSI-Indikator zur Bestimmung von überkauften und überverkauften Zonen und kombiniert dynamische Stop-Loss- und Zielgewinn-Ausstiege. Die Vorteile liegen in der einfachen Verständlichkeit und Umsetzung, einer guten Risikokontrolle und einer hohen Erweiterbarkeit. Im nächsten Schritt kann die Strategie durch Verbesserung der Signalqualität, dynamische Parameteranpassung usw. weiter optimiert werden, um sie intelligenter zu gestalten.

- 1