Auf SAR basierte Momentum-Umkehr-Tracking-Strategie

Überblick

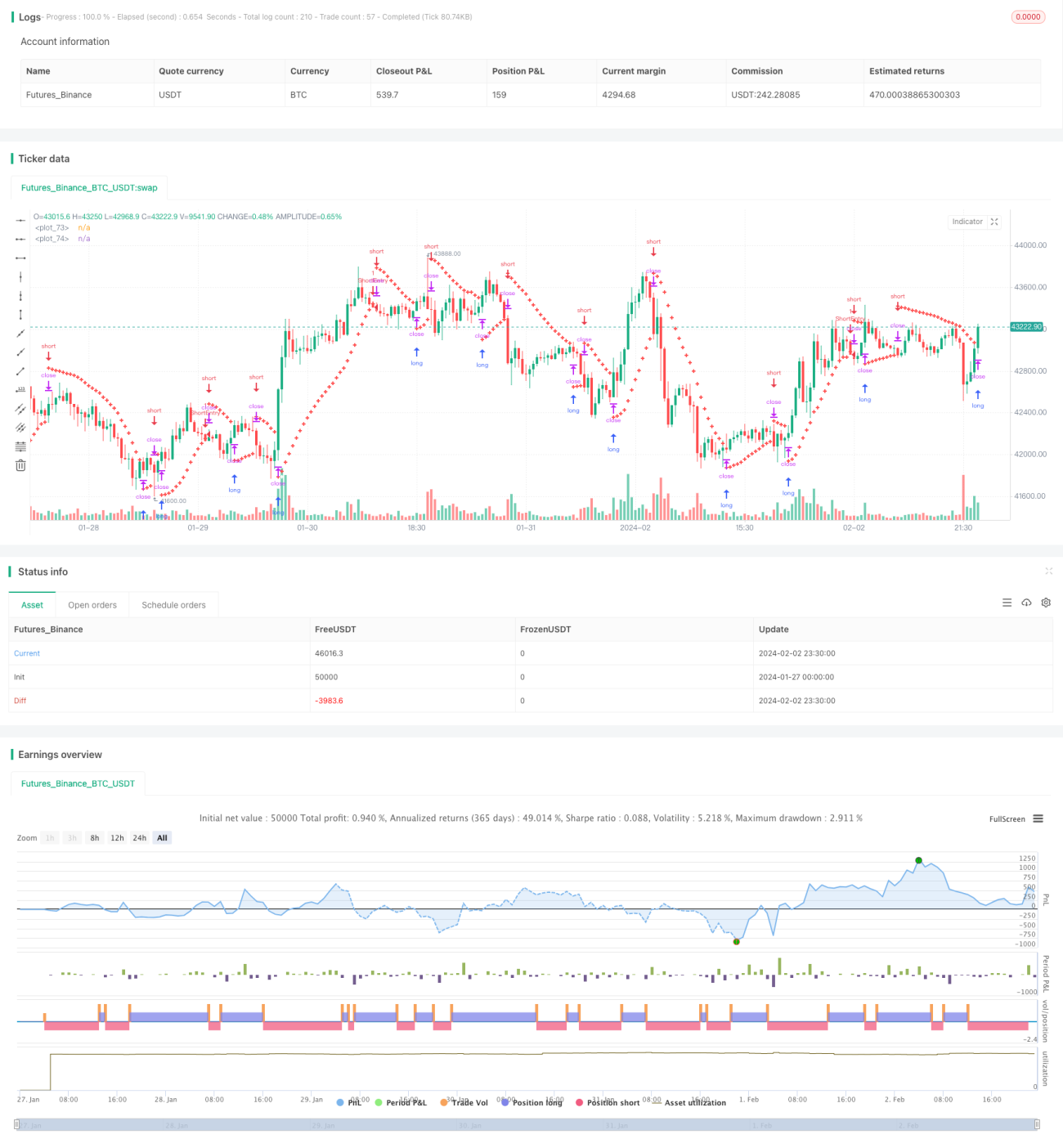

Dieser Artikel beschreibt eine Momentum-Umkehr-Tracking-Strategie basierend auf dem Parabolic SAR (Parabolic Stop and Reverse) Indikator. Die Strategie nutzt den Parabolic SAR, um potenzielle Trendumkehrungen im Nifty-Futures-Markt zu identifizieren und automatisierte Trendfolge-Trades durchzuführen.

Die Strategie eignet sich insbesondere für Händler, die einen systematischen Handelsansatz bevorzugen, da sie klare Ein- und Ausstiegssignale liefert. Durch die Erfassung von Markttrends hilft die Strategie, die finanziellen Ziele des Händlers zu erreichen.

Strategieprinzip

Die Strategie verwendet den Parabolic SAR-Indikator, um die Richtung des Preistrends zu bestimmen. In einem bullischen Trend liegt der SAR-Wert unterhalb des Preisausbruchs und verschiebt sich mit neuen Höchstständen allmählich nach oben; in einem bärischen Trend liegt der SAR-Wert oberhalb des Preisausbruchs und verschiebt sich mit neuen Tiefstständen allmählich nach unten.

Wenn der SAR-Wert den Preis von oben oder unten durchbricht, deutet dies auf eine potenzielle Trendumkehr hin. Die Strategie geht daraufhin entsprechend short oder long, um die neue Trendrichtung zu erfassen.

Konkret wird nach der initialen Berechnung des aktuellen SAR-Werts und des Beschleunigungsfaktors kontinuierlich nach neuen Höchst- oder Tiefstständen des Preises gesucht und der SAR-Wert entsprechend angepasst. Bei einem bestätigten Kerzenbalken wird – bei einem bullischen Trend – unterhalb des SAR-Werts short gegangen; bei einem bärischen Trend wird oberhalb des SAR-Werts long gegangen.

Analyse der Strategievorteile

- Verwendung des klassischen Indikators Parabolic SAR zur Erfassung von Marktumkehrungen

- Liefert klare systematische Ein- und Ausstiegssignale

- Hilft, Trends zu folgen und zusätzliche Preisbewegungen zu erzielen

- Automatisiertes Handelssystem, kein manuelles Eingreifen erforderlich

Risikoanalyse

- Der SAR-Indikator ist nicht zu 100 % zuverlässig; es können Fehlsignale auftreten

- Fehlgeschlagene Umkehrungen können zu Stopp-Loss-Verlusten führen

- Der Einfluss der Kontraktlaufzeit auf die Strategie muss berücksichtigt werden

- Transaktionskosten müssen in Bezug auf die Rentabilität der Strategie berücksichtigt werden

Mögliche Optimierungen

- Optimierung der SAR-Indikator-Parameter (Schrittweite, Startwert, Maximalwert usw.)

- Kombination mit anderen Umkehr-Indikatoren (z. B. RSI, MACD) zur Bestätigung von Umkehrungen

- Hinzufügen von Bedingungslogik (z. B. Volumen) zur Filterung von Fehlsignalen

- Anpassung des festen Stopp-Loss in einen nachziehenden Stopp-Loss

- Automatische Anpassung der Positionsgröße

Zusammenfassung

Die Strategie bietet ein Handelssystem, das mithilfe des Parabolic SAR-Indikators automatisch Markttrendumkehrungen erfasst und klare Ein- und Ausstiegssignale für Handelsentscheidungen liefert. Sie unterstützt dabei, Gewinne aus Trendbewegungen zu erzielen. Gleichzeitig müssen mögliche Fehlsignale des Indikators sowie das Verlustrisiko durch Stopp-Loss berücksichtigt werden. Durch kontinuierliche Optimierung hat die Strategie das Potenzial, eine zuverlässige Trendfolge-Methode zu werden.

- 1