Doppelstrategie zur Erfassung von Trendumkehrungen und dynamischem Stop-Loss

Übersicht

Diese Strategie ist eine duale Strategie, die eine Umkehrtrend-Erfassungsstrategie mit einer dynamischen Stop-Loss-Strategie kombiniert. Ziel ist es, Umkehrtrends zu erfassen und gleichzeitig dynamische Stop-Loss-Grenzen zur Risikokontrolle festzulegen.

Strategieprinzip

Umkehrtrend-Erfassungsstrategie

Diese Strategie basiert auf den stochastischen Indikatoren K und D. Ein Kaufsignal wird generiert, wenn der Preis zwei Tage in Folge gefallen ist und gleichzeitig der K-Wert über den D-Wert steigt. Ein Verkaufssignal wird generiert, wenn der Preis zwei Tage in Folge gestiegen ist und gleichzeitig der K-Wert unter den D-Wert fällt. Auf diese Weise können Umkehrtrends von Kursbewegungen erfasst werden.

Dynamische Stop-Loss-Strategie

Diese Strategie legt dynamische Stop-Loss-Grenzen auf der Grundlage von Preisvolatilität und Schiefe fest. Sie berechnet die Schwankungen der Höchst- und Tiefstkurse innerhalb eines bestimmten Zeitraums und bestimmt anhand der Schiefe, ob sich der Markt in einem Aufwärts- oder Abwärtstrend befindet, um den Stop-Loss-Preis dynamisch anzupassen. So kann die Stop-Loss-Position je nach Marktumfeld angepasst werden.

Die Kombination beider Strategien ermöglicht es, Umkehrsignale zu erfassen und gleichzeitig dynamische Stop-Loss-Grenzen zur Risikokontrolle zu setzen.

Vorteile

- Erfassung von Kursumkehrpunkten, geeignet für Reversal-Trading

- Dynamischer Stop-Loss, der sich an das Marktumfeld anpassen kann

- Doppelte Signalbestätigung zur Vermeidung von Fehlsignalen

- Risikokontrolle zur Sicherung von Gewinnen

Risikoanalyse

- Risiko eines fehlgeschlagenen Trendwechsels: Kursumkehrsignale können scheitern

- Risiko der Parametereinstellung: Falsche Parameter können die Strategie beeinträchtigen

- Liquiditätsrisiko: Bei manchen Handelsinstrumenten mit geringer Liquidität ist ein Stop-Loss nicht möglich

Durch Optimierung der Parameter, strikte Stop-Loss-Regeln und Auswahl liquider Instrumente können Risiken kontrolliert werden.

Optimierungsansätze

- Optimierung der Parameter der stochastischen Indikatoren zur Findung der besten Parameterkombination

- Optimierung der Stop-Loss-Parameter zur Ermittlung der optimalen Stop-Loss-Position

- Hinzufügen von Filtern, um Eröffnungen in Seitwärtsmärkten zu vermeiden

- Integration eines Positionsmanagement-Moduls zur Begrenzung maximaler Verluste

Durch umfassende Optimierung soll die Strategie unter Risikokontrolle möglichst viele Umkehrtrends erfassen.

Zusammenfassung

Diese Strategie kombiniert die Erfassung von Umkehrtrends mit einem dynamischen Stop-Loss und ermöglicht es, Kursumkehrpunkte zu nutzen und gleichzeitig das Risiko durch dynamische Stop-Loss-Grenzen zu kontrollieren. Es handelt sich um eine relativ stabile kurzfristige Handelsstrategie. Durch kontinuierliche Optimierung und Überwachung kann die Strategie stabile Erträge erzielen.

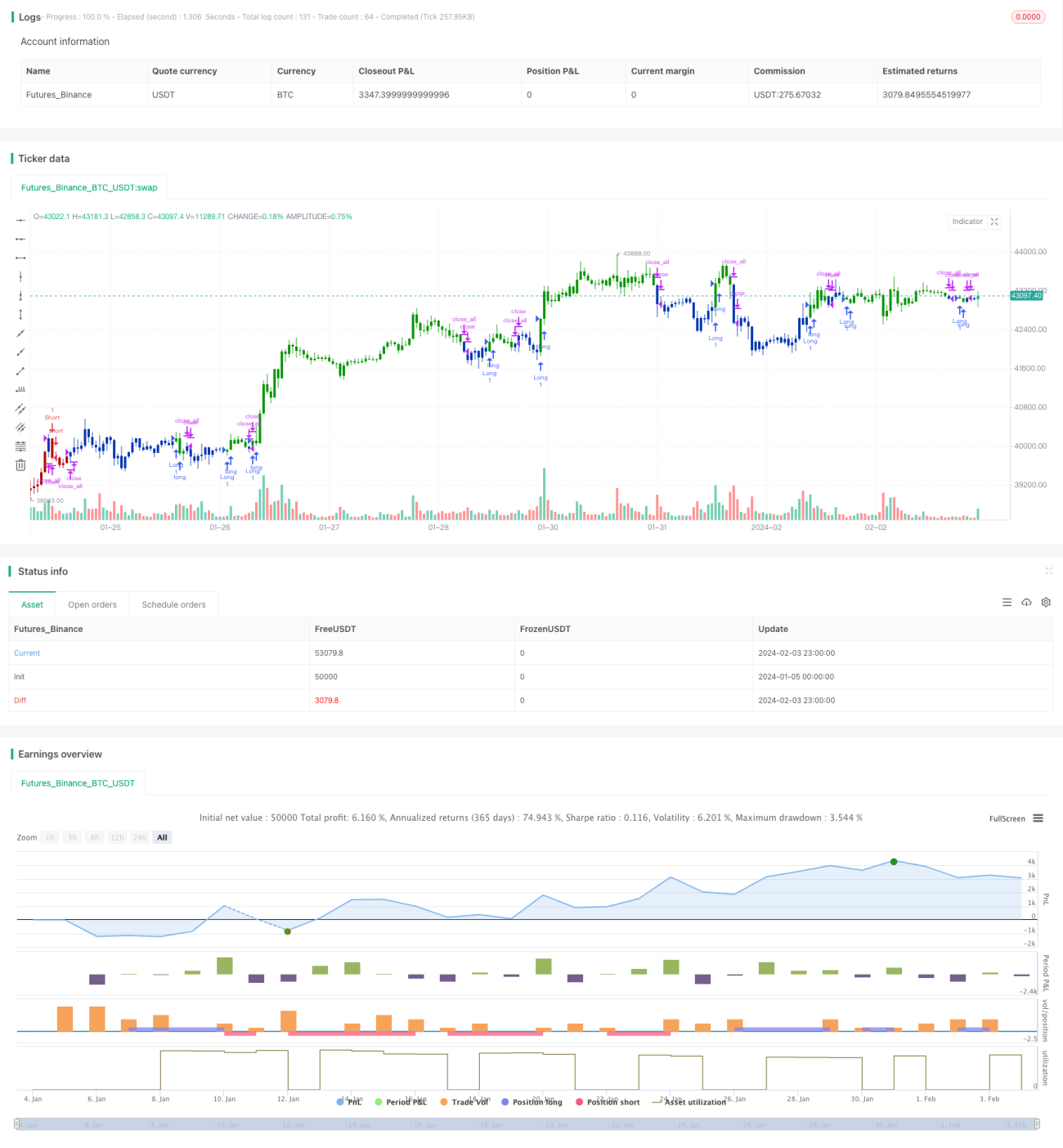

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/12/2020

// This is combo strategies for get a cumulative signal. - 1