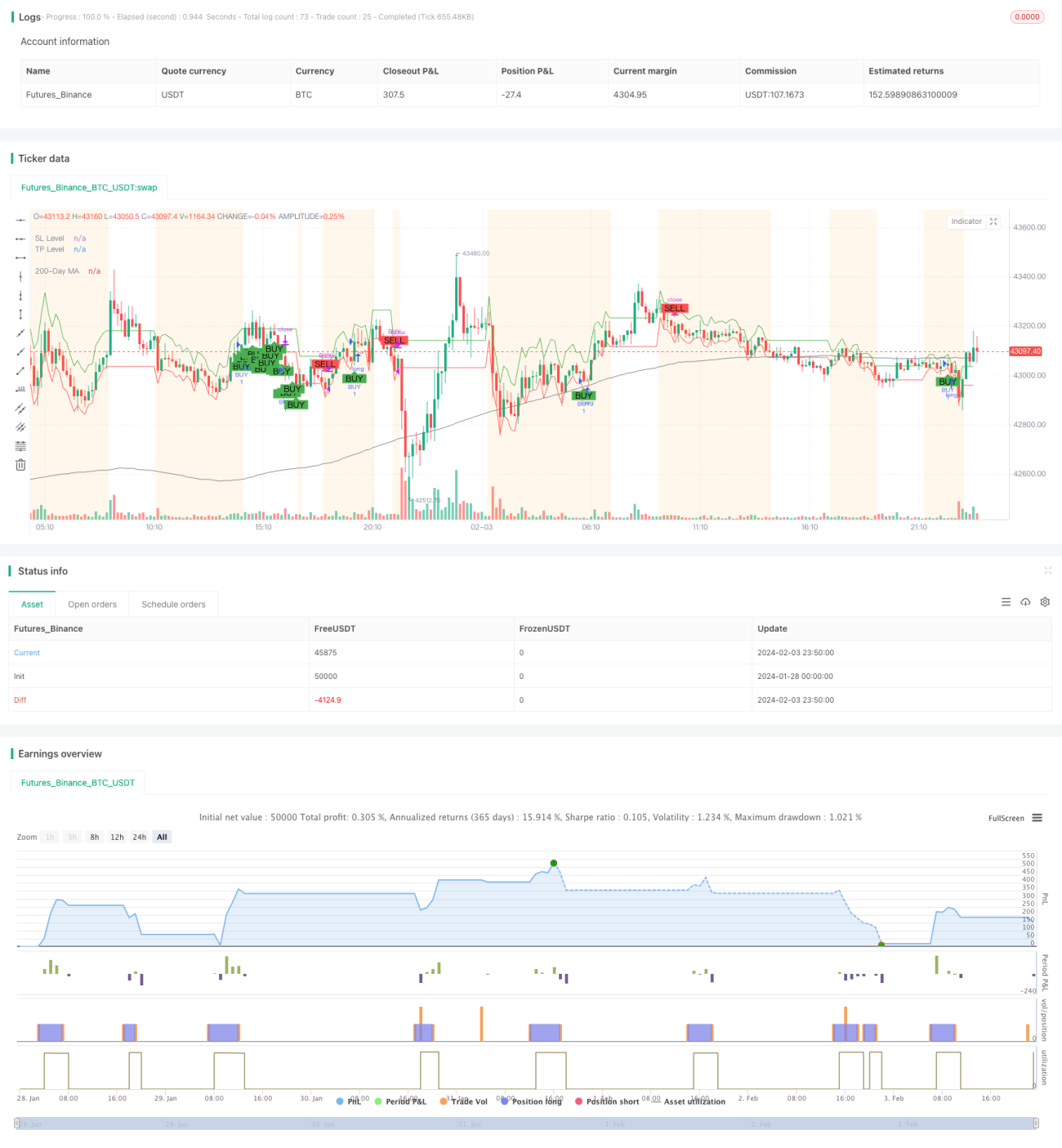

Dynamische Kombinationsstrategie für gleitende Durchschnitts-Crossover

Überblick

Die dynamische gleitende Durchschnitts-Crossover-Kombinationsstrategie (Dynamic Moving Average Crossover Combo Strategy) ist eine zusammengesetzte Handelsstrategie, die mehrere technische Indikatoren und eine Marktphasenerkennung integriert. Sie berechnet dynamisch die Marktvolatilität und bestimmt anhand des Abstands des Preises zum langfristigen gleitenden Durchschnitt sowie der Volatilität drei Marktphasen: Seitwärtsbewegung, Trend und Konsolidierung. In den verschiedenen Marktphasen wendet die Strategie unterschiedliche Einstiegs- und Ausstiegsregeln an und kombiniert mehrere Indikatoren wie EMA/SMA-Crossover, MACD und Bollinger Bänder, um Kauf- und Verkaufssignale zu generieren.

Strategieprinzip

Berechnung der Marktvolatilität

Der ATR (Average True Range) Indikator wird verwendet, um die tägliche Intraday-Volatilität der letzten 14 Tage zu berechnen. Anschließend wird ein 100-Tage einfacher gleitender Durchschnitt angewendet, um die durchschnittliche Volatilität zu erhalten.

Bestimmung der Marktphase

Berechnung des Abstands des Preises zum 200-Tage einfachen gleitenden Durchschnitt. Wenn der Abstand das 1,5-fache der durchschnittlichen Volatilität überschreitet und die Richtung eindeutig ist, wird von einem Trendmarkt ausgegangen. Wenn die aktuelle Volatilität das 1,5-fache der durchschnittlichen Volatilität überschreitet, wird von einem Seitwärtsmarkt ausgegangen.

EMA/SMA-Crossover

Der schnelle EMA hat eine Periode von 10 Tagen, der langsame SMA eine von 30 Tagen. Wenn der schnelle EMA den langsamen SMA von unten kreuzt, wird ein Kaufsignal generiert.

MACD

Berechnung des MACD mit Parametern 12, 26, 9. Wenn der MACD-Histogramm positiv wird, wird ein Kaufsignal generiert.

Bollinger Bänder

Berechnung der Standardabweichungskanäle über 20 Tage. Wenn die Kanalbreite kleiner als ihr eigener 20-Tage SMA ist, wird von einer Konsolidierungsphase ausgegangen.

Einstiegsregeln

Seitwärtsphase: Wenn der schnelle und langsame Durchschnitt sich kreuzen oder das MACD-Histogramm positiv wird und der Schlusskurs innerhalb der Bollinger Bänder liegt, wird eine Long-Position eröffnet.

Trendphase: Wenn sich der schnelle und langsame Durchschnitt kreuzen oder das MACD-Histogramm positiv wird, wird eine Long-Position eröffnet.

Konsolidierungsphase: Wenn sich der schnelle und langsame Durchschnitt kreuzen und der Schlusskurs über dem unteren Band liegt, wird eine Long-Position eröffnet.

Ausstiegsregeln

Die Position wird geschlossen, wenn die folgenden Bedingungen erfüllt sind: Der MACD ist zwei aufeinanderfolgende Kerzen negativ und der Schlusskurs fällt zwei Tage in Folge.

Seitwärtsphase: Zusätzlich wird ausgestiegen, wenn der StockRSI in den überkauften Bereich eintritt.

Konsolidierungsphase: Zusätzlich wird ausgestiegen, wenn der Preis unter das obere Band fällt.

Vorteilsanalyse

Dies ist eine intelligente Handelsstrategie, die die Marktumgebung berücksichtigt. Sie bietet folgende Vorteile:

- Systematischer Betrieb, Reduzierung subjektiver Eingriffe.

- Anpassung der Strategieparameter an die Marktumgebung, höhere Anpassungsfähigkeit.

- Kombination mehrerer Indikatoren, Erhöhung der Signalsicherheit.

- Automatischer Stop-Loss durch Bollinger Bänder, Risikominderung.

- Umfassende Bedingungsprüfung, Filterung falscher Signale.

- Dynamischer Stop-Loss und Take-Profit, Verfolgung von Trends zur Gewinnmitnahme.

Risikoanalyse

Die Hauptrisiken sind:

- Falsche Parametereinstellungen können zum Versagen der Strategie führen. Optimierung der Parameterkombination wird empfohlen.

- Unerwartete Ereignisse können das Modell unwirksam machen. Es wird empfohlen, die Strategielogik rechtzeitig zu aktualisieren.

- Transaktionskosten schmälern die Gewinnspanne. Es wird empfohlen, einen Broker mit niedrigen Gebühren zu wählen.

- Die Kombination mehrerer Indikatoren erhöht die Komplexität der Strategie. Es wird empfohlen, Kernindikatoren auszuwählen.

Optimierungsrichtung

Die Optimierung kann in folgenden Dimensionen fortgesetzt werden:

- Verbesserung der Kriterien zur Bestimmung der Marktumgebung, Erhöhung der Genauigkeit.

- Hinzufügen eines maschinellen Lernmoduls zur Anpassung der Parameter.

- Kombination mit Textverarbeitung zur Bewertung von Risiken durch bedeutende Ereignisse.

- Backtesting über mehrere Märkte zur Suche nach der besten Parameterkombination.

- Hinzufügen einer Trail-Stop-Strategie für den Take-Profit.

Zusammenfassung

Die dynamische gleitende Durchschnitts-Crossover-Kombinationsstrategie ist eine intelligente Handelsstrategie mit mehreren Indikatoren. Sie kann Parameter an die Marktumgebung anpassen und einen bedingungsbasierten systematischen Handel realisieren. Sie weist eine hohe Anpassungsfähigkeit und Bestimmtheit auf. Allerdings müssen Parametereinstellungen und das Hinzufügen von Modulen sorgfältig erfolgen, um eine Erhöhung der Strategiekomplexität zu vermeiden. Insgesamt handelt es sich um einen gut umsetzbaren quantitativen Strategieansatz.

- 1