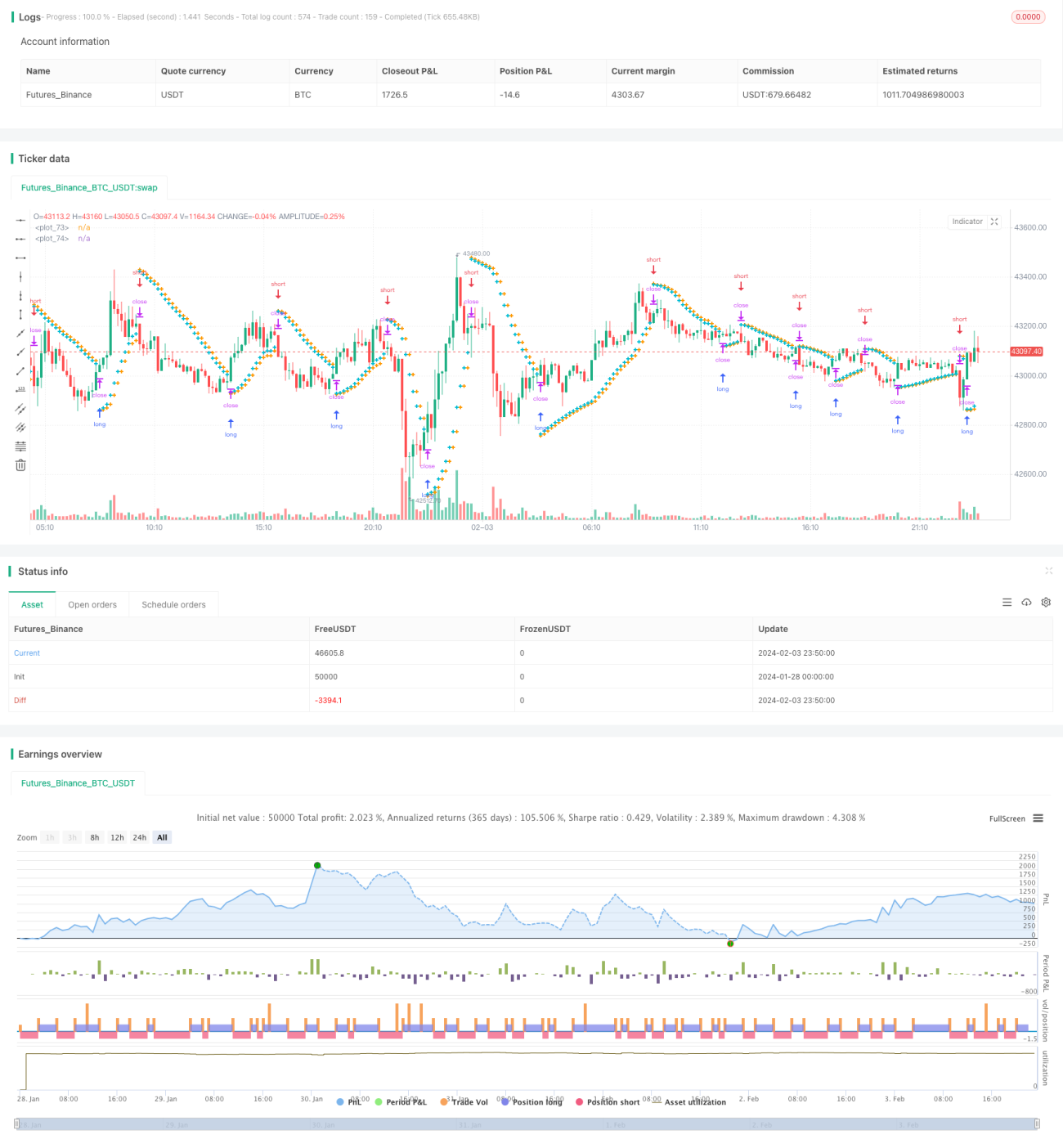

Dynamische PSAR-Volatilitäts-Tracking-Strategie für Aktien

Übersicht

Diese Strategie basiert auf dem Parabolic-SAR-Indikator und realisiert eine einfache und effiziente automatische Verfolgung von Aktienkursbewegungen sowie automatische Stop-Loss- und Take-Profit-Punkte. Sie kann dynamisch die Aufwärts- und Abwärtstrends von Aktienkursen verfolgen und automatisch Stop-Loss- und Take-Profit-Punkte an den Wendepunkten setzen – ohne manuelles Eingreifen, für einen vollautomatisierten Handel.

Strategieprinzip

Die Strategie verwendet den Parabolic-SAR-Indikator, um die Trendrichtung der Aktienkursschwankungen zu bestimmen. Wenn sich der PSAR-Indikator unterhalb der Kerzen befindet, signalisiert dies einen Aufwärtstrend. Wenn er oberhalb der Kerzen liegt, signalisiert dies einen Abwärtstrend. Die Strategie verfolgt in Echtzeit die Änderungen des PSAR-Werts, um Trendwechsel zu erkennen.

Bei Bestätigung eines Aufwärtstrends setzt die Strategie einen Stop-Loss-Punkt auf den PSAR-Punkt des nächsten Balkens. Bei Bestätigung eines Abwärtstrends setzt die Strategie einen Take-Profit-Punkt auf den PSAR-Punkt des nächsten Balkens. Dadurch wird bei Kursumkehr automatisch ein Stop-Loss oder Take-Profit ausgelöst.

Gleichzeitig enthält die Strategie Parameter wie Startwert, Schrittweite und Maximalwert, mit denen die Empfindlichkeit des PSAR-Indikators angepasst werden kann, um die Wirkung von Stop-Loss und Take-Profit zu optimieren.

Vorteile der Strategie

Der größte Vorteil dieser Strategie ist die vollständige Automatisierung der Aktienkursverfolgung sowie des automatischen Stop-Loss und Take-Profits. Ohne manuelle Marktanalyse können Gewinne erzielt werden, was den Zeit- und Arbeitsaufwand des manuellen Handels erheblich reduziert.

Im Vergleich zu herkömmlichen Stop-Loss- und Take-Profit-Strategien sind die Stop-Loss- und Take-Profit-Punkte dieser Strategie flexibel und können schnell Chancen aus Kursänderungen nutzen. Gleichzeitig wird die Wahrscheinlichkeit von Fehlentscheidungen verringert und die Gewinnspanne erhöht.

Nach Optimierung der Parameter kann die Strategie in großen Trends kontinuierlich Gewinne erzielen und bei Trendumkehr automatisch das Kapital durch Stop-Loss schützen.

Risikoanalyse

Das größte Risiko dieser Strategie liegt in der Wahrscheinlichkeit, dass der PSAR-Indikator die Trendrichtung falsch einschätzt. Bei kurzfristigen Konsolidierungsbewegungen oder Seitwärtsphasen der Aktienkurse können Fehlsignale des PSAR-Indikators auftreten. Dann ist eine geeignete Optimierung der PSAR-Parameter erforderlich, um die Genauigkeit zu verbessern.

Ein weiterer Risikopunkt ist, dass die Stop-Loss- und Take-Profit-Punkte zu nah am aktuellen Kurs liegen. Dies könnte die Wahrscheinlichkeit erhöhen, dass der Stop-Loss durchbrochen wird und das Kapital stärker belastet wird. Hier ist es notwendig, die Stop-Loss- und Take-Profit-Bereiche angemessen zu erweitern, um ausreichend Puffer zu schaffen.

Optimierungsrichtungen

Das Optimierungspotenzial dieser Strategie liegt hauptsächlich in der Anpassung der Parameter des PSAR-Indikators selbst. Durch Tests mit verschiedenen Aktien und Optimierung der Startwerte, Schrittweiten und Maximalwerte kann die Empfindlichkeit des PSAR-Indikators auf Kursbewegungen verbessert werden, wobei gleichzeitig die Genauigkeit gewahrt bleiben muss. Dies erfordert umfangreiche Backtests und Analysen.

Ein weiterer Optimierungsansatz ist die Festlegung der Stop-Loss- und Take-Profit-Bereiche. Dazu ist es notwendig, die täglichen Schwankungsbreiten verschiedener Aktien zu untersuchen und darauf basierend angemessene Gewinn- und Verlustverhältnisse festzulegen. Dies kann die Wahrscheinlichkeit von Kapitalverlusten weiter verringern.

Zusammenfassung

Diese Strategie nutzt den Parabolic-SAR-Indikator, um eine vollautomatische Handelsstrategie zur Aktienverfolgung und automatischen Stop-Loss- und Take-Profit-Setzung zu realisieren. Ihr größter Vorteil ist der Verzicht auf manuelles Eingreifen, was Zeit- und Arbeitskosten senkt. Das Risiko liegt hauptsächlich in Indikatorfehlentscheidungen, die durch Parameteroptimierung reduziert werden können. Insgesamt bietet diese Strategie eine effiziente und zuverlässige Lösung für den quantitativen Aktienhandel.

- 1