Doppelt geglätteter Gleitender-Durchschnitts-Oszillator Aktienstrategie

Übersicht

Diese Strategie verwendet den Double Smoothing Oscillator-Indikator, um Kauf- und Verkaufssignale für Aktien zu identifizieren. Der Double Smoothing Oscillator-Index besteht aus zwei exponentiell gleitenden Durchschnitten mit unterschiedlichen Parametern (kurz und lang). Er misst die Dynamik der Kursveränderungen, um überkaufte und überverkaufte Bedingungen zu erkennen.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Double Smoothing Oscillator-Index (TSI). Die Berechnungsmethode lautet:

- Berechnung der Kursveränderung pc = Schlusskurs – vorheriger Schlusskurs.

- Doppelte exponentielle Glättung von pc mit einem langen Zyklus von 12 Tagen und einem kurzen Zyklus von 9 Tagen, um den doppelt geglätteten pc (double_smoothed_pc) zu erhalten.

- Gleiche doppelte exponentielle Glättung des absoluten Werts |pc|, um den doppelt geglätteten absoluten pc (double_smoothed_abs_pc) zu erhalten.

- Der endgültige TSI-Index = 100 * (double_smoothed_pc / double_smoothed_abs_pc).

Durch die Beziehung zwischen dem TSI-Wert und seiner Signallinie (tsi_signal) wird der überkaufte/überverkaufte Bereich bestimmt, um Kauf- und Verkaufsentscheidungen zu treffen.

Kaufsignal: Der TSI-Wert kreuzt seine Signallinie von unten nach oben – dies deutet auf eine Kurswende hin, die in den überverkauften Bereich eintritt; ein Kauf ist möglich.

Verkaufsignal: Der TSI-Wert kreuzt seine Signallinie von oben nach unten – dies deutet auf eine Kurswende hin, der überverkaufte Bereich endet; ein Verkauf sollte erfolgen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Verwendung des Double Smoothing Oscillator-Indikators, um zyklische Eigenschaften in Aktienkursen zu identifizieren. Da der Indikator gleichzeitig kurze und lange Zyklen verwendet, kann er Kursveränderungstrends empfindlicher und genauer erfassen. Beim Erkennen von Kauf- und Verkaufspunkten hat er gegenüber einem einfachen gleitenden Durchschnitt einen deutlichen Vorteil.

Zudem wird hier der TSI-Index anstelle anderer gängiger technischer Indikatoren gewählt, weil der TSI-Index mehr Wert auf die Berechnung der Dynamik von Kursveränderungen legt. Dies ermöglicht eine genauere Erkennung von Überkauft-/Überverkauft-Zuständen und damit eine bessere Wahl der Ein- und Ausstiegspunkte.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass die doppelt geglätteten Durchschnitte selbst eine hohe Empfindlichkeit gegenüber Kursveränderungen aufweisen. Bei stark schwankenden Kursen können leicht Fehlsignale entstehen. Darüber hinaus bleibt die Beurteilung der überkauften/überverkauften Bereiche durch den TSI-Index subjektiv; eine falsche Parametereinstellung kann die Genauigkeit der Einschätzung beeinträchtigen.

Um diese Risiken zu kontrollieren, wird empfohlen, die Parameter zu optimieren, die Längen der kurzen und langen Durchschnitte anzupassen sowie andere Indikatoren zur Signalbewertung heranzuziehen, um Positionierungen in Seitwärtsmärkten zu vermeiden. Zudem ist die Optimierung der Stop-Loss-Strategie und die Einrichtung von Risikomanagementmaßnahmen für außergewöhnliche Ereignisse erforderlich.

Optimierungsmöglichkeiten

Die Optimierung dieser Strategie konzentriert sich auf zwei Hauptbereiche:

- Parameteroptimierung: Durch weitere Backtests können die optimalen Kombinationen von Parametern für kurze und lange Durchschnitte sowie Signallinien getestet werden, um die Empfindlichkeit des Indikators zu verbessern.

- Konfiguration von Filterindikatoren: Beispielsweise können Bollinger-Bänder, KDJ oder andere Indikatoren zur Bestätigung von Kauf-/Verkaufssignalen eingesetzt werden, um Fehleinstiege zu vermeiden. Oder ein Volumenfilter kann eingerichtet werden, der nur bei steigendem Handelsvolumen Positionen eröffnet.

- Erweiterung der Stop-Loss-Strategie: Einrichtung von Trailing-Stops oder Zeit-Stops, um Einzelverluste zu begrenzen. Zudem kann der Handel je nach Marktlage ausgesetzt werden, um systemische Risiken zu kontrollieren.

- Optimierung des Positionsmanagements: Anpassung der Positionsgrößen und -verhältnisse in Abhängigkeit von der Marktsituation, um das Risiko pro Trade zu steuern.

Zusammenfassung

Diese Strategie nutzt die Berechnungsmethode des Double Smoothing Oscillator-Index und integriert sowohl kurze als auch lange Zyklen, um die Dynamik von Kursveränderungen zu analysieren. Dadurch werden überkaufte und überverkaufte Bereiche identifiziert, die den Zeitpunkt für Käufe und Verkäufe bestimmen. Im Vergleich zu einem einfachen gleitenden Durchschnitt bietet sie eine genauere und empfindlichere Beurteilung. Dennoch sind eine angemessene Parameteroptimierung und die Unterstützung durch andere Indikatoren zur Signalfilterung erforderlich, um die Stabilität und Rentabilität der Strategie zu verbessern. Insgesamt stellt diese Strategie ein effektives technisches Mittel zur Bestimmung von Kauf- und Verkaufspunkten dar und verdient eine Validierung und Optimierung im Live-Handel.

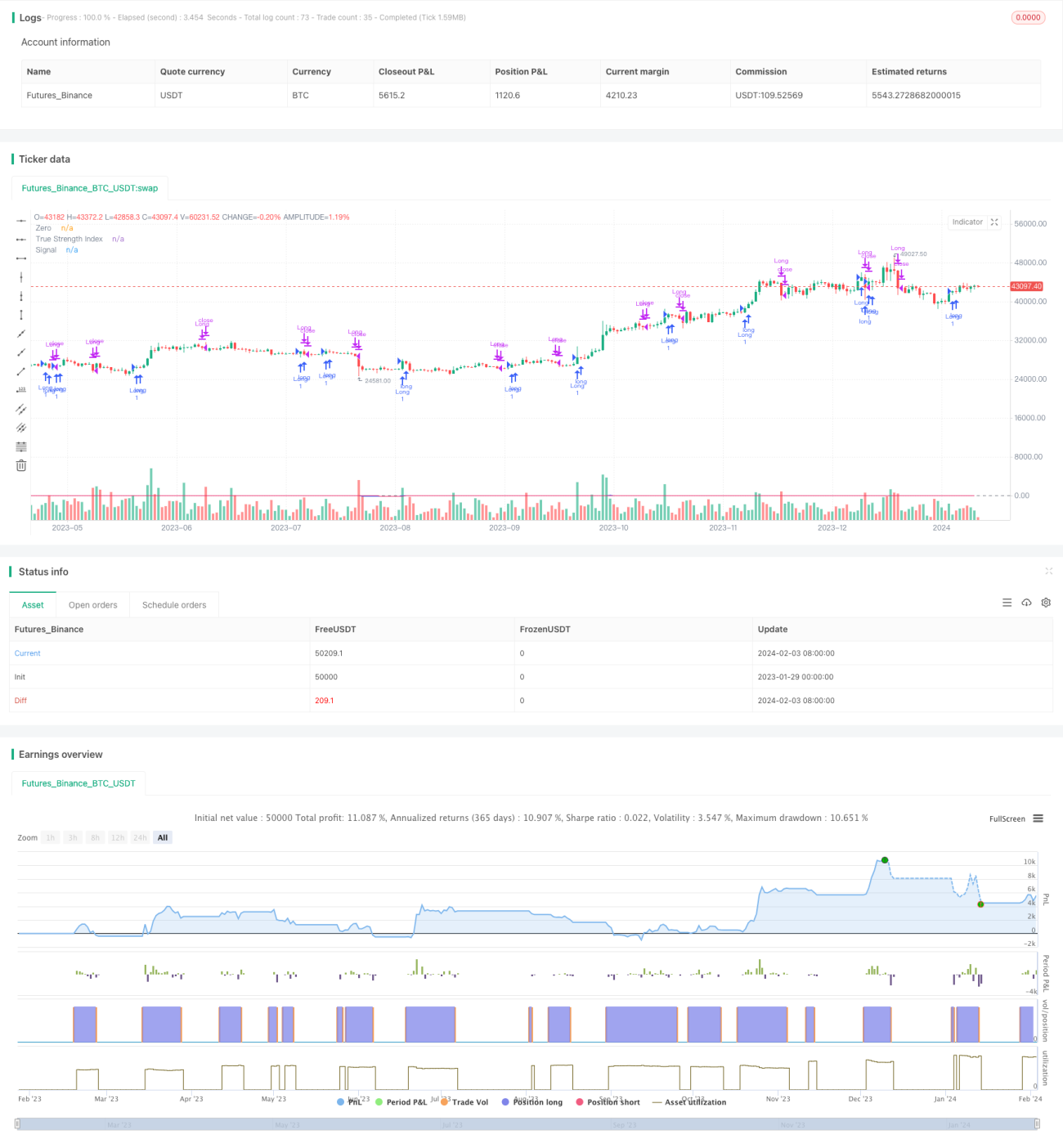

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1