Quantitative Handelsstrategie basierend auf dem 5-Tage gleitenden Durchschnittsband und GBS-Kauf- und Verkaufspunkten

Übersicht

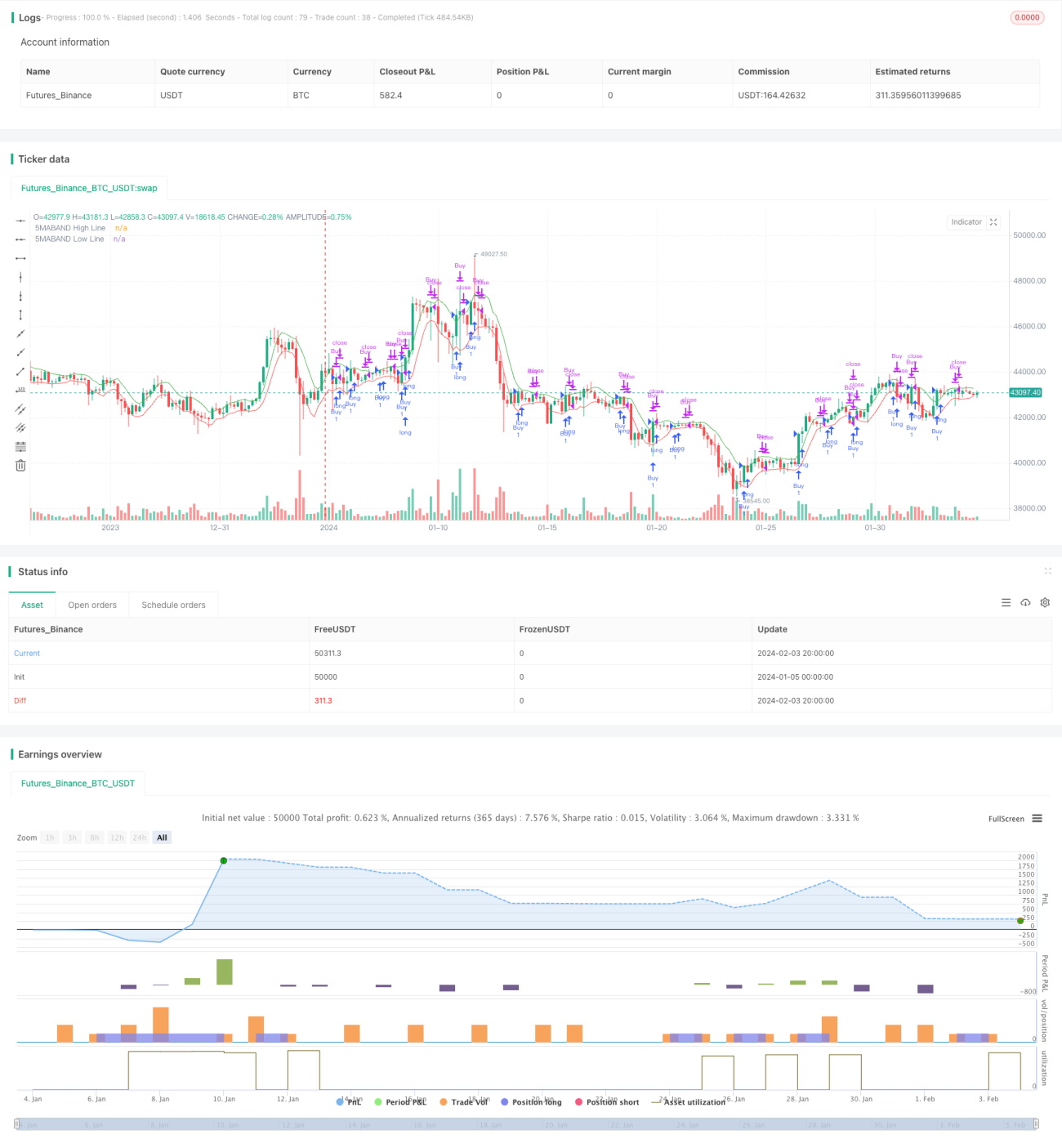

Diese Strategie kombiniert das 5-Tage-Gleitende-Durchschnittsband mit GBS-Kauf- und Verkaufspunkten, um Trendrichtungen zu identifizieren und Handelssignale zu generieren. Das gleitende Durchschnittsband dient zur Bestimmung der Trendrichtung und wichtiger Unterstützungs-/Widerstandsniveaus, während die GBS-Punkte präzise Einstiegszeitpunkte liefern, wenn der Trend mit der Richtung übereinstimmt. Die Strategie eignet sich für kurz- bis mittelfristige Trendtrades und kann in Seitwärtsmärkten Überrenditen erzielen.

Strategieprinzip

- Berechnung des einfachen gleitenden Durchschnitts der 5-Tage-Hoch- und -Tiefkurse, um das 5-Tage-Gleitende-Durchschnittsband zu erhalten.

- Wenn der Schlusskurs das gleitende Durchschnittsband durchbricht, wird eine Trendwende angenommen.

- Bei einem identifizierten Aufwärtstrend wird eine Long-Position eröffnet, wenn die GBS-Kaufbedingung erfüllt ist; bei einem Abwärtstrend wird eine Short-Position eröffnet, wenn die GBS-Verkaufsbedingung erfüllt ist.

- Es werden Stop-Loss- und Take-Profit-Mechanismen eingesetzt; bei einem Rückgang über einen bestimmten Prozentsatz wird der Verlust gestoppt.

Strategievorteile

- Das gleitende Durchschnittsband bestimmt die grobe Trendrichtung zuverlässig.

- GBS-Kauf- und Verkaufspunkte weisen eine hohe Trefferquote auf.

- Der Stop-Loss-Mechanismus kontrolliert das Risiko effektiv und begrenzt Verluste.

Strategierisiken und Lösungen

- In Seitwärtsmärkten kann es zu mehreren falschen Ausbrüchen kommen, was zu Handelsfehlern führt.

- Lösung: Das gleitende Durchschnittsband leicht verbreitern, um sicherzustellen, dass nur bei klaren Trends gehandelt wird.

- Hohes Risiko durch Abhängigkeit von einem einzelnen Indikator.

- Lösung: Hinzufügen weiterer Indikatoren zur Bestätigung, z.B. MACD, RSI usw., um Wendesignale nicht zu verpassen.

- Risiko der Überanpassung an Backtest-Daten.

- Lösung: Backtest-Zeitraum verlängern, verschiedene Instrumente und Parameter vergleichen.

Optimierungsmöglichkeiten

- Parameteroptimierung zur Suche nach der optimalen Parameterkombination.

- Hinzufügen weiterer Bestätigungssignale durch andere Indikatoren.

- Entwicklung eines adaptiven gleitenden Durchschnittsmechanismus.

- Anpassung des Stop-Loss-Niveaus basierend auf Marktinformationen.

- Integration von maschinellen Lernalgorithmen zur automatischen Optimierung der Strategie.

Zusammenfassung

Diese Strategie nutzt das gleitende Durchschnittsband und die GBS-Kauf-/Verkaufspunkte, um bei klarer Trendrichtung mit hoher Sicherheit zu handeln. Sie filtert Rauschen in Seitwärtsmärkten heraus und realisiert nach kurz- bis mittelfristigen Gewinnen zeitnah Gewinnmitnahmen. Die Strategie ist einfach umsetzbar, weist eine hohe Kapitaleffizienz auf und kann quantitativen Tradern stabile Erträge bescheren. Durch kontinuierliche Optimierung und Iteration können Trefferquote und Rentabilität weiter gesteigert werden.

- 1