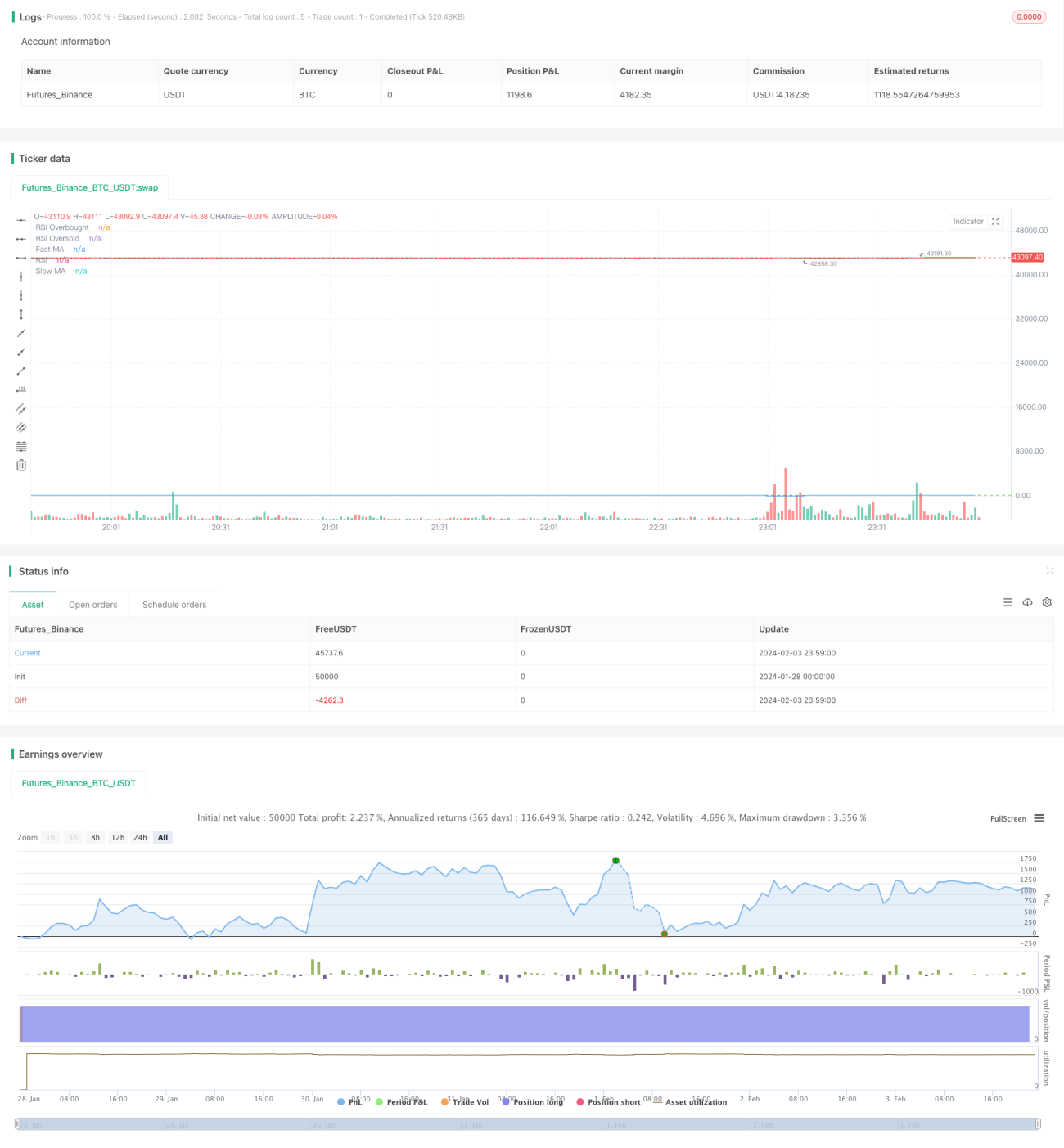

Strategie basierend auf gleitendem Durchschnitt und RSI-Crossover

Überblick

Die Moving Average und RSI Crossover-Strategie ist eine quantitative Handelsstrategie, die gleitende Durchschnitte und den Relative-Stärke-Index (RSI) kombiniert. Die Strategie erzeugt Handelssignale durch die Berechnung des Schnittpunkts eines schnellen gleitenden Durchschnitts (z. B. 10-Tage-Durchschnitt) und eines langsamen gleitenden Durchschnitts (z. B. 50-Tage-Durchschnitt) sowie der überkauften/überverkauften Bedingungen des RSI. Konkret wird ein Kaufsignal generiert, wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt und der RSI unter der überverkauften Linie liegt; ein Verkaufssignal wird generiert, wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt und der RSI über der überkauften Linie liegt.

Strategieprinzip

Der Kern der Strategie besteht darin, Trendfolge und überkaufte/überverkaufte Indikatoren zu kombinieren, um Kauf- und Verkaufspunkte am Markt zu erfassen. Die Kreuzung der gleitenden Durchschnitte spiegelt Veränderungen im kurz- und langfristigen Trend wider. Der RSI-Indikator bewertet, ob sich der Markt in einem überkauften oder überverkauften Zustand befindet. Die Strategie erzeugt Handelssignale durch die Berechnung der Kreuzung der beiden gleitenden Durchschnitte sowie des RSI-Werts.

Konkret zeigt das Kreuzen des schnellen gleitenden Durchschnitts nach oben oder unten die Richtungsänderung des kurzfristigen Trends an. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, deutet dies auf eine Aufwärtsbewegung des kurzfristigen Trends hin; kreuzt er von oben nach unten, deutet dies auf eine Abwärtsbewegung hin. Der RSI-Indikator bewertet, ob sich der Markt derzeit in einem überkauften oder überverkauften Zustand befindet. Ein RSI über der überkauften Linie deutet auf einen möglicherweise überkauften Markt hin, in dem eine pessimistische Position gehalten wird; ein RSI unter der überverkauften Linie deutet auf einen möglicherweise überverkauften Markt hin, in dem eine optimistische Position gehalten wird.

Die Strategie kombiniert die Signale beider Indikatoren: Wenn der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt und der RSI unter der überverkauften Linie liegt, wird ein Kaufsignal erzeugt, da sich sowohl der kurz- als auch der langfristige Trend ins Positive wenden und der niedrige RSI auf einen überverkauften Markt hinweist – eine Gelegenheit zum Aufbau einer optimistischen Position. Umgekehrt wird ein Verkaufssignal erzeugt, wenn der schnelle gleitende Durchschnitt den langsamen von oben nach unten kreuzt und der RSI über der überkauften Linie liegt, da beide Trends ins Negative umschwenken und der hohe RSI auf eine mögliche Blase hindeutet – ein Zeitpunkt zum Abbau pessimistischer Positionen.

Durch die Kombination von Trendanalyse und überkauften/überverkauften Bewertungen kann die Strategie Handelssignale nahe an Trendwendepunkten erzeugen und so kurzfristig gute Renditen erzielen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie besteht darin, dass sie gleichzeitig zwei Dimensionen – Trend und überkaufte/überverkaufte Bedingungen – zur Beurteilung des Marktzustands nutzt und so vermeidet, wichtige Handelsmöglichkeiten zu verpassen.

Erstens ermöglicht der Goldene/Tote Kreuz der gleitenden Durchschnitte eine klare Beurteilung des Trendverhältnisses zwischen kurz- und langfristiger Perspektive. Im Vergleich zur alleinigen Verwendung von kurz- und langfristigen gleitenden Durchschnitten erfasst die Kreuzungskombination Wendepunkte präziser und erzeugt so zeitnähere Handelssignale.

Zweitens filtert die überkaufte/überverkaufte Bewertung des RSI-Indikators effektiv Fehlausbrüche. In der Praxis kann es zu kurzfristigen Kursausschlägen nach oben oder unten kommen, die jedoch keine echte Trendwende darstellen. Der RSI-Indikator kann beurteilen, ob diese kurzfristigen Bewegungen normal oder abnormal sind. Die Kombination mit dem RSI filtert daher irreführende Handelssignale heraus.

Schließlich erzeugt die Strategie nur in der Nähe von Trendwendepunkten Signale und vermeidet so ineffektive Trades. Im Allgemeinen neigen quantitative Strategien dazu, in Seitwärtsphasen mehrfach zu eröffnen und Verluste zu erleiden. Diese Strategie hingegen steigt nur bei klaren Kauf- oder Verkaufspunkten ein und reduziert so unnötige Handelsanzahlen.

Zusammenfassend kombiniert die Moving Average und RSI Crossover-Strategie zwei Dimensionen – Trendfolge und überkaufte/überverkaufte Bewertung – und liefert relativ präzise und zuverlässige Handelssignale. Sie ist eine für den kurzfristigen Handel geeignete quantitative Strategie.

Risikoanalyse

Obwohl die Moving Average und RSI Crossover-Strategie viele Vorteile bietet, birgt sie auch gewisse Risiken, die genau beachtet werden müssen.

Erstens besteht ein Whipsaw-Risiko, d. h. eine erhöhte Wahrscheinlichkeit, dass der Stop-Loss bei starken Kursschwankungen ausgelöst wird. Die Strategie eignet sich hauptsächlich für kurzfristige Trades mit relativ kurzen Haltedauern. Bei ungewöhnlichen Kursbewegungen kann der Stop-Loss leicht getroffen werden.

Zweitens kann die Handelsfrequenz bei Verwendung kleiner Zeiteinheiten sehr hoch sein. Dies stellt hohe Anforderungen an die Handelskosten und die psychologische Kontrolle. Zu häufige Trades belasten nicht nur durch Gebühren, sondern können auch durch Ausführungsfehler zu Verlusten führen.

Schließlich müssen die Parameter der Strategie ausreichend optimiert und validiert werden. Bei unsachgemäßer Parametereinstellung, z. B. ungeeigneten Schwellenwerten für überkaufte/überverkaufte Bedingungen, kann es zu Fehlinterpretationen der Handelssignale kommen. Dies erfordert umfangreiche Backtests und Simulationen.

Diese Risiken können durch Anpassung der Zeitparameter, Optimierung der Stop-Loss-Strategie und strikte Einhaltung psychologischer Kontrollprinzipien gesteuert und vermieden werden. Zudem muss die Strategie umfassend validiert werden, um ihre Stabilität und Rentabilität sicherzustellen.

Optimierungsansätze

Die Strategie bietet weiteres Optimierungspotenzial, das hauptsächlich in folgenden Bereichen liegt:

Erstens kann die Einführung adaptiver gleitender Durchschnitte oder eines Triple Exponential Moving Average die Empfindlichkeit des gleitenden Durchschnittssystems gegenüber den neuesten Kursveränderungen erhöhen und so zeitnähere Handelssignale erzeugen. Dies verbessert die Aktualität der Strategie.

Zweitens kann die Kombination mit Volatilitätsindikatoren wie dem ATR zur dynamischen Anpassung des Stop-Loss-Niveaus die Wahrscheinlichkeit verringern, dass ein Whipsaw den Stop-Loss auslöst. Dies kontrolliert das Risiko der Strategie.

Drittens kann die optimale RSI-Parameterkonfiguration für verschiedene Marktphasen (Ausbrüche, Pullbacks usw.) erforscht werden, um die Beurteilung der überkauften/überverkauften Bedingungen besser an das aktuelle Marktumfeld anzupassen. Dies verbessert die Anpassungsfähigkeit der Strategie.

Viertens können maschinelle Lernverfahren zur Filterung der Handelssignale eingesetzt werden, um Fehlsignale zu eliminieren und die Strategie intelligenter zu gestalten. Dies steigert die Genauigkeit der Strategie.

Durch diese Optimierungen kann die Rendite der Strategie weiter gesteigert und gleichzeitig das potenzielle Risiko kontrolliert werden. Dies stellt einen wichtigen zukünftigen Forschungsschwerpunkt dar.

Zusammenfassung

Die Moving Average und RSI Crossover-Strategie ist eine typische kurzfristige Strategie, die Trend- und Indikatorbewertungen kombiniert. Sie erfasst Wendepunkte des Marktes an entscheidenden Stellen und ermöglicht das Ergreifen guter kurzfristiger Handelsmöglichkeiten. Gleichzeitig filtert der RSI-Indikator effektiv Fehlsignale. Die Strategie ist einfach anzuwenden, logisch klar und eine gute Wahl für den Einstieg in die quantitative Analyse.

Allerdings birgt die Strategie auch ein gewisses Risiko, in Verlustgeschäften zu stecken, sowie ein erhöhtes Kostenrisiko aufgrund hoher Handelsfrequenz. Diese Risiken können durch Parametereinstellungen, Stop-Loss-Optimierung und mentale Kontrolle vermieden werden. Durch weitere Optimierungen wie die Einführung adaptiver gleitender Durchschnitte, Risikoindikatorsteuerung und intelligente Filterung könnte die Performance der Strategie noch weiter verbessert werden.

Insgesamt kombiniert die Moving Average und RSI Crossover-Strategie die gleichwertige Berücksichtigung von Trend und Indikator. Sie ist sowohl leicht zugänglich als auch gut erweiterbar und eine empfehlenswerte Einstiegsstrategie in die quantitative Analyse.

- 1