Dynamische Gleitende-Durchschnitts-Kreuzungs-Trendstrategie

Überblick

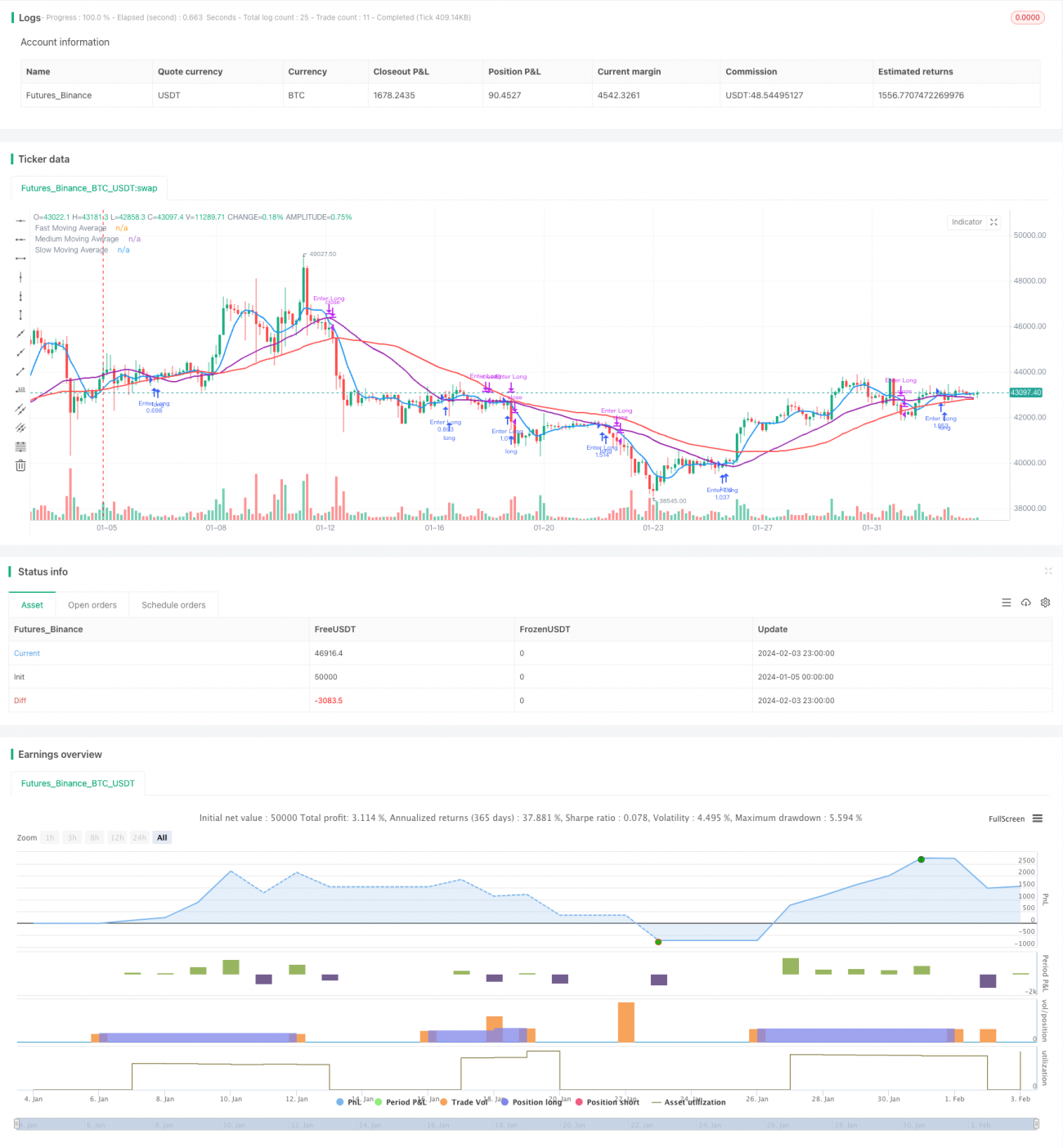

Diese Strategie ist eine einfache SMA-Crossover-Strategie (Simple Moving Average) für den Kryptowährungsmarkt. Sie nutzt drei Gruppen von SMAs – schnell, mittel und langsam – um potenzielle Ein- und Ausstiegssignale zu identifizieren. Wenn der schnelle SMA den mittleren SMA von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn der schnelle SMA den mittleren SMA von oben nach unten kreuzt, wird ein Verkaufssignal generiert.

Strategieprinzip

Parametereinstellungen

Die Strategie ermöglicht es dem Händler, folgende Schlüsselparameter festzulegen:

- Preisquelle: Schlusskurs oder andere Preise

- Berücksichtigung unvollständiger Kerzen

- SMA-Prognosemethode: Verschiebungsprognose oder lineare Regressionsprognose

- Länge des schnellen SMA: Standard 7

- Länge des mittleren SMA: Standard 30

- Länge des langsamen SMA: Standard 50

- Kontokapital

- Risikoprozentsatz pro Trade

SMA-Berechnung

Basierend auf den vom Benutzer eingestellten SMA-Längen werden der schnelle SMA, der mittlere SMA und der langsame SMA berechnet.

Handelssignale

Wenn der schnelle SMA den mittleren SMA von unten nach oben kreuzt, entsteht ein Kaufsignal; wenn der schnelle SMA den mittleren SMA von oben nach unten kreuzt, entsteht ein Verkaufssignal.

Risiko- und Positionsmanagement

Die Strategie kombiniert das Kontokapital und den Risikoprozentsatz pro Trade, um das Nominalkapital pro Trade zu berechnen. Zusammen mit dem ATR wird die Stop-Loss-Spanne ermittelt, um schließlich die genaue Positionsgröße pro Trade zu bestimmen.

Vorteilsanalyse

- Verwendung mehrerer SMAs zur Trendidentifikation erhöht die Urteilskraft

- SMA-Prognosemethode wählbar, verbesserte Anpassungsfähigkeit

- Einfache und klare Handelssignale, leicht umsetzbar

- Integration von Risiko- und Positionsmanagement, wissenschaftlicher

Risikoanalyse

- Die inhärente Verzögerung von SMAs kann Preisumkehrpunkte verpassen

- Berücksichtigt nur technische Indikatoren, keine Fundamentaldaten

- Berücksichtigt nicht die Auswirkungen unerwarteter Ereignisse

Durch eine angemessene Verkürzung der SMA-Zyklen oder die Unterstützung durch andere Indikatoren kann optimiert werden.

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren zur Filterung von Fehlsignalen

- Einbeziehung fundamentaler Analysen

- Optimierung der SMA-Zyklusparameter

- Optimierung der Parameter für Risiko- und Positionsberechnung

Zusammenfassung

Diese Strategie integriert SMA-Crossover-Entscheidungen, Risikomanagement und Positionsoptimierung und ist eine für den Kryptomarkt geeignete Trendfolgestrategie. Händler können die Parameter je nach ihrem Handelsstil, den Marktbedingungen und anderen Faktoren anpassen und optimieren.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1