Auf RSI basierende langfristige quantitative Strategie

Überblick

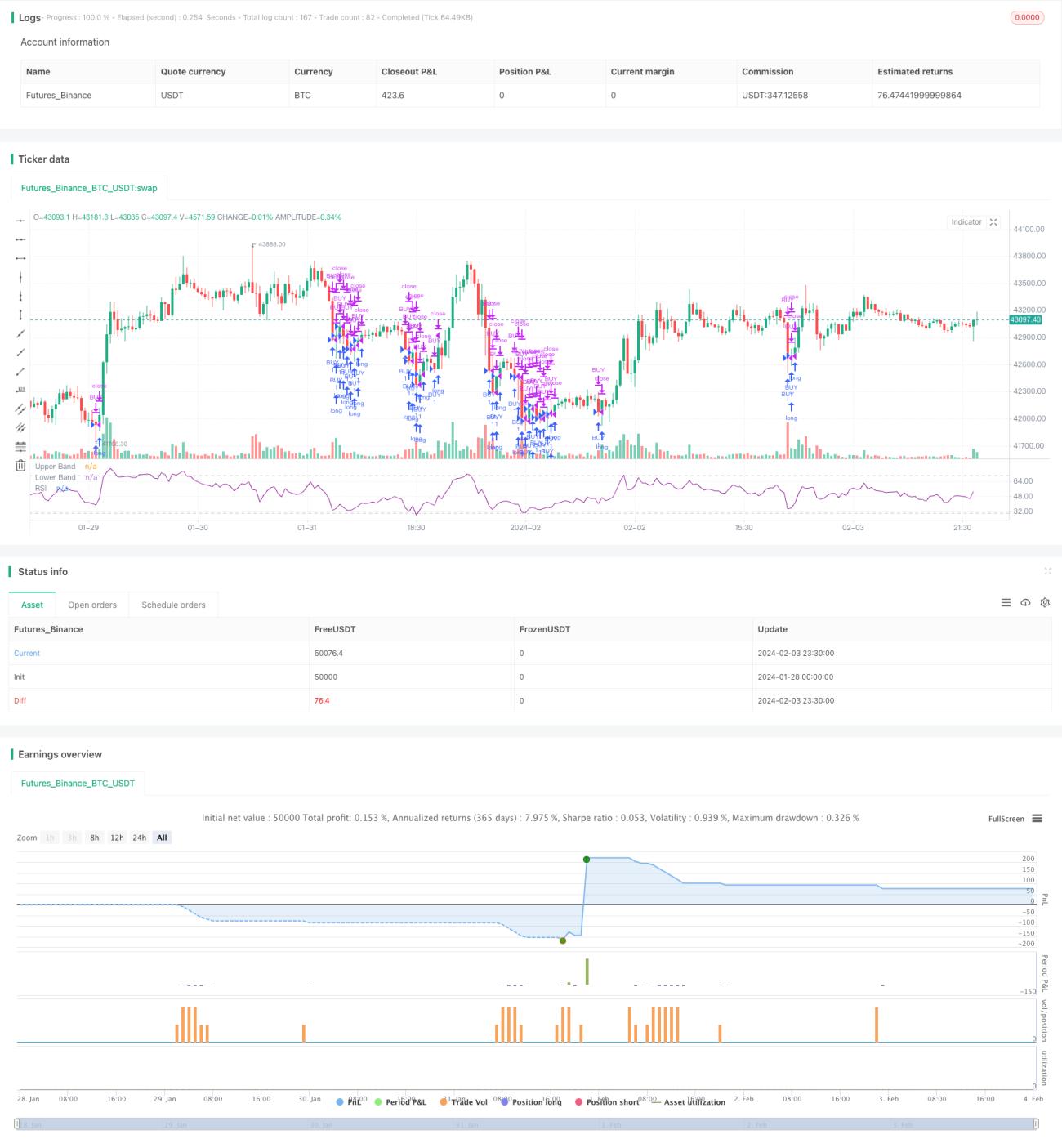

Diese Strategie heißt "Relative Strength Index Langfrist-Quantitativstrategie", kurz RSI-Langfriststrategie. Sie berechnet über einen bestimmten Zeitraum die gleitenden Durchschnitte von Kursgewinnen und -verlusten, konstruiert den RSI-Indikator und legt überkaufte/überverkaufte Linien fest, um Marktzeitpunkte zu bestimmen. Wenn der RSI unter die festgelegte überverkaufte Linie fällt, wird schrittweise eine Long-Position aufgebaut und langfristig gehalten.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Relative Strength Index (RSI). Der RSI vergleicht die durchschnittlichen Gewinne und Verluste über einen bestimmten Zeitraum, um zu beurteilen, ob der aktuelle Wertpapierkurs über- oder unterbewertet ist. Die Berechnungsformel lautet:

RSI = 100 - 100 / (1 + UP / DOWN)

Dabei ist UP der durchschnittliche Anstieg des Schlusskurses in den letzten n Tagen; DOWN der durchschnittliche Rückgang des Schlusskurses in den letzten n Tagen. Der Indikator schwankt im Bereich 0–100, Werte über 70 gelten als überkauft, unter 30 als überverkauft.

Die Strategie setzt den RSI-Parameter Length=14 und berechnet den RSI auf Basis der Schlusskurse von 14 Tagen. Die überverkaufte Linie wird auf Rsvalue=40 gesetzt, d. h. RSI unter 40 gilt als überverkauft. Wenn der RSI unter 40 fällt, wird ein Kauf Fenster geöffnet, und es wird eine schrittweise Aufbaustrategie verfolgt: Im überverkauften Bereich wird nach und nach gekauft. Es wird ein finaler Glattstellungszeitpunkt festgelegt; nach Ablauf dieses Zeitpunkts werden alle Positionen verkauft.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass sie durch die RSI-Beurteilung von Marktzeitpunkten günstige Einstiegskurse erfasst. Ein RSI unter 40 signalisiert einen überverkauften Zustand, was auf übertriebene vorherige Kursverluste und eine mögliche Erholung hindeutet. Der schrittweise Aufbau in dieser Phase ermöglicht günstige Durchschnittskosten. Ein RSI über 70 hingegen deutet auf Überkauftheit hin, möglicherweise eine Marktspitze, weshalb eine schrittweise Reduzierung erwogen werden kann.

Zudem reduziert die schrittweise Aufbaustrategie das Risiko eines einzelnen Einstiegs. Das Kauf-Fenster dient als oberer Punkt der Position, der finale Glattstellungszeitpunkt als unterer Punkt, was eine langfristige Anlage ermöglicht.

Risikoanalyse

Die Strategie ist hauptsächlich auf den RSI als technischen Indikator angewiesen, der eine gewisse Verzögerung aufweist. Insbesondere bei plötzlichen Marktveränderungen kann der RSI nicht rechtzeitig reagieren. Ein blindes Befolgen des RSI-Signals beim Positionsaufbau kann zu geringen Gewinnen oder erhöhten Verlusten führen.

Außerdem liefert die Strategie probabilistische Handelssignale. Selbst wenn der RSI unter 40 fällt, bedeutet dies nicht zu 100 %, dass eine Erholung eintritt. Es besteht die Möglichkeit, dass die Kurse nach dem Aufbau neue Tiefs erreichen. Daher sollte eine Stop-Loss-Strategie implementiert werden, um den maximalen Verlust zu begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Kombination mehrerer Aktien für einen Portfoli ohandel. Ein einzelner Titel ist leicht von spezifischen Ereignissen betroffen, während ein Portfolio das Einzelrisiko streut.

-

Integration einer Stop-Loss-Strategie, um das Risiko weiter zu kontrollieren. Z. B. ein Trailing-Stop, der bei weiter fallenden Kursen die Position schließt.

-

Optimierung der Aufbaustrategie, z. B. Verwendung eines zeitgewichteten Durchschnittspreises im überverkauften Bereich anstelle eines vollständigen Engagements auf einmal.

-

Kombination mit anderen Indikatoren zur Signalfilterung, wie Volumenindikatoren oder gleitenden Durchschnitten, um ein blindes Folgen des RSI zu vermeiden.

Zusammenfassung

Diese Strategie nutzt den RSI, um überkaufte/überverkaufte Bereiche zu identifizieren, baut schrittweise Long-Positionen im überverkauften Bereich auf und legt einen finalen Glattstellungszeitpunkt fest, um eine langfristige Haltedauer zu erreichen. Im Vergleich zu kurzfristigem Handel eignet sich diese Strategie besser als langfristiges quantitatives Anlageinstrument. Ihre Stärken liegen in der Erfassung günstiger Kurse und der Kostenkontrolle, die Risiken in der Verzögerung des Indikators und möglichen Fehlsignalen. Zukünftige Verbesserungen sind durch Portfoliooptimierung, Stop-Loss-Strategien und Optimierung des Positionsaufbaus möglich.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1