Dynamische Envelope-Gleitmittelwert-Strategie

Überblick

Die Strategie basiert auf gleitenden Durchschnitten und dynamischen Hüllkurven und ermöglicht Long- und Short-Trades. Sie verfolgt Kursausbrüche über die obere oder untere Hüllkurve, um Positionen zu eröffnen, und schließt diese, wenn der Kurs wieder unter den Basis-Durchschnitt fällt. Die Strategie eignet sich für Aktien und Kryptowährungen mit deutlichem Trend.

Funktionsweise

Zunächst wird auf Basis des vom Benutzer gewählten gleitenden Durchschnittstyps und -zeitraums ein Basis-Durchschnitt berechnet. Übliche gleitende Durchschnitte sind SMA, EMA usw.

Anschließend werden basierend auf dem vom Benutzer festgelegten prozentualen Parameter obere und untere Hüllkurven berechnet. Beispielsweise löst ein Wert von 5 % eine Positionseröffnung aus, wenn der Kurs um 5 % über die erlaubte Bandbreite (ALLOWED_BRACKET 105 %) hinausgeht. Die Anzahl der Hüllkurven ist frei wählbar.

Einstiegsregel: Bei einem Ausbruch unter die untere Hüllkurve wird eine Long-Position eröffnet; bei einem Ausbruch über die obere Hüllkurve wird eine Short-Position eröffnet. Die Regel ist sehr einfach und klar.

Schließlich werden alle Positionen geschlossen, sobald der Kurs wieder unter den Basis-Durchschnitt fällt. Dies ist ein Ausstiegspunkt für die Trendverfolgung.

Zu beachten ist, dass die Strategie eine gestaffelte Positionseröffnung umsetzt. Wenn es mehrere Hüllkurven gibt, wird das Kapital proportional aufgeteilt. Dies vermeidet das Risiko einseitiger Wetten.

Vorteile

Die größten Vorteile der Strategie sind:

-

Sie ermöglicht eine automatische Trendverfolgung. Die Verwendung gleitender Durchschnitte zur Trendbestimmung ist weit verbreitet und daher eine bewährte Methode.

-

Mithilfe von Hüllkurven wird ein Teil des Rauschens herausgefiltert, wodurch übermäßig empfindliche und unnötige Trades vermieden werden. Geeignete Parametereinstellungen können die Rentabilität erheblich optimieren.

-

Die gestaffelte Positionseröffnung erhöht die Robustheit der Strategie. Selbst wenn ein einseitiger Ausbruch fehlschlägt, können andere Richtungen weiterhin gut funktionieren. Dies verbessert das Gesamtrisiko-Ertrags-Verhältnis.

-

Die Möglichkeit, gleitende Durchschnitte und Hüllkurvenanzahl anzupassen, erhöht die Flexibilität. Benutzer können die Parameter für verschiedene Instrumente optimieren.

Risiken

Die Hauptrisiken der Strategie sind:

-

Das gleitende-Durchschnitts-System reagiert nicht empfindlich auf Goldene-Kreuz-Signale. Ohne einen klaren Trend kann die Strategie einige Gelegenheiten verpassen.

-

Zu breit eingestellte Hüllkurven können die Anzahl der Trades und das Slippage-Risiko erhöhen. Zu schmale Hüllkurven können wiederum große Kursschwankungen verpassen. Der optimale Punkt muss durch gründliche Tests gefunden werden.

-

In Seitwärtsmärkten kann die Strategie öfter in Verlustpositionen geraten. Daher sind Instrumente mit ausgeprägten Trends besser geeignet.

-

Die gestaffelte Positionseröffnung begrenzt den Gewinn pro Trade. Für reine One-Way-Wetten sind zusätzliche Optimierungen erforderlich.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Austausch der Entscheidungsindikatoren für Ein- und Ausstiege, z. B. durch den KDJ-Indikator. Oder Kombination mehrerer Indikatoren als Filterbedingungen.

-

Hinzufügen von Take-Profit und Stop-Loss, um Gewinne zu sichern und Risiken aktiv zu vermeiden.

-

Optimierung der Parameter zur Ermittlung der besten Kombination aus gleitendem Durchschnitt und Hüllkurven. Dafür sind ausgiebige Backtests und Optimierungen erforderlich.

-

Einsatz von Deep Learning zur intelligenten Parameteroptimierung, die im Laufe der Zeit lernt und die Parameter aktualisiert.

-

Berücksichtigung der Unterschiede zwischen Instrumenten und Märkten durch mehrere Parametersätze für verschiedene Handelsumgebungen, um die Stabilität der Strategie deutlich zu erhöhen.

Zusammenfassung

Die dynamische Hüllkurven-Gleitenden-Durchschnitte-Strategie eignet sich insgesamt sehr gut für den Trendhandel. Sie ist einfach, effizient, leicht verständlich und optimierbar. Als grundlegende Strategie ist sie äußerst anpassungs- und erweiterbar. Durch die Integration mit komplexeren Systemen können die Gesamtrendite und risikoadjustierte Kennzahlen weiter verbessert werden. Daher eignet sie sich hervorragend als solides Fundament im quantitativen Handel.

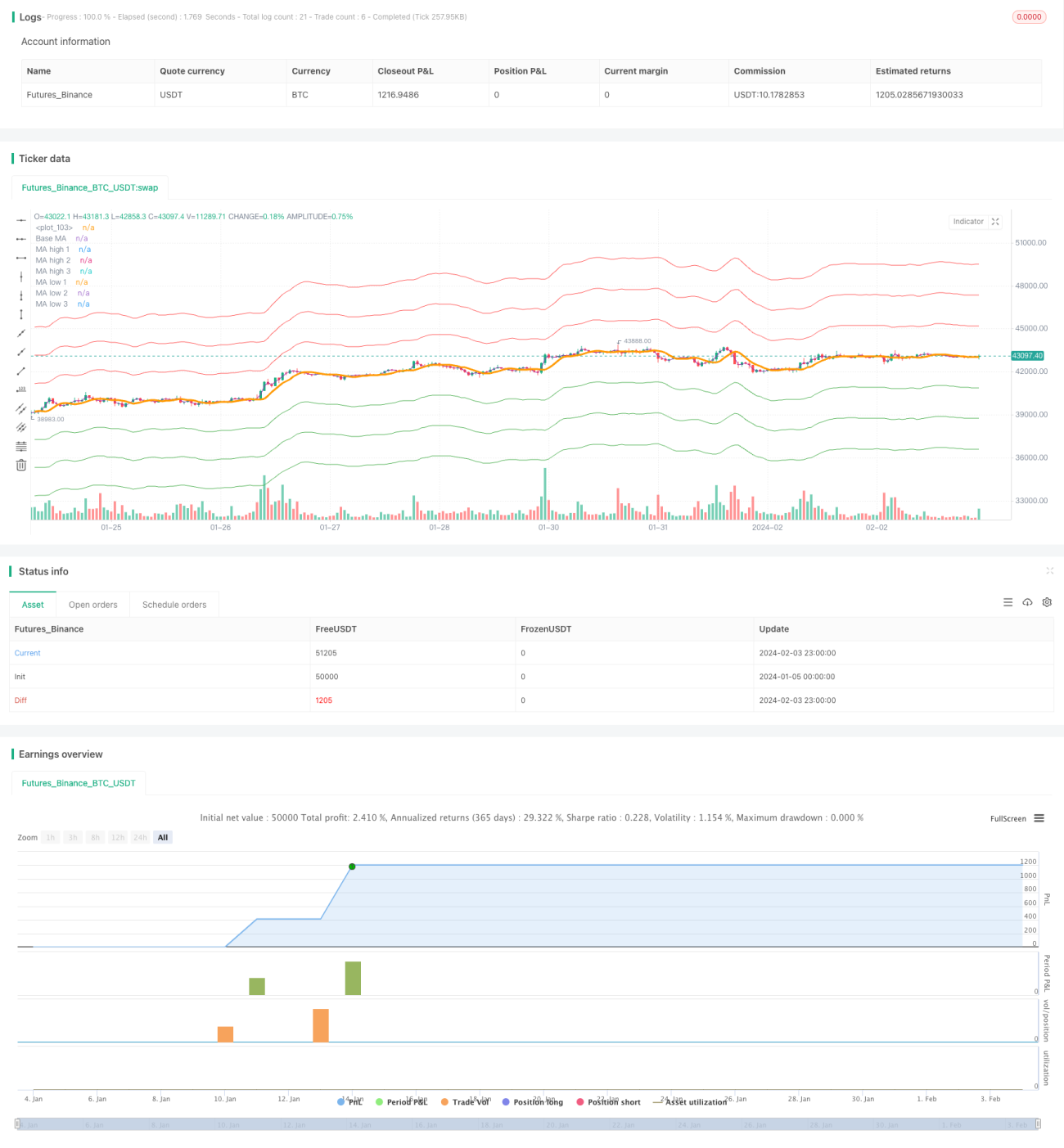

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot- 1