Trendfolgestrategie basierend auf dem exponentiellen gleitenden Mittelwert (EMA)

Überblick

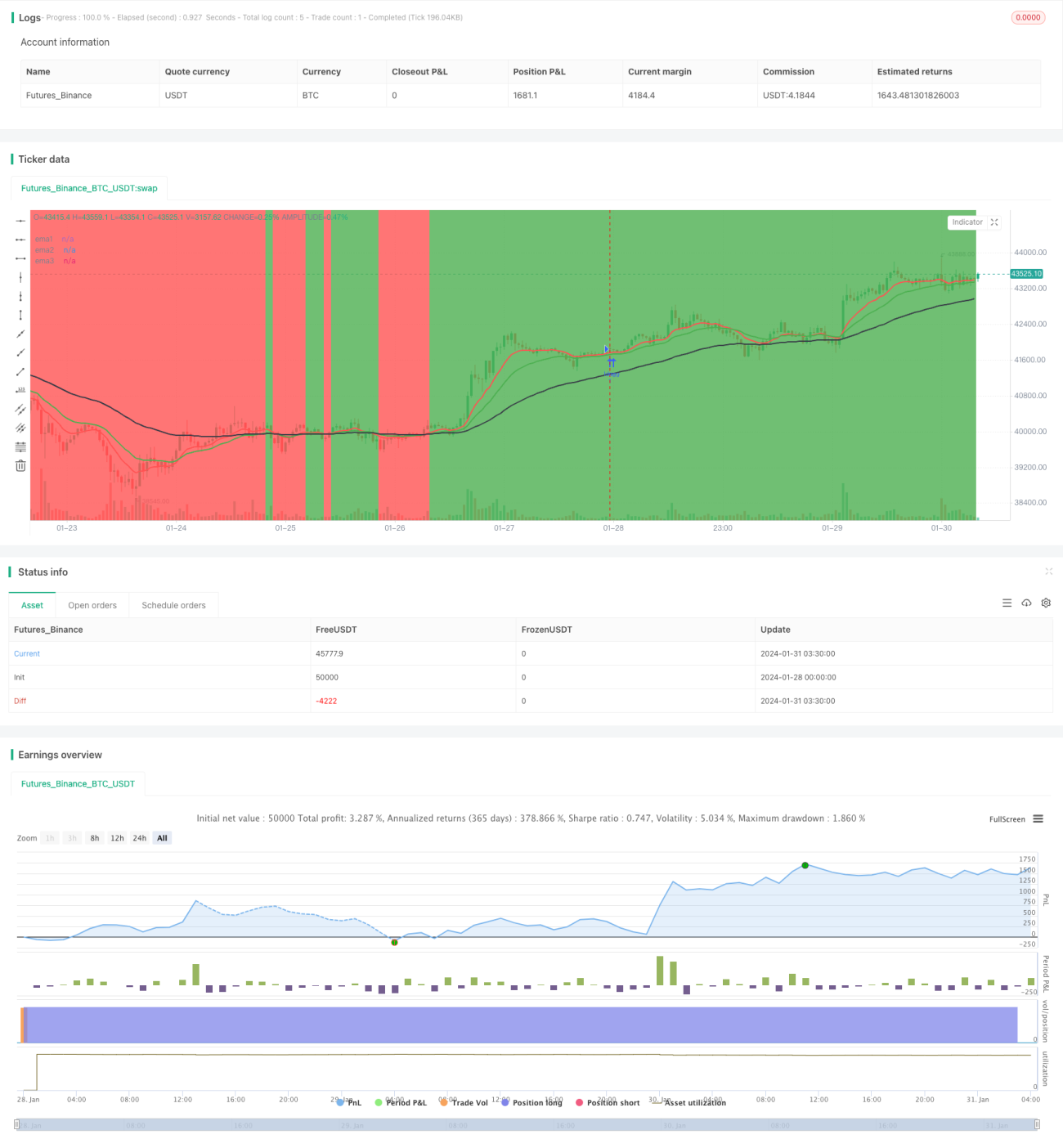

Diese Strategie basiert auf drei gleitenden Durchschnitten (EMA) mit unterschiedlichen Perioden. Sie beurteilt die aktuelle Trendrichtung, indem sie prüft, ob der Preis über den EMA-Linien liegt. Ein Kaufsignal wird generiert, wenn die kurzfristige EMA-Linie die langfristige EMA-Linie von unten nach oben kreuzt; ein Verkaufssignal, wenn die kurzfristige EMA-Linie die langfristige EMA-Linie von oben nach unten kreuzt. Die Strategie folgt dem Trend und schließt Positionen rechtzeitig bei Trendwenden.

Strategieprinzip

Die Strategie verwendet drei EMA-Linien: 10-Tage-, 20-Tage- und 50-Tage-EMA. Die Regeln lauten:

- Wenn sowohl die 10-Tage-EMA als auch die 20-Tage-EMA über der 50-Tage-EMA liegen, wird dies als Aufwärtstrend definiert.

- Wenn sowohl die 10-Tage-EMA als auch die 20-Tage-EMA unter der 50-Tage-EMA liegen, wird dies als Abwärtstrend definiert.

- Ein Kaufsignal entsteht, wenn die kurzfristigen EMA-Linien (10- und 20-Tage) die langfristige EMA-Linie (50-Tage) von unten nach oben kreuzen.

- Ein Verkaufssignal entsteht, wenn die kurzfristigen EMA-Linien (10- und 20-Tage) die langfristige EMA-Linie (50-Tage) von oben nach unten kreuzen.

- Im Aufwärtstrend wird eine Long-Position gehalten, im Abwärtstrend eine Short-Position.

- Bei einer Trendwende (Kreuzung der kurzfristigen mit der langfristigen EMA-Linie) wird die Position in die entgegengesetzte Richtung geschlossen.

Die Strategie zielt darauf ab, durch Gewinnmitnahmen und rechtzeitiges Schließen von Positionen abwechselnd Long- und Short-Positionen zu handeln.

Vorteile

Die Strategie bietet folgende Vorteile:

- Einfache und klare Regeln, leicht verständlich und umsetzbar.

- Nutzung von EMA-Linien zur Trendbestimmung, Vermeidung von Störungen durch kurzfristige Marktschwankungen.

- Rechtzeitiges Schließen von Positionen, um Verluste zu begrenzen.

- Keine Marktprognose erforderlich; der Trend wird verfolgt, was die Trefferquote erhöht.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- In Seitwärtsmärkten können die EMA-Linien mehrfach kreuzen, was zu häufigen Positionseröffnungen und -schließungen und damit zu höheren Transaktionskosten führen kann.

- Bei Kurslücken (Gaps) kann die EMA-Trendbewertung beeinträchtigt werden, sodass gute Einstiegsmöglichkeiten verpasst werden.

Zur Minderung dieser Risiken können folgende Optimierungen vorgenommen werden:

- Bei geringem EMA-Abstand die Eröffnungsregeln lockern, um übermäßigen Handel zu vermeiden.

- Kombination mit anderen Indikatoren zur Trendbestimmung, um Ausfälle der EMA-Bewertung zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Parameteroptimierung. Testen verschiedener EMA-Parameterkombinationen, um die optimale Konfiguration zu finden.

- Optimierung der Transaktionskosten. Anpassung der Eröffnungsregeln, um unnötigen häufigen Handel zu reduzieren.

- Optimierung der Stop-Loss-Strategie. Festlegen angemessener Stop-Loss-Niveaus zur Begrenzung von Einzelverlusten.

- Kombination mit anderen Indikatoren. Einsatz von MACD, KDJ usw. zur Unterstützung der Trendbewertung und Verbesserung der Einstiegszeitpunkte.

Zusammenfassung

Insgesamt ist die Strategie einfach und praktisch. Sie nutzt EMA zur Bestimmung der Trendrichtung und verfügt über eine angemessene Stop-Loss-Strategie, um Risiken wirksam zu kontrollieren. Gleichzeitig gibt es Optimierungspotenzial. Durch Parameteroptimierung, Stop-Loss-Strategien und die Einbeziehung weiterer Indikatoren kann die Effektivität der Strategie erheblich gesteigert werden.

- 1