Quantitative Strategie basierend auf Camarilla-Pivots und Bollinger-Bändern

1

Follow

1802

Followers

Überblick

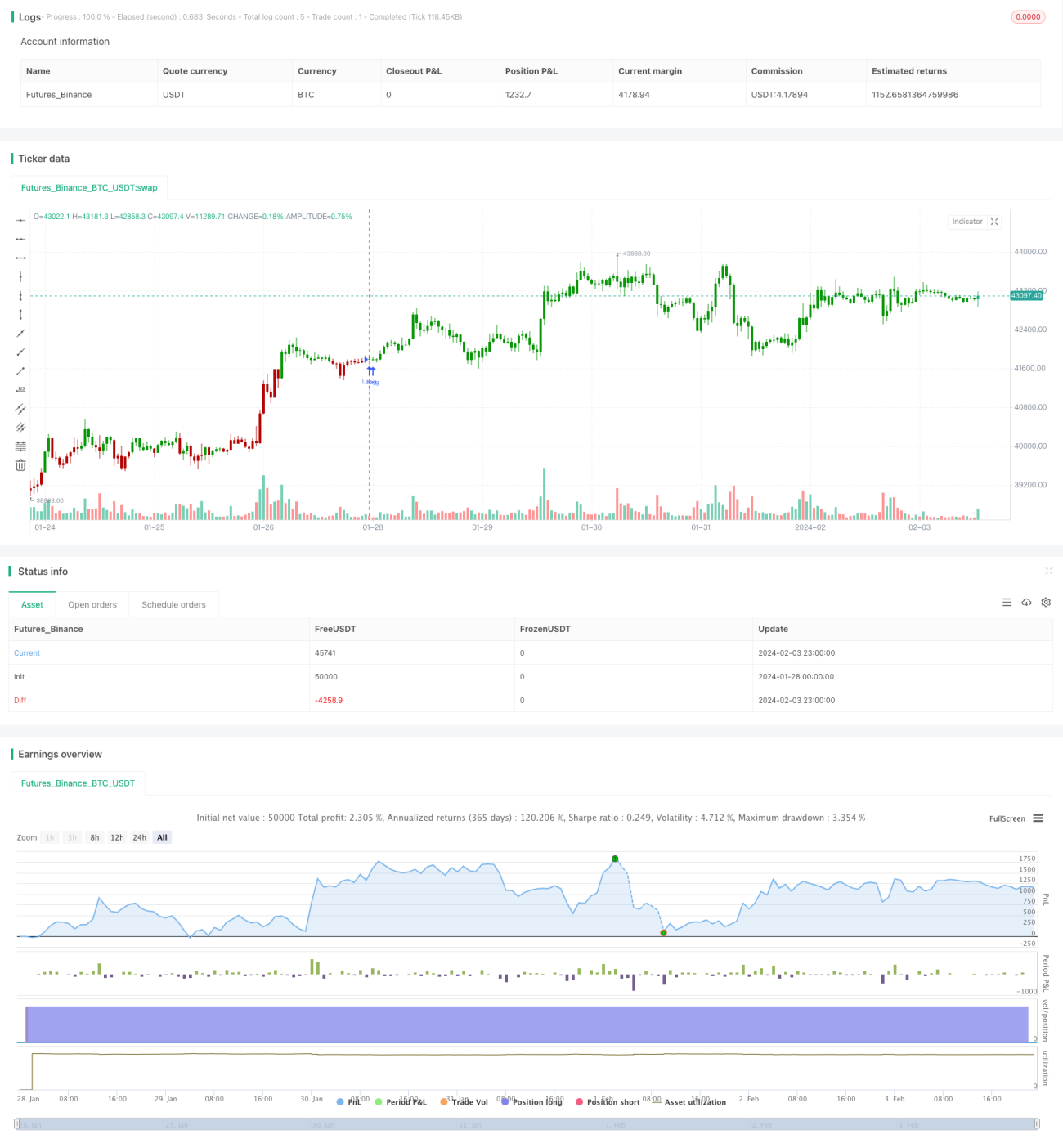

Diese Strategie berechnet zunächst den Kamichilla-Pivotpunkt auf Basis des Höchst-, Tiefst- und Schlusskurses des vorherigen Handelstages. Anschließend wird der Preis mit dem Bollinger-Bänder-Indikator gefiltert, um ein Handelssignal zu generieren, wenn der Preis den Pivotpunkt durchbricht.

Strategieprinzip

- Berechnung des Höchst-, Tiefst- und Schlusskurses des vorherigen Handelstages

- Berechnung der Kamichilla-Pivotlinien gemäß Formel, einschließlich der oberen Bänder H4, H3, H2, H1 und der unteren Bänder L1, L2, L3, L4

- Berechnung des oberen und unteren Bandes des 20-Tage-Bollinger-Bands

- Long gehen, wenn der Preis das untere Band von unten durchbricht; Short gehen, wenn er das obere Band von oben durchbricht

- Stopp-Loss wird in der Nähe des oberen oder unteren Bollinger-Bands gesetzt

Vorteile

- Die Kamichilla-Pivotlinien enthalten mehrere wichtige Unterstützungs- und Widerstandsniveaus, was die Zuverlässigkeit der Handelssignale erhöht

- Die Kombination mit dem Bollinger-Bänder-Indikator kann Fehlausbrüche effektiv filtern

- Mehrere Parametersätze bieten flexible Handelsmöglichkeiten

Risiken

- Eine falsche Parametereinstellung der Bollinger-Bänder kann zu fehlerhaften Handelssignalen führen

- Die Berechnung der Kamichilla-Pivotlinien hängt vom Preis des vorherigen Handelstages ab und kann durch Gap-Öffnungen beeinflusst werden

- Sowohl Long- als auch Short-Positionen sind mit Verlustrisiken verbunden

Optimierungsmöglichkeiten

- Optimierung der Bollinger-Bänder-Parameter zur Suche der besten Parameterkombination

- Kombination mit weiteren Indikatoren zur Filterung von Fehlausbrüchen

- Verbesserung der Stop-Loss-Strategie zur Reduzierung von Einzelverlusten

Zusammenfassung

Diese Strategie kombiniert Kamichilla-Pivotlinien mit dem Bollinger-Bänder-Indikator und generiert Handelssignale, wenn der Preis wichtige Unterstützungs- oder Widerstandsniveaus durchbricht. Durch Parameteroptimierung und Signalfilterung können Rendite und Stabilität der Strategie verbessert werden. Insgesamt ist die Strategie klar strukturiert, gut umsetzbar und eine Überprüfung im Live-Handel wert.

Source

Pine

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1