Quantitative Handelsstrategie basierend auf dem LazyBear Squeeze Momentum Indicator

Übersicht

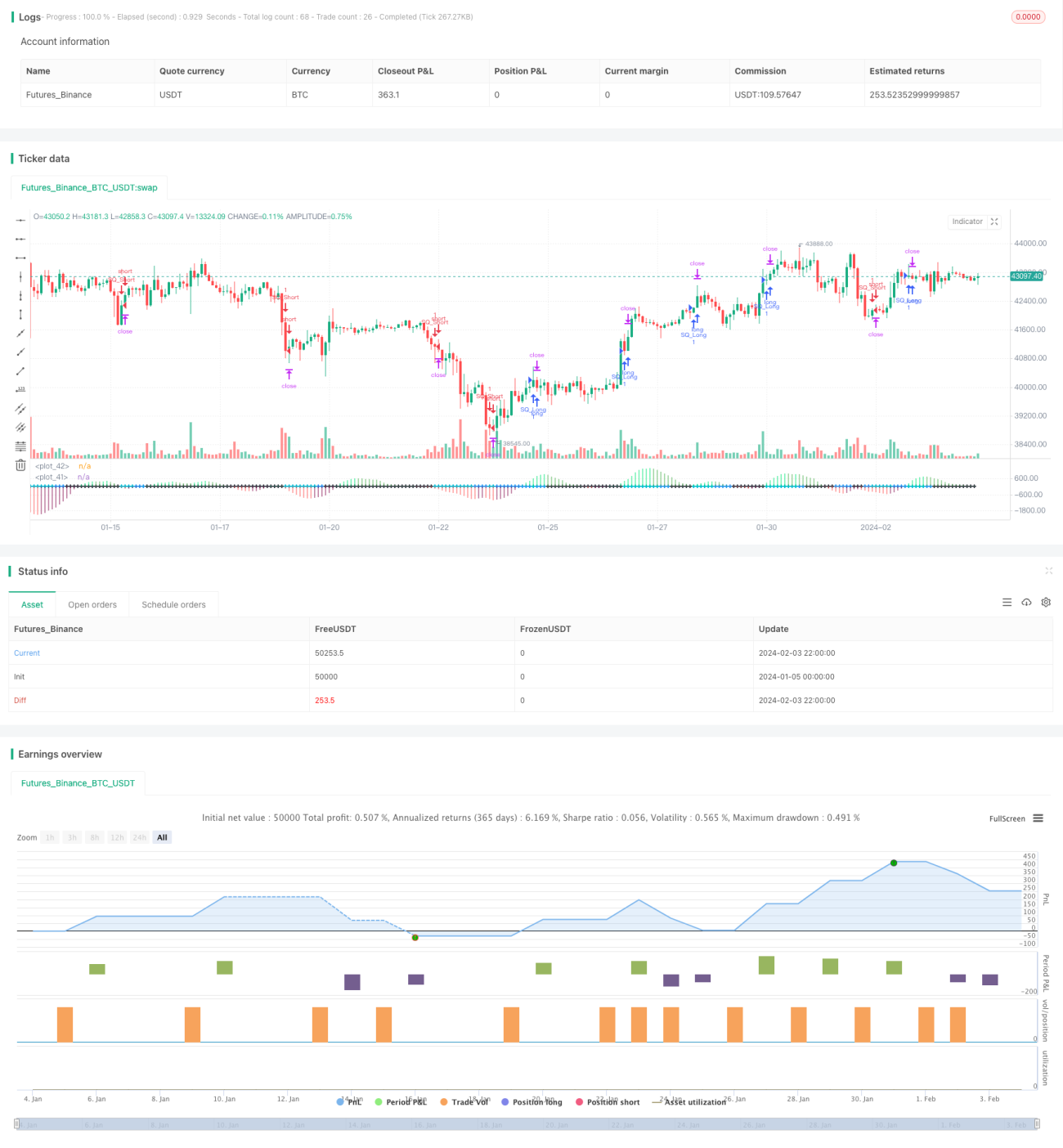

Diese Strategie basiert auf dem LazyBear-Kontraktionsmomentum-Indikator, fügt einen Momentumfilter hinzu, ändert die Datenquelle und integriert ein Risikomanagementsystem. Der Backtest-Zeitraum kann individuell angepasst werden. Ziel ist es, Preisausbrüche nach einer Kontraktion der Volatilität zu erfassen.

Strategieprinzip

Die Strategie verwendet den Bollinger-Bänder-Indikator und den Keltner-Kanal-Indikator, um Preiskorridore zu berechnen. Überschreitet der Preis diese Korridore, wird dies als Signal für erhöhte Volatilität gewertet. Kombiniert wird dies mit dem LazyBear-Kontraktionsmomentum-Indikator, der mithilfe der linearen Regression die Richtung des Preismomentums bestimmt.

Die Strategie integriert einen Momentumfilter: Nur wenn der absolute Wert des Momentums einen Schwellenwert überschreitet, wird ein Handelssignal ausgelöst. Bei Kontraktion der Volatilität (wenn die Korridore eng werden) und bestandenem Momentumfilter bestimmt die Strategie die Trendrichtung und geht long oder short. Gleichzeitig werden Stop-Loss, Take-Profit und Trailing-Stop-Loss zur Risikokontrolle eingesetzt.

Vorteilsanalyse

Die Strategie vereint mehrere Indikatoren für eine umfassende Beurteilung; sie verfügt über eine Risikomanagement-Mechanik, die Einzelverluste begrenzen kann; sie erkennt nach einer Volatilitätskontraktion rechtzeitig die Trendrichtung; die Parameter sind anpassbar und bieten hohe Flexibilität.

Risikoanalyse

Risiken bestehen hauptsächlich in: Fehleinschätzungen aufgrund falscher Ausbrüche; ungeeignete Parametereinstellungen, die keine rechtzeitige Umkehr ermöglichen; Durchbrechung des Stop-Loss führt zu größeren Verlusten. Diese Risiken können durch Optimierung der Parameter, Anpassung der Risikomanagement-Parameter, Wahl geeigneter Produkte und Handelszeiten reduziert werden.

Optimierungsmöglichkeiten

Es könnten weitere Indikatoren zur Signalfilterung einbezogen werden, z.B. Volumenindikatoren; der Momentum-Schwellenwert kann präziser eingestellt werden; ein Drawdown-Stopp könnte zur weiteren Risikokontrolle eingesetzt werden; die Strategie sollte mit Daten weiterer Produkte getestet werden. Diese Optimierungen könnten die Stabilität und Generalisierbarkeit der Strategie verbessern.

Zusammenfassung

Die Strategie bewertet Preisrichtung und Volatilität relativ umfassend, ist stark integriert und verfügt über ausgereifte Risikokontrollmaßnahmen. Sie kann durch die genannten Optimierungen weiter verbessert werden und eignet sich gut, um Preisausbrüche nach Volatilitätskontraktionen zu erfassen.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1