Doppelt geglättete Stochastic-Bressert-Strategie

Übersicht

Die Double Smoothed Stochastic Bressert Strategy (Doppelt geglättete stochastische Bressert-Strategie) ist eine quantitative Handelsstrategie, die von William Blau entwickelt wurde. Sie versucht, die Methode der gleitenden Durchschnitte mit dem Prinzip des Oszillators zu kombinieren.

Die Strategie generiert Handelssignale durch die Berechnung einer Reihe von doppelt geglätteten stochastischen Indizes. Konkret wird zunächst ein geglätteter stochastischer Index des Preises berechnet, auf den dann erneut eine gleitende Durchschnittsglättung angewendet wird, um den „doppelt geglätteten stochastischen Index“ zu erhalten. Wenn die Triggerlinie den doppelt geglätteten stochastischen Index kreuzt, entstehen Kauf- oder Verkaufssignale.

Funktionsweise der Strategie

- Berechnung des PDS-periodengeglätteten stochastischen Index xPreCalc des Preises

- Anwendung eines exponentiell gleitenden Durchschnitts der Länge EMAlen auf xPreCalc, um xDSS, den „doppelt geglätteten stochastischen Index“, zu erhalten

- Berechnung der Triggerlinie xTrigger, einem weiteren EMA von xDSS

- Generierung von Handelssignalen:

- Long, wenn xTrigger unterhalb von xDSS und unterhalb der überverkauften Linie liegt

- Short, wenn xTrigger oberhalb von xDSS und oberhalb der überkauften Linie liegt

- Darstellung der Kurven des doppelt geglätteten stochastischen Index xDSS und der Triggerlinie xTrigger

Vorteile der Strategie

Die Strategie kombiniert die Trendfolgefähigkeit gleitender Durchschnitte mit der Fähigkeit des stochastischen Index, überkaufte und überverkaufte Bereiche zu identifizieren. Hauptvorteile:

- Zweifache Glättung filtert Fehlsignale und erhöht die Stabilität

- Die Triggerlinie generiert Handelssignale und vermeidet übermäßigen Handel

- Anpassbare Parameter, um sich an unterschiedliche Marktbedingungen anzupassen

- Grafisch intuitiv, leicht zu verstehen und zu überprüfen

Risikoanalyse

Die Double Smoothed Stochastic Bressert Strategy birgt auch einige Risiken:

- Der Bressert-Indikator erzeugt bei niedriger Volatilität viele Fehlsignale

- Die doppelte Glättung kann zu einer Signalverzögerung führen, sodass Trendwenden verpasst werden

- Falsche Parametereinstellungen können die Erkennung von Trendzentren erschweren

- Das Handelsrisiko (Spielrisiko) bleibt bestehen

Gegenmaßnahmen:

- Optimierung der Parameter zur Verbesserung der Erkennungsgenauigkeit

- Kombination mit anderen Indikatoren zur Signalfilterung

- Hinzufügen von Positionsmanagement-Maßnahmen zur Risikovermeidung

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der Periodenparameter der doppelt geglätteten Indizes zur Optimierung der Glättungswirkung

- Hinzufügen eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten

- Integration eines Trendindikators zur Vermeidung von Gegenbewegungen

- Kombination mit Positionsmanagement, um den Gewinnspielraum zu maximieren

Zusammenfassung

Die Double Smoothed Stochastic Bressert Strategy vereint die Vorteile von gleitenden Durchschnitten und stochastischen Indizes und besitzt die Fähigkeit, überkaufte und überverkaufte Bereiche zu erkennen sowie Trends zu folgen. Durch die doppelte Glättung und die Festlegung einer Triggerlinie können Rauschsignale effektiv herausgefiltert werden. Dennoch sind Parameteroptimierung und Risikomanagement erforderlich, um im Live-Handel stabile Erträge zu erzielen.

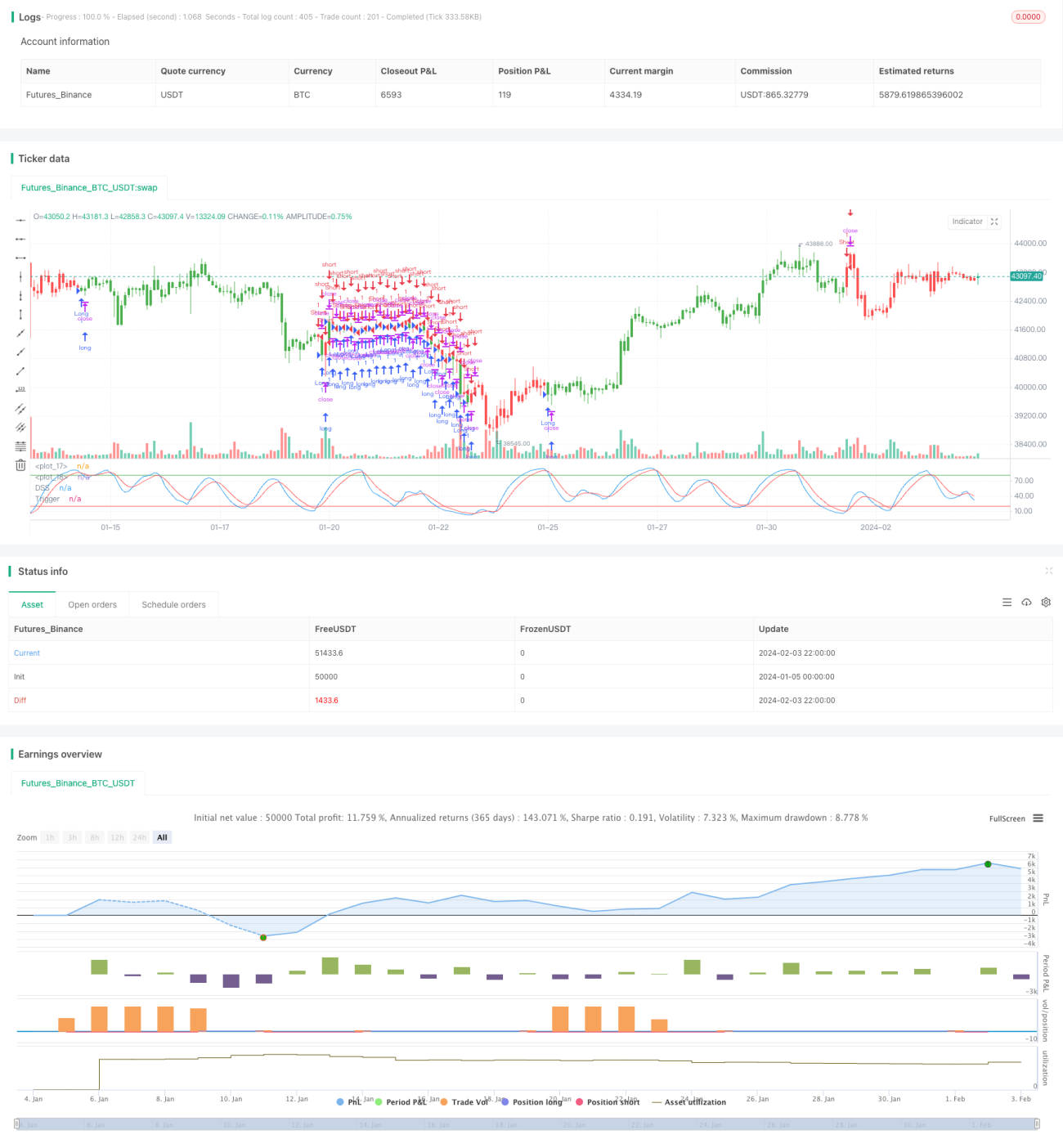

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1