Dynamische Bollinger-Band-Zeitraumauswahlstrategie

Überblick

Diese Strategie basiert auf dem Bollinger-Bänder-Indikator und implementiert eine dynamische Bollinger-Bänder-Strategie mit wählbarem historischen Zeitrahmen. Die Strategie ermöglicht es dem Benutzer, Start- und Endzeitpunkte für den Backtest zu wählen, um dynamische Bollinger-Bänder-Backtests und Vergleiche in verschiedenen Zeiträumen durchzuführen.

Strategiename

Der Name dieser Strategie lautet „Dynamische Bollinger-Bänder-Zeitraumauswahl-Strategie“. Der Name enthält die Schlüsselbegriffe „Dynamische Bollinger-Bänder“ und „Zeitraumauswahl“, was die Hauptfunktionen der Strategie treffend zusammenfasst.

Strategieprinzip

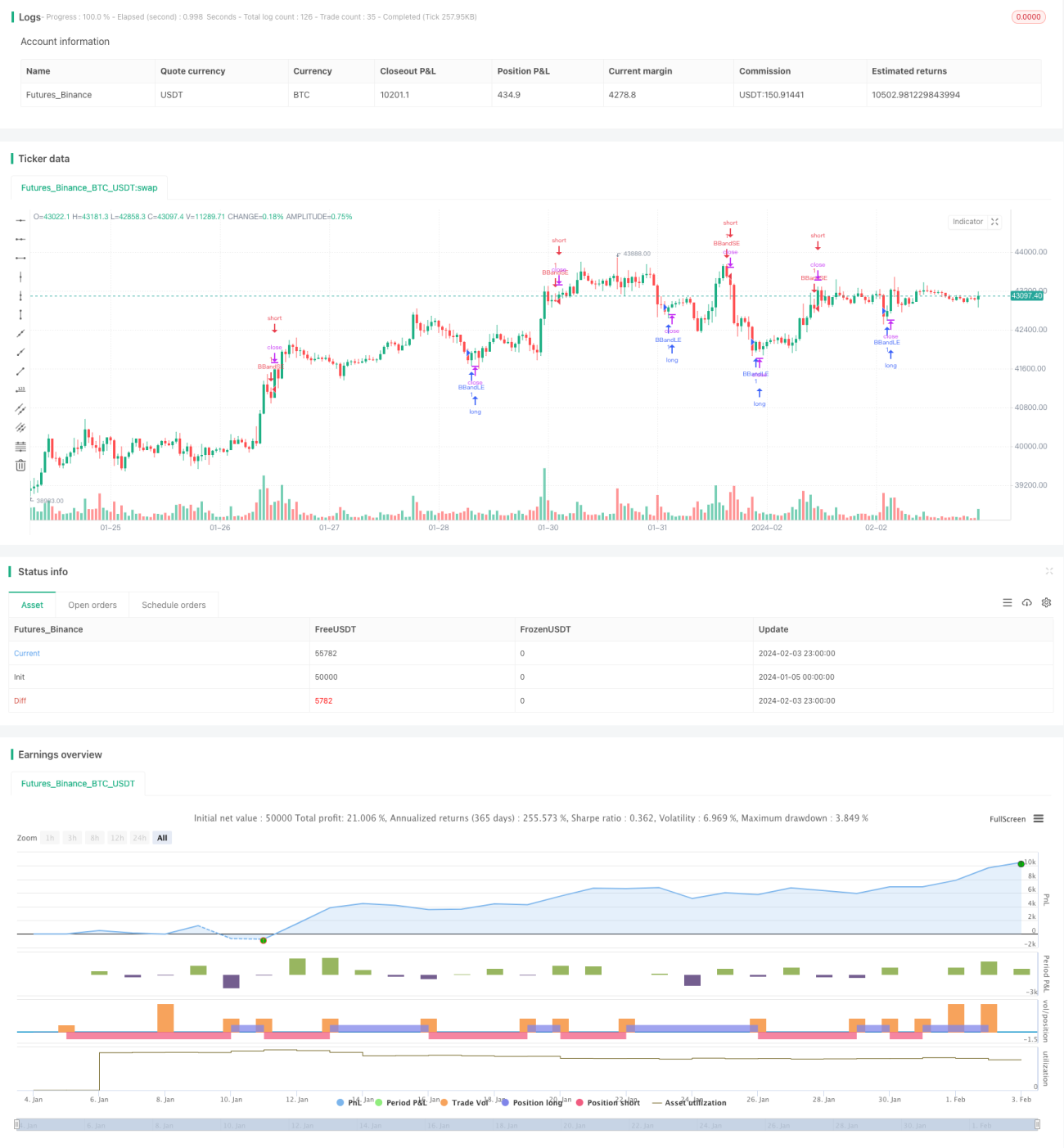

Das Kernprinzip dieser Strategie basiert auf den dynamischen oberen und unteren Bändern des Bollinger-Bänder-Indikators zur Generierung von Handelssignalen. Die Mittellinie der Bollinger-Bänder ist der einfache gleitende Durchschnitt der n-Tage; die obere und untere Linie sind die Mittellinie plus/minus m-fache der n-Tage-Standardabweichung. Wenn der Preis die untere Linie durchbricht, wird eine Long-Position eröffnet; wenn der Preis die obere Linie durchbricht, wird eine Short-Position eröffnet.

Eine weitere Kernfunktion dieser Strategie ist die Auswahl des Backtest-Zeitraums. Die Strategie bietet Eingabeparameter für Start- und Endzeitpunkte aus verschiedenen Dimensionen wie Monat, Tag, Jahr, Stunde und Minute. Dies ermöglicht es dem Benutzer, verschiedene historische Zeiträume für Backtests und Strategievalidierung auszuwählen, um eine umfassendere und dynamischere Strategieanalyse zu erreichen.

Konkret wandelt die Strategie die ausgewählten Start- und Endzeitpunkte mit der Funktion timestamp() in Zeitstempel um und setzt das gültige Backtest-Zeitfenster der Strategie durch die Bedingungen time >= start und time <= finish. Dadurch wird die dynamische Zeitraumauswahlfunktion realisiert.

Strategievorteile

Der größte Vorteil dieser Strategie liegt in der perfekten Kombination der dynamischen Bollinger-Bänder-Strategie mit der beliebigen Zeitraumauswahl. Dies ermöglicht dem Benutzer eine flexiblere und umfassendere Backtest- und Validierungsmöglichkeit. Die spezifischen Vorteile sind:

- Realisierung einer dynamischen Bollinger-Bänder-Strategie, die Trendumkehrsignale bei Marktbewegungen erkennen kann, geeignet für Trendhandel.

- Unterstützung der Auswahl beliebiger historischer Zeiträume für Backtests, um die Strategieleistung in verschiedenen Marktumgebungen zu analysieren und eine dynamische Optimierung zu ermöglichen.

- Dank der Anpassungsfähigkeit des Bollinger-Bänder-Indikators kann die Strategie Parameter automatisch anpassen und sich an ein breiteres Spektrum von Marktbedingungen anpassen.

- Bietet anpassbare lang- und kurzfristige Parameter, sodass Benutzer die Parameter nach ihren Bedürfnissen optimieren können, um die Strategie realistischer zu gestalten.

- Erlaubt die Auswahl spezifischer Stunden und Minuten für Backtests mit hoher Genauigkeit, was detailliertere Strategieanalysen ermöglicht.

- Unterstützung für Chinesisch und Englisch, gute Benutzererfahrung.

Strategierisiken

Das Hauptrisiko dieser Strategie liegt in der Unsicherheit der Trendumkehrbestimmung durch den Bollinger-Bänder-Indikator. Die spezifischen Risikopunkte sind:

- Der Bollinger-Bänder-Indikator selbst beurteilt Marktschwankungen nicht perfekt und kann Fehlsignale erzeugen.

- Eine ungeeignete Wahl der Bollinger-Bänder-Parameter kann zu schlechter Strategieleistung oder sogar Verlusten führen.

- Mögliches Versagen des Indikators in besonderen Marktumgebungen.

- Eine ungeeignete Auswahl des Backtest-Zeitraums kann wichtige Marktsituationen übersehen.

Diese Risiken können durch folgende Methoden kontrolliert und verbessert werden:

- Optimierung der Bollinger-Bänder-Parameter, Anpassung des Mittellinien-Zeitraums für verschiedene Instrumente und Zeiträume.

- Kombination mit anderen Indikatoren wie gleitenden Durchschnitten zur Bestätigung, um Fehlsignale zu reduzieren.

- Testen über mehrere Marktzeiträume, um die Robustheit der Strategie zu bewerten.

- Setzen von Stop-Loss-Punkten, um Einzelverluste zu begrenzen.

Strategieoptimierungsrichtungen

Diese Strategie hat die folgenden Hauptoptimierungsrichtungen:

- Kombination mit maschinellem Lernalgorithmus zur dynamischen Optimierung der Bollinger-Bänder-Parameter.

- Hinzufügen von Funktionen wie Breakout-Backtests zur umfassenden Bewertung der Stabilität der Parametereinstellungen.

- Hinzufügen von Trailing-Stop- und anderen Funktionen zur Gewinnsicherung und Risikominimierung.

- Optimierung der Einstiegslogik, Hinzufügen weiterer Bedingungen wie Bestätigung durch steigendes Handelsvolumen.

- Kombination mit Arbitrage-Strategien wie Aktienindex-Futures zur Erweiterung des Anwendungsbereichs.

- Hinzufügen von automatischen Handelsfunktionen für den Übergang vom Backtest zum Live-Handel.

Durch diese Optimierungen können die praktische Wirksamkeit und die stabile Rentabilität der Strategie erheblich verbessert werden.

Zusammenfassung

Diese Strategie hat erfolgreich die Kombination der Bollinger-Bänder-Strategie mit der Auswahl beliebiger historischer Zeiträume umgesetzt. Diese hochflexible und dynamische Backtest-Analysefunktion ermöglicht es dem Benutzer, die Strategieparameter in verschiedenen Marktumgebungen umfassend und präzise anzupassen und zu optimieren. Die gleichzeitig bereitgestellte visuelle Bedienung verbessert die Benutzererfahrung erheblich. Es ist absehbar, dass diese Strategie den Benutzern ein leistungsstarkes und effizientes quantitatives Handelswerkzeug bietet.

- 1