Duale Reversal-Momentum-Index-Strategie

Überblick

Die Double Reverse Momentum Index Strategie ist eine Kombinationsstrategie, die die 123-Reversal-Strategie und die Relative Momentum Index (RMI)-Strategie vereint. Sie zielt darauf ab, die Genauigkeit von Handelsentscheidungen durch die Nutzung doppelter Signale zu verbessern.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Reversal-Strategie

- Wenn der gestrige Schlusskurs niedriger als der vorletzte Tag war, der heutige Schlusskurs höher als der vorletzte Tag ist und der 9-Tage Slow-K-Linie unter 50 liegt, wird eine Long-Position eröffnet.

- Wenn der gestrige Schlusskurs höher als der vorletzte Tag war, der heutige Schlusskurs niedriger als der vorletzte Tag ist und der 9-Tage Fast-K-Linie über 50 liegt, wird eine Short-Position eröffnet.

-

Relative Momentum Index (RMI)-Strategie

- Der RMI ist eine Variante des RSI, die einen Momentum-Faktor einbezieht. Die Berechnungsformel lautet: RMI = (Aufwärtsmomentum SMA)/(Abwärtsmomentum SMA) * 100

- Wenn der RMI unter der überkauften Linie liegt, wird long gegangen; wenn der RMI über der überverkauften Linie liegt, wird short gegangen.

Die kombinierte Strategie generiert nur dann ein Handelssignal, wenn sowohl das 123-Reversal- als auch das RMI-Signal in die gleiche Richtung zeigen. Dies kann die Anzahl fehlerhafter Trades effektiv reduzieren.

Analyse der Strategievorteile

Die Strategie bietet folgende Vorteile:

- Kombination zweier Indikatoren erhöht die Signalgüte

- Nutzung von Reversal-Strategien, geeignet für Seitwärtsmärkte

- Der RMI-Indikator ist sensitiv und kann Wendepunkte starker Trends erkennen

Analyse der Strategierisiken

Die Strategie birgt auch einige Risiken:

- Durch die doppelte Filterung werden einige Handelsmöglichkeiten verpasst

- Reversal-Signale können fehlinterpretiert werden

- Eine falsche Parametereinstellung des RMI beeinträchtigt die Effektivität

Diese Risiken können durch Anpassung der Parameterkombinationen und Optimierung der Indikatorberechnung reduziert werden.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Testen verschiedener Parameterkombinationen, um die optimalen Parameter zu finden

- Ausprobieren anderer Reversal-Indikator-Kombinationen, wie z.B. KDJ, MACD usw.

- Anpassung der RMI-Formel für eine höhere Sensitivität

- Hinzufügen eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten

- Einbeziehung des Handelsvolumens, um falsche Signale zu vermeiden

Zusammenfassung

Die Double Reverse Momentum Index Strategie kann durch die doppelte Signalfilterung und Parameteroptimierung die Genauigkeit von Handelsentscheidungen effektiv verbessern und die Wahrscheinlichkeit falscher Signale verringern. Sie eignet sich für Seitwärtsmärkte und kann Reversal-Chancen aufdecken. Die Strategie kann durch Anpassung der Parameter und Optimierung der Indikatorberechnung weiter gestärkt und das Risiko gesenkt werden.

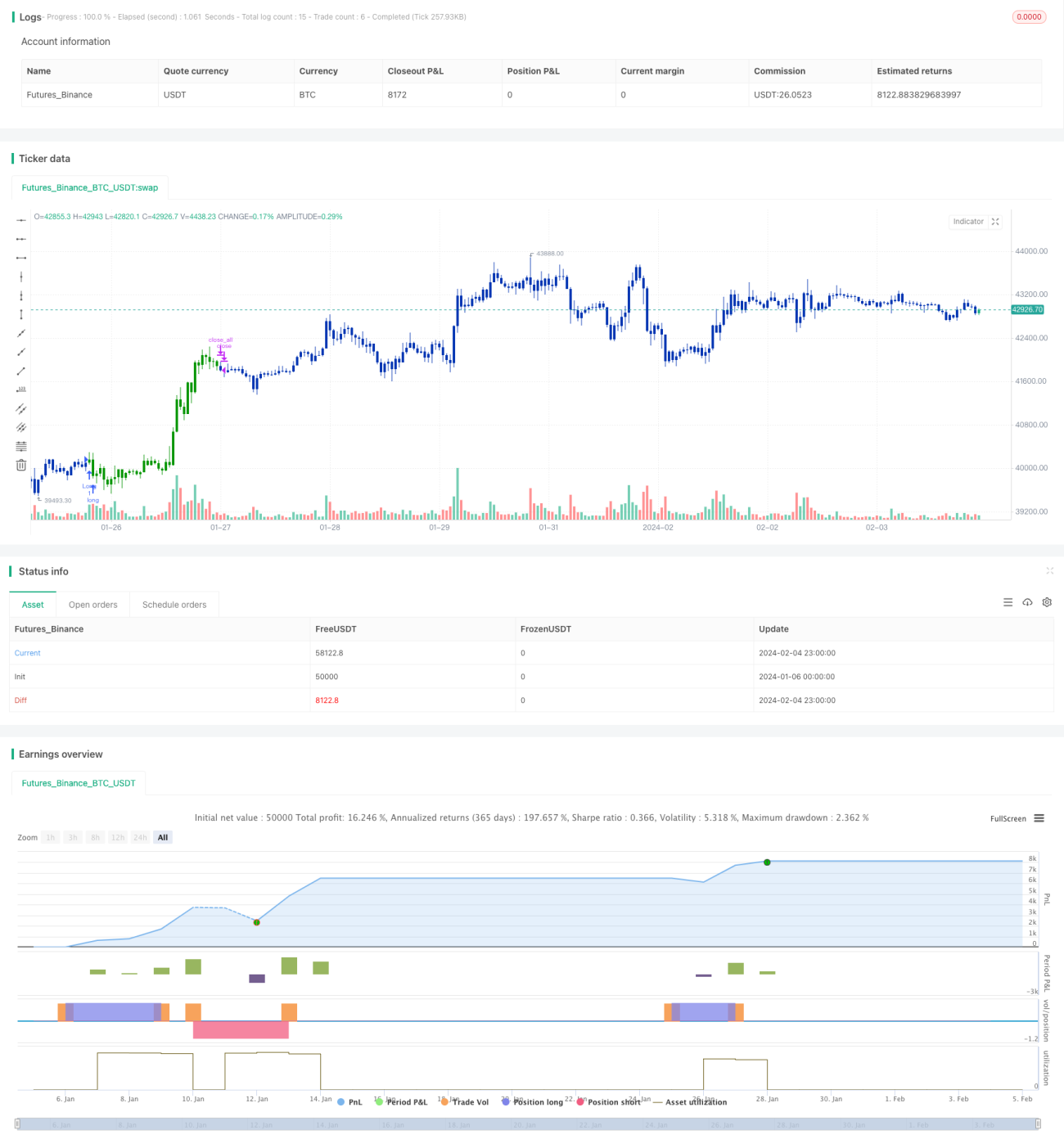

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/06/2021

// This is combo strategies for get a cumulative signal. - 1