Dynamische doppelt exponentielle gleitende Durchschnitts-Handelsstrategie

Übersicht

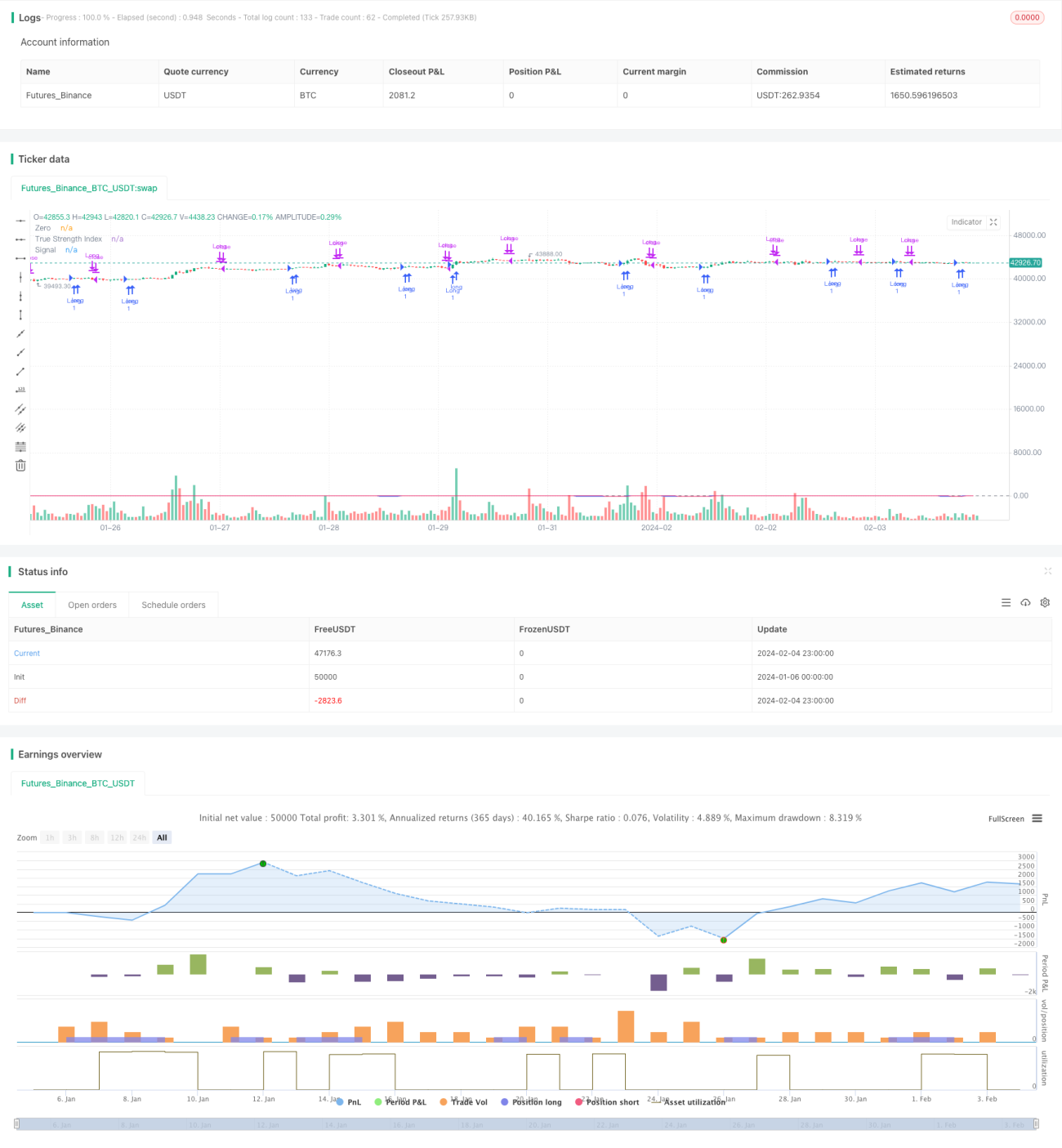

Diese Strategie trägt den Namen „Dynamische Doppelte Exponentielle Glättungs-Handelsstrategie" und basiert auf dem Double Exponential Moving Average (DEMA). Sie berechnet die prozentuale Kursänderung einer Aktie und wendet darauf sowie auf deren Absolutbetrag eine doppelte exponentielle Glättung an, um den True Strength Index (TSI) zu erhalten. Die Strategie generiert Kaufs- und Verkaufssignale basierend auf dem Golden Cross und Death Cross des TSI und seiner Signallinie.

Strategieprinzip

Der Kernindikator dieser Strategie ist der True Strength Index (TSI). Die Berechnungsformel lautet:

TSI = 100 * (PC1 / PC2)

Dabei sind PC1 und PC2 der doppelt exponentiell geglättete Mittelwert der Kursänderung bzw. der doppelt exponentiell geglättete Mittelwert des absoluten Betrags der Kursänderung. Bei der doppelten exponentiellen Glättung wird zunächst ein exponentieller gleitender Durchschnitt (EMA) über einen bestimmten Zeitraum auf die Kursänderung angewendet, und anschließend wird auf diesen EMA ein weiterer, kürzerer EMA angewendet. Durch diese zweifache Glättung wird die Zufälligkeit in den Kursänderungen besser eliminiert, was die Stabilität des TSI erhöht.

Nach der Berechnung des TSI-Werts wird auch eine Signallinie ermittelt. Diese wird als ein exponentieller gleitender Durchschnitt des TSI über einen bestimmten Zeitraum definiert. Im tatsächlichen Handel beobachtet die Strategie das Verhältnis zwischen TSI und Signallinie, um Markttrends zu erkennen und Handelssignale zu generieren. Ein Überschreiten des TSI über die Signallinie wird als bullish gewertet, ein Unterschreiten als bearish.

Ein weiteres Merkmal dieser Strategie ist die dynamische Anpassung der Handelsgröße. Im Strategiecode sind ein Startkapital und ein Risiko-Expositionsverhältnis als Eingabeparameter festgelegt. Diese beiden Parameter werden zusammen mit dem aktuellen Aktienkurs verwendet, um die Anzahl der gehandelten Einheiten oder das Risiko pro Trade dynamisch zu berechnen. Dies ermöglicht eine bessere Kontrolle des Gesamtrisikos der Strategie.

Vorteilsanalyse

Die dynamische Doppel-EMA-Handelsstrategie bietet verschiedene Vorteile:

-

Sie verwendet den TSI-Indikator, der eine doppelte exponentielle Glättung anwendet, wodurch die Empfindlichkeit gegenüber Marktrauschen verringert und genauere Signale erzeugt werden.

-

Sie basiert auf dem bewährten Prinzip des Kreuzen des Indikators mit seiner Signallinie zur Generierung von Handelssignalen. Dies eliminiert viele Fehlsignale.

-

Die Strategie passt die Positionsgröße dynamisch an das Risikobudget an. Dies hilft, Überhandel und emotionales Handeln zu vermeiden.

-

Sie eignet sich für tägliche und wöchentliche Zeitrahmen und ist sowohl für Swing-Trading als auch für Positionshandel geeignet.

-

Aufgrund der einfachen Ein-/Ausgangslogik lässt sie sich leicht in Robotern und anderen Handelssystemen implementieren.

-

Es müssen nicht viele Parameter optimiert werden, was die Systemoptimierung vereinfacht.

Zusammen ergeben diese Vorteile eine leistungsstarke und vielseitige Handelsstrategie für Aktienhändler. Die sorgfältige Glättung und Positionsgrößenbestimmung helfen, Fehlsignale und große Verluste zu vermeiden.

Risikoanalyse

Obwohl die dynamische Doppel-EMA-Handelsstrategie viele Vorteile bietet, birgt sie – wie die meisten Aktienstrategien – auch einige inhärente Risiken:

-

Da TSI und Signallinie auf historischen Kursdaten basieren, besteht stets das Risiko von Fehlsignalen, insbesondere bei hoher Marktvolatilität.

-

Wenn der Markt um die Nulllinie des TSI-Indikators pendelt, können Rücksetzer auftreten. Dies kann zu Verlusten führen.

-

Große Kurslücken … Bei anhaltendem Trend kann der TSI zu früh einen Trendwechsel signalisieren, sodass Gewinne verpasst werden.

-

Durch die Hebelwirkung können Verluste auftreten, die höher sind als die im Risikoparameter festgelegten Grenzen.

Diese Risiken können jedoch durch den Einsatz von Positionsgrößenbestimmung, Stopp-Loss und anderen Risikomanagementtechniken gemildert werden. Darüber hinaus können Parameter und Filter weiter optimiert werden, um die Performance unter verschiedenen Marktbedingungen zu maximieren.

Optimierungsmöglichkeiten

Einige Ideen zur Optimierung dieser Strategie umfassen:

-

Testen verschiedener Kombinationen der doppelten Glättungsparameter, um eine Kombination zu finden, die präzisere Handelssignale erzeugt. Die langen und kurzen Periodenparameter können zur Optimierung angepasst werden.

-

Hinzufügen von Filtern basierend auf Volatilität, Volumen oder anderen Indikatoren, um unnötige Handelssignale zu reduzieren. Dies kann die Handelsfrequenz senken und gleichzeitig die Rentabilität pro Trade erhöhen.

-

Implementierung einer Stopp-Loss-Logik, z. B. wenn der TSI die Nulllinie kreuzt. Dies kann unnötige Verluste reduzieren.

-

Bewertung der Performance der Strategie bei verschiedenen Handelsinstrumenten wie Indizes, Rohstoffen usw. Konzentration auf die besten Instrumente.

-

Durchführung einer Selektion der Handelsinstrumente anhand von Kriterien wie Liquidität und Volatilität, um nur die Instrumente zu handeln, die in diesen Parametern hoch eingestuft sind.

-

Einsatz von maschinellen Lernmethoden zur Vorwärtsanalyse und Auswahl des optimalen Parametersatzes. Dies kann Verzerrungen durch manuelle Auswahl reduzieren und zu besseren Parametern führen.

-

Verwendung mehrerer Parametersätze, die je nach Marktumfeld dynamisch umgeschaltet werden. Zum Beispiel in einem Bullenmarkt aggressivere, in einem Bärenmarkt konservativere Parameter.

Durch das Testen und Optimieren dieser Aspekte kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

Zusammenfassung

Insgesamt entwirft diese Strategie basierend auf der doppelten exponentiellen Glättung des TSI-Indikators ein relativ stabiles und zuverlässiges Aktienhandelssystem. Durch die dynamische Anpassung der Positionsgröße kann das Gesamtrisikoniveau effektiv kontrolliert werden. Die Strategie vereint die Vorteile sowohl für kurzfristige als auch für mittel- bis langfristige Handelsansätze.

Natürlich hat diese Strategie – wie die meisten quantitativen Handelsstrategien – auch ihre Grenzen, vor allem die Anfälligkeit gegenüber starken Marktschwankungen. Darüber hinaus müssen Parameterauswahl und Filterbedingungen weiter getestet und optimiert werden, um in komplexen und sich ständig ändernden Märkten eine höhere Anpassungsfähigkeit und Rentabilität zu erzielen.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1