Auf RSI basierende dynamische Nachkaufstrategie

Überblick

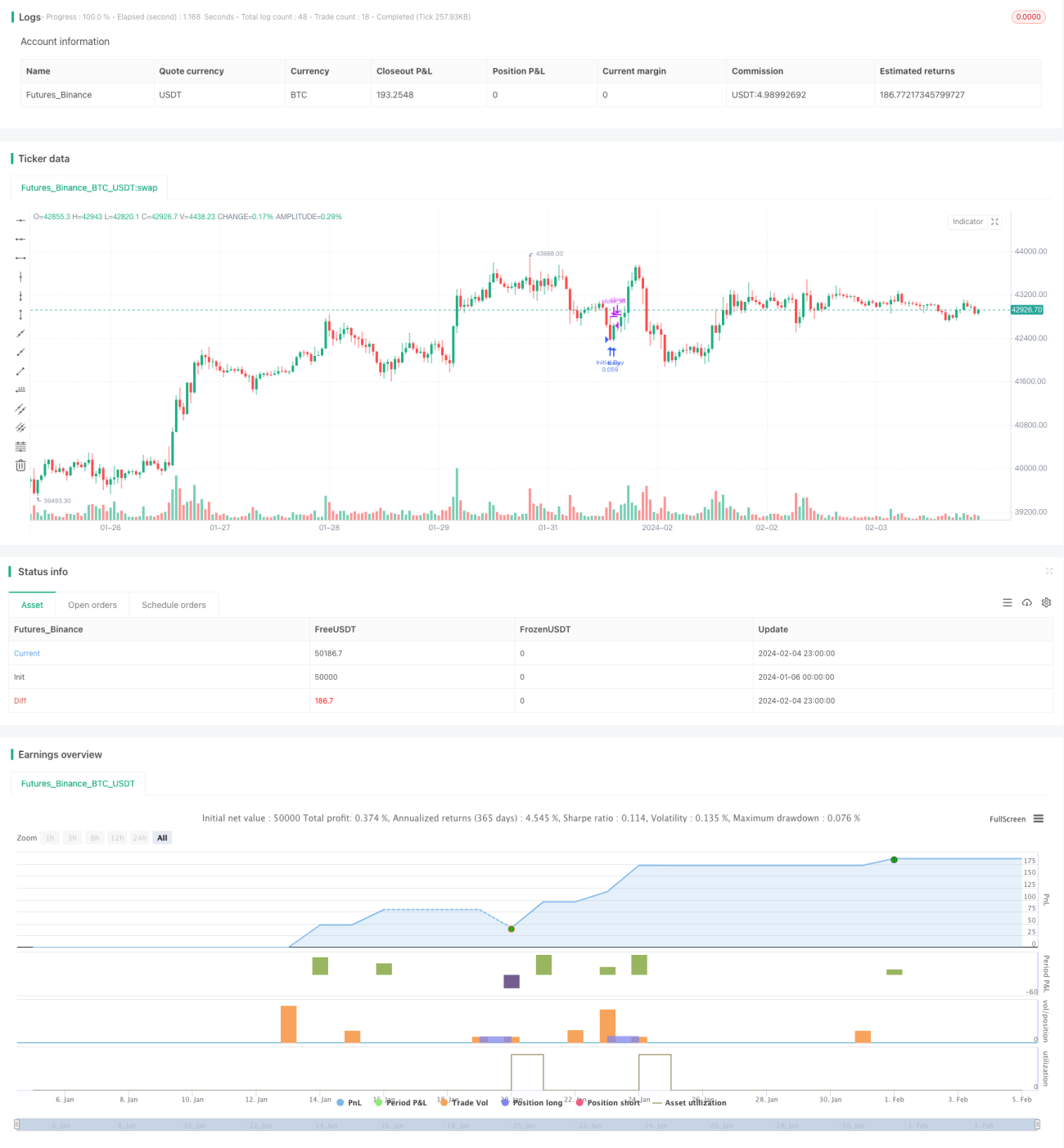

Diese Strategie kombiniert den Relative-Stärke-Index (RSI) mit dem Martingale-Nachkaufprinzip. Wenn der RSI unter die überverkaufte Linie fällt, wird die erste Long-Position eröffnet; sinkt der Kurs weiter, wird mit einem Faktor von 2 nachgekauft, bis ein Gewinnmitnahmeziel erreicht ist. Diese Strategie eignet sich für den Spot-Handel mit hochkapitalisierten Coins und kann langfristig stabile Erträge erzielen.

Strategieprinzip

- Der RSI-Indikator wird verwendet, um überverkaufte Marktbedingungen zu erkennen. Die RSI-Periode wird auf 14 und die überverkaufte Schwelle auf 30 gesetzt.

- Wenn RSI < 30, wird eine erste Long-Position mit 5 % des Kontokapitals eröffnet.

- Sinkt der Kurs um 0,5 % gegenüber dem Einstiegspreis der ersten Position, wird eine Long-Position mit der doppelten Größe nachgekauft; fällt der Kurs weiter, wird mit der vierfachen Größe erneut nachgekauft.

- Bei einem Anstieg um 0,5 % wird die Position gewinnbringend geschlossen.

- Die obigen Schritte werden wiederholt, um einen zyklischen Handel durchzuführen.

Vorteile

- Die Nutzung des RSI zur Identifizierung überverkaufter Punkte ermöglicht das Eröffnen von Long-Positionen zu relativ niedrigen Kursen.

- Der Martingale-Nachkauf senkt den durchschnittlichen Einstiegspreis zunehmend.

- Kleine Gewinnmitnahmen sorgen für kontinuierliche und stabile Erträge.

- Geeignet für den Spot-Handel mit hochkapitalisierten Coins, das Risiko ist kontrollierbar.

Risikoanalyse

- Bei anhaltender Seitwärtsbewegung oder Abwärtstrend kann der Verlust der gehaltenen Position weiter steigen.

- Es gibt keinen Stop-Loss, der den maximalen Verlust begrenzt.

- Zu viele Nachkäufe verstärken die Verluste zusätzlich.

- Da es sich um Long-Positionen handelt, besteht bei weiter fallenden Kursen ein erhebliches Risiko.

Optimierungsmöglichkeiten

- Ein Stop-Loss-Punkt kann gesetzt werden, um maximale Verluste zu begrenzen.

- Die RSI-Parameter können optimiert werden, um optimale überkaufte/überverkaufte Signale zu finden.

- Ein angemessener Gewinnmitnahmebereich kann basierend auf der Volatilität des jeweiligen Coins festgelegt werden.

- Die Nachkaufgröße kann an das Gesamtvermögen oder den Anteil der einzelnen Positionen angepasst werden.

Zusammenfassung

Diese Strategie kombiniert den RSI-Indikator mit dem Martingale-Prinzip, um bei überverkauften Punkten angemessen nachzukaufen und mit kleinen Gewinnmitnahmen zu profitieren. Sie kann kontinuierlich stabile Erträge liefern, birgt aber auch gewisse Risiken. Durch die Festlegung eines Stop-Loss, die Anpassung von Parametern usw. kann sie weiter optimiert werden.

- 1