Eine Trendfolgestrategie basierend auf Price Channel und gleitendem Durchschnitt

1

Follow

1802

Followers

Überblick

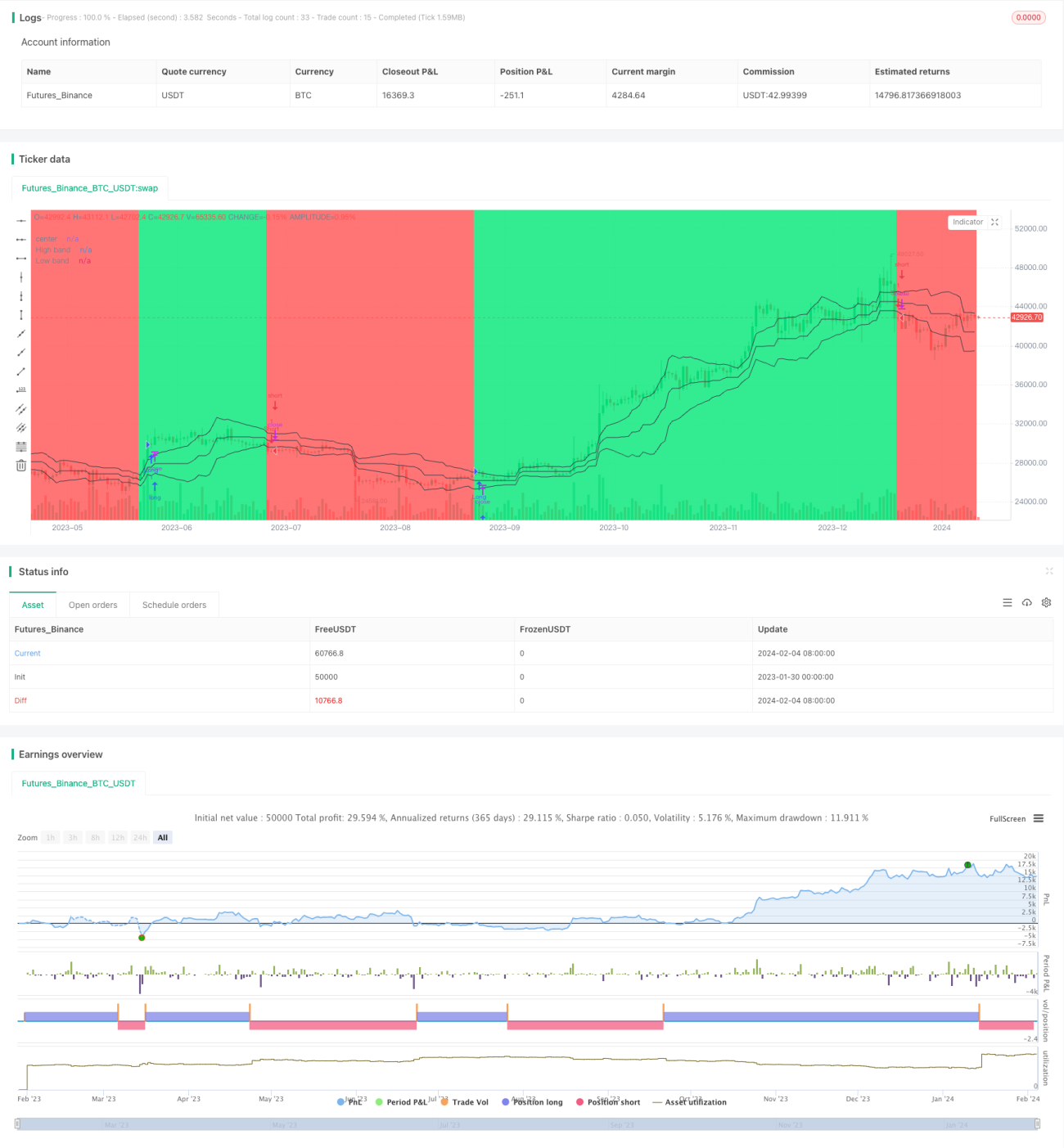

Diese Strategie erkennt und verfolgt Trends, indem sie einen Price Channel konstruiert, die Abweichung des Preises von der Mittellinie berechnet und diese mit einem gleitenden Mittelwert kombiniert, um Signale zu filtern. Handelssignale werden erzeugt, wenn der Preis den Channel durchbricht. Die Strategie vereint Merkmale des Trendfolgens und des Ausbruchs.

Strategieprinzip

-

Konstruktion des Price Channels

- Berechnung des höchsten und niedrigsten Preises der letzten

lenPerioden - Die Mittellinie ist der Durchschnitt des höchsten und niedrigsten Preises

- Der Abstand ist die absolute Abweichung des Preises von der Mittellinie

- Glättung des Abstands zur Ermittlung des oberen und unteren Bandes

- Berechnung des höchsten und niedrigsten Preises der letzten

-

Bestimmung der Trendrichtung

- Wenn der Preis unter dem unteren Band liegt, wird dies als Abwärtstrend definiert

- Wenn der Preis über dem oberen Band liegt, wird dies als Aufwärtstrend definiert

-

Erzeugung von Handelssignalen

- Im Aufwärtstrend: Long-Position eingehen, wenn der Preis unter dem Eröffnungskurs liegt oder das obere Band nach unten durchbricht

- Im Abwärtstrend: Short-Position eingehen, wenn der Preis über dem Eröffnungskurs liegt oder das untere Band nach oben durchbricht

Vorteile

- Erfassung mittel- bis langfristiger Trends

- Kombination mit Ausbruchssignalen vermeidet ineffektive Trades in Seitwärtsphasen

- Anpassbare Parameter für verschiedene Instrumente

Risiken

- Bei Seitwärtsbewegungen können mehrere kleine Verluste auftreten

- Ungünstige Parametereinstellungen können Trendumkehrungen verpassen

- Handelsfrequenz beachten, um übermäßigen Handel zu vermeiden

Optimierungsmöglichkeiten

- Signalfilterung durch zusätzliche Indikatoren

- Dynamische Anpassung der Price-Channel-Parameter

- Einbau eines Stop-Loss-Mechanismus zur Verbesserung des Risikomanagements

Zusammenfassung

Die Strategie ist insgesamt solide, erfasst effektiv mittel- bis langfristige Trends und generiert Signale durch Trendausbrüche. Durch Parameteroptimierung und Signalfilterung kann sie weiter verbessert werden, um sich an verschiedene Märkte und Umgebungen anzupassen.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1