Trendfolgestrategie basierend auf KAMA und gleitenden Durchschnitten

Überblick

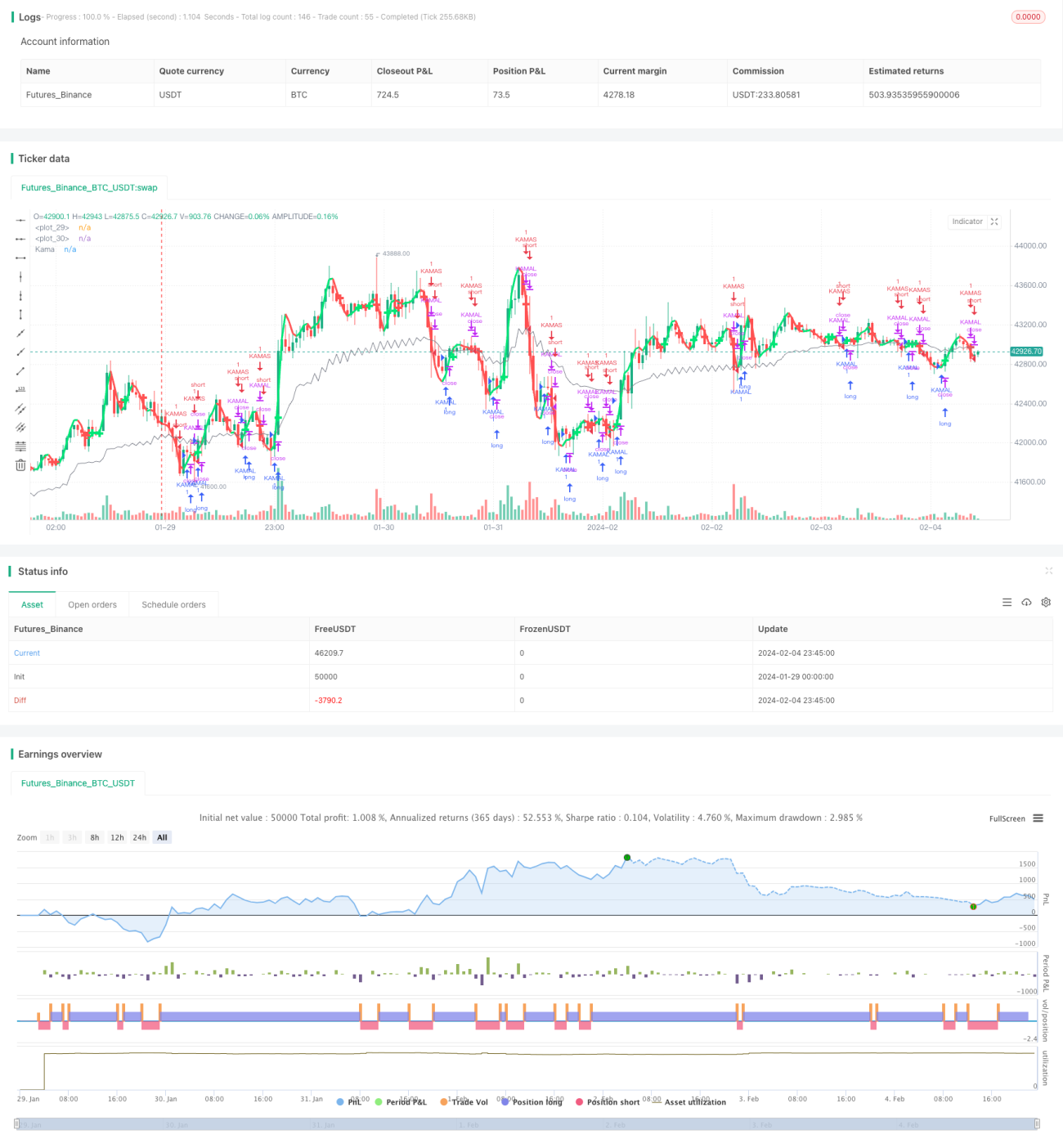

Der Kern dieses Strategieansatzes besteht darin, die Kombination aus dem KAMA-Indikator (Kaufman's Adaptive Moving Average) und gleitenden Durchschnitten (MA) zu nutzen, um Markttrends zu identifizieren und diesen zu folgen. Wenn der KAMA und der gleitende Durchschnitt einen Goldenen Kreuz bilden, wird ein Aufwärtstrend signalisiert und eine Long-Position eröffnet. Bei einem Todeskreuz wird ein Abwärtstrend angenommen und eine Short-Position eröffnet.

Strategieprinzip

- Berechnung des KAMA. Der KAMA ist ein trendfolgender Indikator, der empfindlich auf Marktrauschen reagiert und zur Beurteilung von Preistrends verwendet werden kann.

- Berechnung der gleitenden Durchschnitte. Hier werden zwei gleitende Durchschnitte berechnet: ein schnellerer doppelter exponentiell gleitender Durchschnitt (DEMA) und ein gewöhnlicher gewichteter gleitender Durchschnitt (WMA).

- Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, wird eine Long-Position eröffnet; wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, wird eine Short-Position eröffnet. Damit wird die Trendidentifikation und -verfolgung abgeschlossen.

- Nach dem Einstieg wird die Position geschlossen, wenn der Preis den KAMA durchbricht, um dem Trend zu folgen und auszusteigen.

Strategievorteile

- Die Kombination von KAMA und gleitenden Durchschnitten ermöglicht eine relativ genaue Einschätzung des Markttrends, effektives Trendfolgen und eine gute Kontrolle von Drawdowns.

- Der KAMA reagiert empfindlich auf Marktrauschen und kann Trendwenden frühzeitig erkennen.

- Die Kombination der gleitenden Durchschnitte ist klar, die Handelsregeln sind systematisch und leicht verständlich.

- Die Strategieparameter bieten großen Optimierungsspielraum und können je nach Handelsinstrument und -produkt angepasst werden.

Risikoanalyse

- Auch die Kombination von KAMA und gleitenden Durchschnitten kann Fehlsignale bei der Trendbestimmung liefern. Eine Validierung durch andere Indikatoren ist empfehlenswert.

- Es gibt keinen Stop-Loss, was bei ungewöhnlichen Marktbewegungen zu erheblichen Verlusten führen kann.

- Ungünstige Parametereinstellungen können zu Fehlentscheidungen führen; die Parameter müssen je nach Handelsinstrument angepasst werden.

Optimierungsvorschläge

- Die Integration eines ATR-Indikators für Stop-Loss könnte in Betracht gezogen werden.

- Die Auswirkungen verschiedener Parameter auf die Strategierendite könnten getestet werden, um optimale Parameter zu wählen.

- Die Hinzunahme weiterer Indikatoren zur Bestätigung – wie Oszillatoren – könnte die Treffsicherheit erhöhen.

- Es könnte ein Rahmenwerk zur Parameteradaption und dynamischen Optimierung entwickelt werden, sodass die Strategieparameter automatisch optimiert werden.

Zusammenfassung

Die Strategie ist vom Konzept her klar strukturiert: Sie nutzt das Goldene und das Todeskreuz von KAMA und gleitenden Durchschnitten, um Trends zu identifizieren und zu verfolgen. Die Drawdown-Kontrolle ist relativ gut, und durch Parameteranpassung und -optimierung lassen sich zufriedenstellende Ergebnisse erzielen. Dennoch gibt es Verbesserungspotenzial: Durch die Integration zusätzlicher Bestätigungsindikatoren und eines Stop-Loss-Moduls könnten Stabilität und Ertragsfähigkeit der Strategie weiter gesteigert werden.

- 1