Auf Basis der Double-Reversal-Arbitrage-Strategie

Überblick

Die Double-Reversal-Arbitrage-Strategie ist ein Arbitrage-Algorithmus, der zwei Umkehrindikatoren kombiniert. Sie integriert das 123-Reversal-System und den Gann-Pendel-Oszillator als zwei Teilstrategien. Wenn beide Teilstrategien gleichzeitig ein Signal ausgeben, wird ein Handelssignal generiert, um Arbitrageoperationen durchzuführen.

Strategieprinzip

Die Strategie besteht aus zwei Teilstrategien:

-

123-Reversal-System: Es stammt aus Ulf Jensens Buch "Wie ich meine Gewinne im Futures-Markt verdreifachte" (Seite 183). Die Handelsregeln lauten: Wenn der Schlusskurs höher als der vorherige Tageschlusskurs und niedriger als der Schlusskurs von zwei Tagen zuvor ist, wird eine Long-Position eröffnet, wenn der langsame K-line unter 50 liegt. Wenn der Schlusskurs niedriger als der vorherige Tageschlusskurs und höher als der Schlusskurs von zwei Tagen zuvor ist, wird eine Short-Position eröffnet, wenn der schnelle K-line über 50 liegt.

-

Gann-Pendel-Oszillator: Er stammt aus Robert Krausz' Buch "Die Entdeckung der Schätze von W.D. Gann". Er berechnet die Auf- und Abwärtsbewegungen des Höchst- und Tiefstkurses über einen bestimmten Zeitraum, um die Marktschwingungsrichtung zu bestimmen.

Die Handelslogik dieser Arbitrage-Strategie lautet: Wenn die Signalrichtungen der beiden Teilstrategien übereinstimmen, wird ein tatsächliches Handelssignal generiert. Ein Long-Signal wird erzeugt, wenn beide Teilstrategien gleichzeitig ein Long-Signal ausgeben; ein Short-Signal wird erzeugt, wenn beide Teilstrategien gleichzeitig ein Short-Signal ausgeben.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Integration der Signale beider Teilstrategien, wodurch Fehlsignale effektiv gefiltert und die Genauigkeit der Handelssignale verbessert werden kann. Jede der beiden Teilstrategien hat ihre eigenen Stärken: Das 123-Reversal-System kann plötzliche Reversal-Bewegungen erfassen, während der Gann-Pendel-Oszillator den Reifegrad einer Trendumkehr bestimmen kann. Durch die Kombination beider werden die Handelssignale zuverlässiger, was die Stabilität der Strategie erhöht.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass die von den beiden Teilstrategien ausgegebenen Handelssignale häufig in unterschiedliche Richtungen zeigen, was zu einer geringen Anzahl von Handelssignalen führt. Darüber hinaus können die Teilstrategien selbst ein gewisses Fehlsignalrisiko aufweisen. Diese beiden Faktoren kombiniert können dazu führen, dass die Strategie nicht genügend Handelsmöglichkeiten bietet, um Marktchancen voll auszuschöpfen.

Um das Risiko zu verringern, können die Parameter der Teilstrategien angepasst werden, um ihre Handelsfrequenz angemessen zu erhöhen, oder es können andere Indikatoren zur Unterstützung herangezogen werden, um Fehlsignale zu filtern. Wenn eine große Signaldifferenz zwischen den beiden Teilstrategien besteht, kann auch erwogen werden, nur der zuverlässigeren Seite zu folgen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der Parameter der Teilstrategien zur Optimierung der Handelsfrequenz.

- Hinzufügen weiterer technischer Indikatoren zur Verbesserung der Signalqualität.

- Optimierung der Gewichtung der Teilstrategien basierend auf verschiedenen Handelsinstrumenten und Zeitrahmen.

- Integration eines Stop-Loss-Mechanismus zur Begrenzung einzelner Verluste.

Zusammenfassung

Die Double-Reversal-Arbitrage-Strategie generiert durch die Integration zweier unterschiedlicher Reversal-Strategien starke Handelssignale. Sie kann Rauschen effektiv filtern und die Signalqualität verbessern und eignet sich zum Erfassen von Reversal-Chancen im Markt. Allerdings ist die Wahrscheinlichkeit inkonsistenter Signale zwischen den Teilstrategien hoch, was zu einer unzureichenden Handelsfrequenz führen kann. Darüber hinaus ist die Parametereinstellung der kombinierten Strategie recht komplex und erfordert umfangreiche Tests und Optimierungen, um ihre maximale Wirkung zu entfalten.

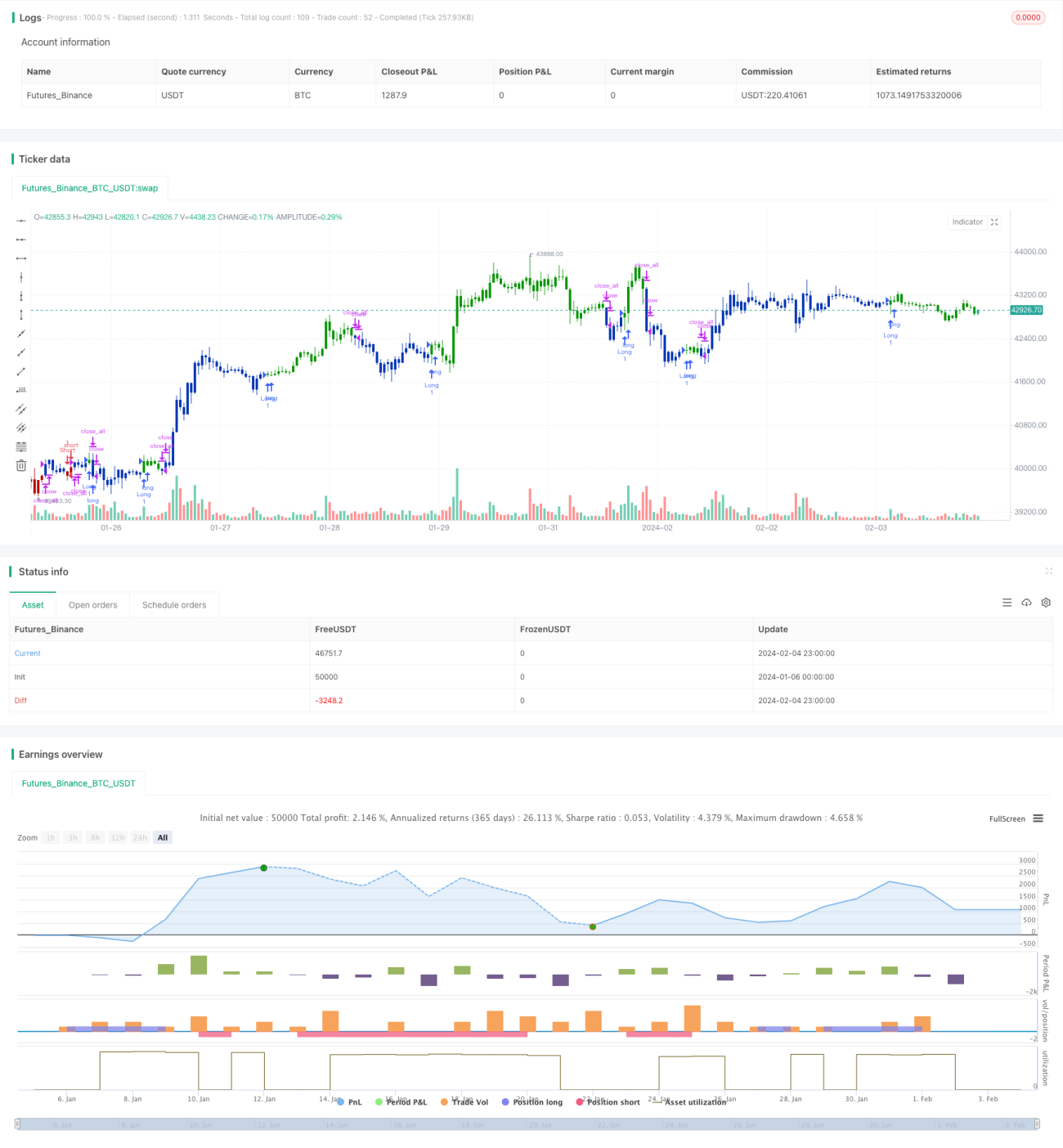

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1