Auf Basis einer Reversal-Trendfolgestrategie

Überblick

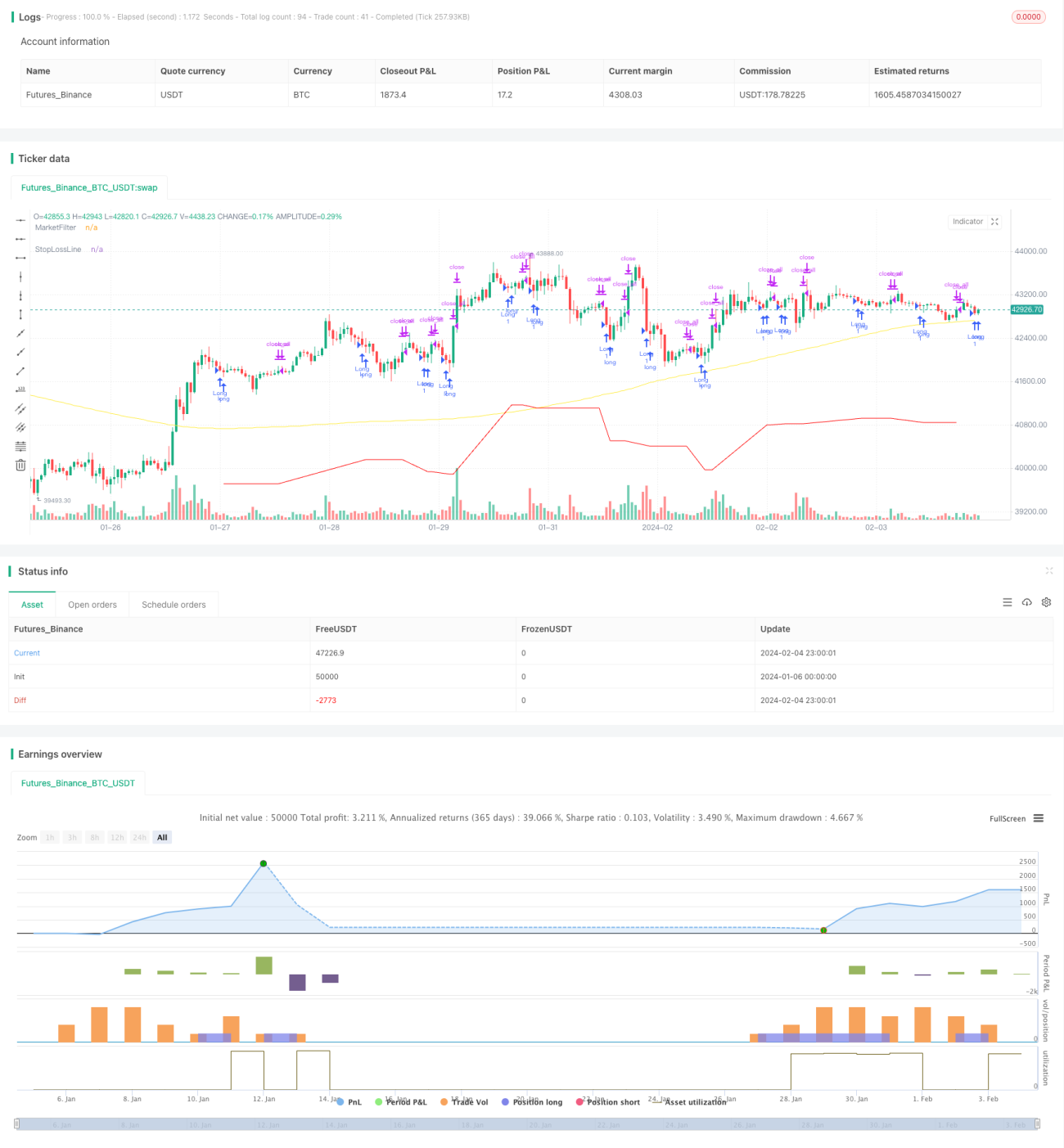

Die Reversal-Trendfolgestrategie ist eine Trendfolgestrategie, die einen gleitenden Durchschnitt als Marktfilter nutzt und Positionen eröffnet, sobald ein Reversal-Signal im Aktienkurs auftritt. Ziel ist es, günstig zu kaufen und teuer zu verkaufen, dem Trend nach einer Kursumkehr zu folgen und Überrenditen zu erzielen.

Funktionsweise der Strategie

Der Kernlogik dieser Strategie liegt darin, eine Long-Position zu eröffnen, wenn der Schlusskurs unter das Tief von vor N Tagen fällt, und die Long-Position zu schließen, wenn der Schlusskurs über das Hoch von vor N Tagen steigt. Gleichzeitig wird ein 200-Tage einfacher gleitender Durchschnitt als Marktfilter eingesetzt – Long-Positionen werden nur dann eröffnet, wenn der Kurs über dem 200-Tage gleitenden Durchschnitt liegt.

Die Strategie basiert auf der Theorie der Kursumkehr, die davon ausgeht, dass die Kurse von Aktien wiederholt Hoch- und Tiefpunkte bilden. Wenn der Kurs unter das vor N Tagen gebildete Tief fällt, ist dies ein geeigneter Zeitpunkt für den Einstieg in eine Long-Position; wenn der Kurs über das vor N Tagen gebildete Hoch steigt, bedeutet dies, dass das Reversal-Signal nachgelassen hat, und es ist der richtige Zeitpunkt, die Position gewinnbringend zu schließen.

Im Einzelnen umfasst die Strategie folgende Kernmodule:

-

Marktfilter

Es wird der 200-Tage einfache gleitende Durchschnitt als Indikator zur Beurteilung des Markttrends verwendet. Nur wenn der Aktienkurs über der 200-Tage-Linie liegt, ist eine Positionseröffnung erlaubt. Dadurch wird vermieden, in einem bullischen Markt Leerverkäufe zu tätigen oder in einem bärischen Markt Long-Positionen einzugehen. -

Erkennung des Reversal-Signals

Prüflogik: Schlusskurs < Tief von vor N Tagen

Ein Schlusskurs unter dem Tief von vor N Tagen (standardmäßig 5 Tage) deutet auf einen Ausbruch nach unten hin und löst ein Kaufsignal aus. -

Erkennung des Gewinnmitnahme-Signals

Prüflogik: Schlusskurs > Hoch von vor N Tagen

Ein Schlusskurs über dem Hoch von vor N Tagen (standardmäßig 5 Tage) zeigt an, dass die Kursumkehr beendet ist, und löst ein Gewinnmitnahme-Signal aus. -

5 % Stop-Loss

Ab dem Einstiegskurs wird eine Stop-Loss-Marke von 5 % gesetzt, um übermäßige Verluste zu vermeiden.

Vorteilsanalyse

Die Strategie bietet die folgenden Hauptvorteile:

- Sie setzt auf die Theorie der Kursumkehr und ermöglicht es, bereits in der Anfangsphase einer Umkehr eine Position aufzubauen und dem anschließenden Trend zu folgen.

- Die Kombination mit einem gleitenden Durchschnitt als Marktfilter verhindert ungeeignete Long- oder Short-Positionen und reduziert das Risiko des „Feststeckens“ in Verlustpositionen.

- Die Verwendung des Hochs und Tiefs von vor N Tagen zur Erkennung von Reversal-Signalen ist flexibel und ermöglicht eine Anpassung des N-Werts je nach Marktlage.

- Der 5 % Stop-Loss ermöglicht ein schnelles Begrenzen von Verlusten, um übermäßige Einzelverluste zu vermeiden.

- Es wird das Prinzip „günstig kaufen, teuer verkaufen“ umgesetzt, um von der Überrendite durch Kursumkehr zu profitieren.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Ein Reversal-Signal könnte ein falscher Ausbruch sein und keine echte Trendumkehr auslösen, was zu Verlusten führen kann.

- Eine falsche Wahl des N-Tage-Parameters kann dazu führen, dass der richtige Umkehrzeitpunkt verpasst wird oder der Stop-Loss zu früh greift.

- Ein zu großer Stop-Loss-Abstand kann zu hohen Einzelverlusten führen; ein zu kleiner Abstand kann zu vorzeitigem Ausstieg zwingen.

- Die Strategie eignet sich eher für Aktienindizes und einzelne Aktien mit bereits etabliertem Aufwärtstrend, nicht für den gesamten Aktienbestand im Sinne eines „Gummiball“-Handels.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter des gleitenden Durchschnitts durch Testen verschiedener Zeiträume.

- Testen von Anpassungen des N-Parameters für das Reversal-Signal, um die optimale Parameterkombination zu finden.

- Optimierung des Stop-Loss-Abstands, um ein Gleichgewicht zwischen Verlustbegrenzung und Haltedauer zu erreichen.

- Hinzufügen von Filtern wie Momentum-Indikatoren, um die Zuverlässigkeit der Handelssignale zu erhöhen.

- Festlegen individueller Parameterkombinationen für verschiedene Handelsinstrumente und deren Optimierung durch Backtesting.

Zusammenfassung

Die Reversal-Trendfolgestrategie kombiniert gleitende Durchschnitte, um nach der Bestimmung des Marktumfelds mithilfe der Umkehrtheorie den richtigen Kaufzeitpunkt zu wählen. Gewinnmitnahme- und Stop-Loss-Mechanismen kontrollieren das Risiko, ermöglichen günstigen Kauf und teuren Verkauf und erzielen Überrenditen. Die Strategie kann durch Parameteroptimierung, Hinzufügen ergänzender Filter und andere Maßnahmen verbessert werden, um in Trendmärkten gute Ergebnisse zu erzielen.

- 1