Auf SMA und ATR basierende Trailing-Stop-Strategie

Übersicht

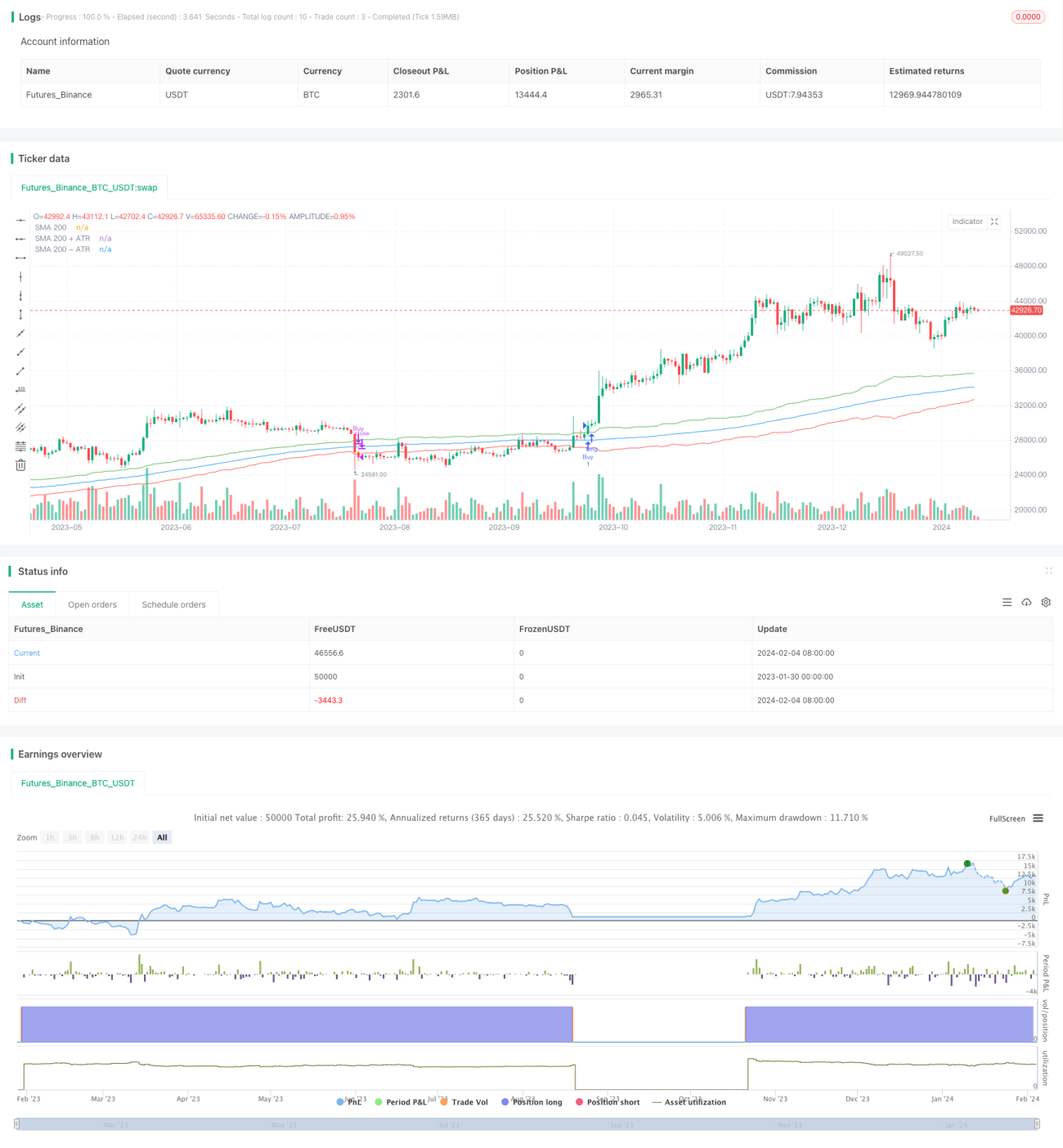

Diese Strategie ist eine langfristige Handelsstrategie, die auf dem einfachen gleitenden Durchschnitt (SMA) und der durchschnittlichen True Range (ATR) basiert, um einen dynamischen Trailing-Stop-Loss zu setzen. Sie kombiniert die Vorteile von Trendfolge und Risikomanagement, um Drawdowns zu kontrollieren und Gewinne zu maximieren.

Funktionsweise der Strategie

Wenn der Schlusskurs über den SMA(200) plus ATR(14) steigt, wird eine Long-Position eröffnet. Wenn der Schlusskurs unter den SMA(200) minus ATR(14) fällt, wird die Position geschlossen (Stop-Loss). Die Strategie verwendet den SMA(200) zur Bestimmung des langfristigen Trends und den ATR zur Setzung des Stop-Loss, um einen dynamischen Trailing-Stop zu realisieren. Im Einzelnen: Das Kaufsignal ist der Durchbruch des Schlusskurses über SMA(200) + ATR(14), was darauf hindeutet, dass der aktuelle Trend aufwärts gerichtet ist. Das Stopp-Signal ist der Durchbruch des Schlusskurses unter SMA(200) - ATR(14), was darauf hindeutet, dass der Aufwärtstrend gebrochen ist.

Vorteile

Diese Strategie kombiniert die Stärken von SMA und ATR. Der SMA(200) filtert Marktrauschen und legt die langfristige Hauptrichtung fest; der ATR(14) kann anhand der Volatilität der letzten zwei Wochen eine Stop-Loss-Linie setzen und so einen dynamischen Trailing-Stop erreichen. Dies ermöglicht kontinuierliche Gewinne im Trend und gleichzeitig eine effektive Kontrolle von Drawdowns. Die Vorteile dieser Strategie sind:

-

Hohes Chance-Risiko-Verhältnis. Dem Trend folgen, Risiko durch Stop-Loss kontrollieren, um ein hohes Chance-Risiko-Verhältnis zu erzielen.

-

Kontrollierbarer Drawdown. ATR-Dynamik-Tracking reduziert die Auswirkungen plötzlicher Ereignisse und kontrolliert effektiv Drawdowns.

-

Einfache Parameter. Nur zwei Parameter, um ein Gleichgewicht zwischen Risiko und Ertrag zu erreichen und Überoptimierung zu vermeiden.

Risikoanalyse

Diese Strategie birgt auch einige Risiken, die beachtet werden müssen. Die Hauptrisiken sind:

-

Trendwenderisiko. Die Strategie selbst kann keine Trendwende erkennen; ein plötzlicher Richtungswechsel kann zu erheblichen Verlusten führen.

-

Verzögerungsrisiko des SMA. Der SMA hat eine gewisse Verzögerung und kann Trendänderungen nicht sofort widerspiegeln.

-

ATR-Parametrierungsrisiko. Ein zu großer oder zu kleiner ATR-Parameter beeinflusst die Strategieleistung.

Entsprechende Lösungen:

- Kombination mit anderen Indikatoren zur Trendbestimmung, z. B. MACD.

- Testen verschiedener Parameterkombinationen, um das optimale Gleichgewicht zu finden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Kombinationen von SMA- und ATR-Parametern, um die optimalen Parameter zu finden.

- Hinzufügen weiterer technischer Indikatoren zur Erkennung von Trendwenden, z. B. MACD.

- Optimierung des Stop-Loss-Mechanismus, z. B. durch variable Stop-Loss, Trailing-Stop usw.

- Kombination mit fundamentalen Aktienkennzahlen, um den Kauf aussichtsloser Aktien zu vermeiden.

Zusammenfassung

Diese Strategie integriert Trendfolge und dynamisches Risikomanagement, um den Stop-Loss und Take-Profit während des langfristigen Haltens zu optimieren. Sie zeichnet sich durch ein hohes Chance-Risiko-Verhältnis, kontrollierbaren Drawdown und ausgewogenes Risiko-Ertrags-Verhältnis aus. Allerdings birgt sie auch gewisse Trendwenderisiken und die Notwendigkeit der Parameteroptimierung. Insgesamt bietet die Strategie einen einfachen und effektiven Ansatz für den langfristigen Handel im quantitativen Trading und verdient weitere Tests und Optimierungen.

- 1