Momentum-Gleitender-Durchschnitt-Crossover-Optimierungsstrategie

Übersicht

Die Momentum-Moving-Average-Crossover-Optimierungsstrategie ist eine quantitative Handelsstrategie, die mehrere Funktionen wie Moving-Average-Crossover, Positionskontrolle und Risikomanagement integriert. Die Strategie nutzt das Crossover eines schnellen gleitenden Durchschnitts und eines langsamen gleitenden Durchschnitts als Kaufs- und Verkaufssignale und kombiniert eine dynamische Kontrolle der Positionsgröße für das Risikomanagement. Im Vergleich zur traditionellen Moving-Average-Crossover-Strategie bietet diese Strategie vielfältige funktionale Optimierungen und kann eine fortschrittlichere und zuverlässigere quantitative Handelslösung bereitstellen.

Strategieprinzip

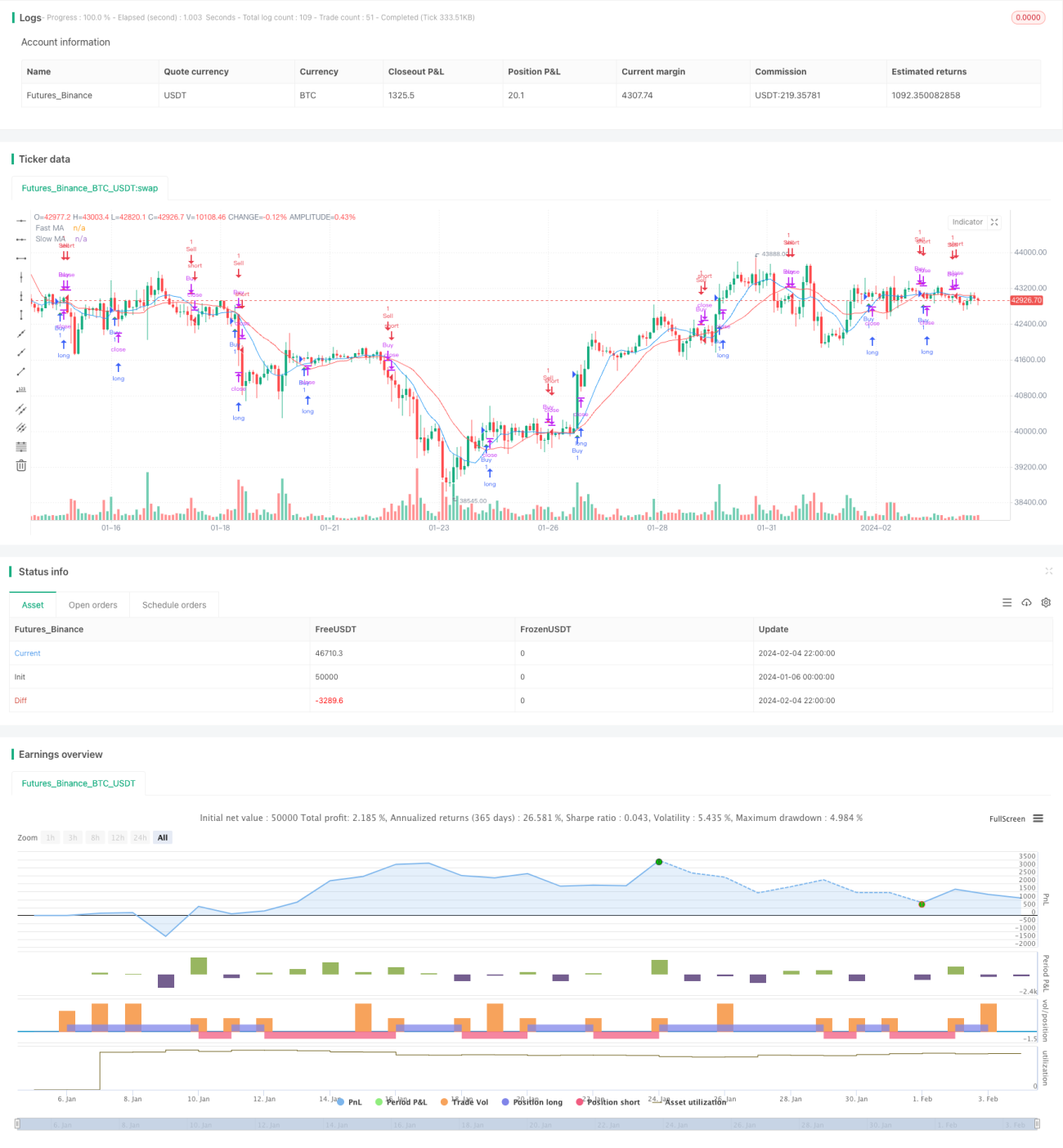

Das Kernsignal dieser Strategie stammt vom Crossover zweier gleitender Durchschnitte: einem kurzfristigen schnellen gleitenden Durchschnitt und einem langfristigen langsamen gleitenden Durchschnitt. Konkret entsteht ein Kaufsignal, wenn der schnelle gleitende Durchschnitt von unten den langsamen gleitenden Durchschnitt nach oben kreuzt; ein Verkaufssignal entsteht, wenn der schnelle gleitende Durchschnitt von oben den langsamen gleitenden Durchschnitt nach unten durchbricht.

Der gleitende Durchschnitt als Trendfolgeindikator kann Kursdaten effektiv glätten und Wendepunkte des Kurstrends identifizieren. Der schnelle gleitende Durchschnitt reagiert empfindlicher auf Kursänderungen und kann kurzfristige Trends rechtzeitig erfassen; der langsame gleitende Durchschnitt reagiert langsamer auf Kursschwankungen und spiegelt mittel- bis langfristige Trends wider. Das Crossover der beiden Durchschnitte wird daher zu einem effektiven Signal für Trendwenden.

Wenn der schnelle gleitende Durchschnitt nach oben kreuzt, bedeutet dies, dass der kurzfristige Kurs bereits nach oben gedreht hat und den mittel- bis langfristigen Kurs nach oben treibt – ein Kaufsignal zur Trendverfolgung. Wenn der schnelle gleitende Durchschnitt nach unten kreuzt, signalisiert dies, dass der kurzfristige Kurs zu fallen beginnt und der mittel- bis langfristige Kurs ebenfalls nach unten folgen wird – ein Verkaufssignal.

Ein weiterer Höhepunkt dieser Strategie ist das Risikomanagement. Die Strategie erlaubt es dem Händler, einen Risikoprozentsatz pro Trade festzulegen und die Positionsgröße dynamisch anzupassen. Konkret lautet die Formel für die Positionsgröße pro Trade:

Positionsgröße = (Kontokapital × Risikoprozentsatz) / (Risikoprozentsatz pro Trade × 100)

Diese Methode, die Position basierend auf dem Kontostand und dem akzeptablen Risiko dynamisch anzupassen, kann das Handelsrisiko effektiv kontrollieren und ist ein großer Vorteil dieser Strategie.

Strategievorteile

- Kombination von schnellem und langsamem gleitendem Durchschnitt – zuverlässigere Handelssignale

- Dynamische Positionskontrolle – effektives Risikomanagement

- Anschauliche grafische Darstellung – einfach zu bedienen

- Enthält Signale und Alarme für Kauf-/Verkaufssignale – rechtzeitige Handlungen

- Anpassbare Parameter – flexiblerer Handel

Im Vergleich zur ursprünglichen Moving-Average-Crossover-Strategie wurde diese Strategie in folgenden Dimensionen wesentlich optimiert:

Intelligentere Signalmechanik: Die Strategie verwendet zwei gleitende Durchschnitte (schnell und langsam) anstelle eines einzelnen gleitenden Durchschnitts, wodurch sowohl kurzfristige als auch mittel- bis langfristige Trends gleichzeitig erkannt werden können – die Crossover-Signale sind zuverlässiger.

Wissenschaftlichere Risikokontrolle: Die Positionsgröße wird dynamisch basierend auf dem Kontostand und dem akzeptablen Risiko berechnet, was sowohl Gewinne ermöglicht als auch das Risiko kontrolliert – näher an den praktischen Anforderungen.

Menschlichere Bedienerfahrung: Anschauliche Signalkennzeichnungen, Echtzeit-Alarme – kein ständiges Bildschirmüberwachen erforderlich, bequemere Handhabung.

Höhere Flexibilität: Benutzer können die Parameter der gleitenden Durchschnitte und die Risikoeinstellungen nach ihren eigenen Vorlieben anpassen, sodass die Strategie besser zu ihnen passt.

Risikoanalyse

Obwohl die Strategie im Vergleich zur ursprünglichen Moving-Average-Crossover-Strategie erhebliche Verbesserungen aufweist, kann sie in der praktischen Anwendung dennoch folgenden Risiken ausgesetzt sein:

Verpassen von Kursumkehrpunkten: Der gleitende Durchschnitt als Trendfolgeindikator reagiert nicht ausreichend empfindlich auf plötzliche Kursumkehrungen – wichtige Kauf- oder Verkaufspunkte können verpasst werden, sodass Verluste nicht rechtzeitig begrenzt oder Gewinne nicht gesichert werden können.

Nicht geeignet für Seitwärtsmärkte: Wenn der Markt über einen längeren Zeitraum seitwärts läuft, können die Signale des gleitenden Durchschnitts irreführend sein – die Positionsgröße sollte reduziert werden oder andere Strategietypen sollten in Betracht gezogen werden.

Ungeeignete Parametereinstellungen: Wenn die Parameter des gleitenden Durchschnitts nicht richtig eingestellt sind, können Fehlsignale entstehen – dies erfordert wiederholte Tests, um die optimalen Parameter zu finden.

Zu hohe Risikokonfiguration: Wenn der Risikoprozentsatz zu hoch eingestellt ist, ist das Risiko pro Trade zu groß, was leicht zu einem Kontoausfall führen kann – dies erfordert eine vorsichtige Konfiguration basierend auf der eigenen Risikotragfähigkeit.

Zur Minderung der oben genannten Risiken können wir das Risikomanagement aus folgenden Perspektiven verbessern:

- Filtern der Signale durch andere Indikatoren wie Volumen, KD-Indikator usw., um das Verpassen von Kursumkehrpunkten zu vermeiden.

- Wechseln der Strategie oder Reduzieren der Position je nach Marktsituation, z. B. Verwendung einer Seitwärtsstrategie.

- Ausreichendes Backtesting zur Findung der optimalen Parameter oder segmentierte Parametereinstellung für verschiedene Instrumente.

- Konservative Einstellung der Risikoparameter, schrittweiser Positionsaufbau, Begrenzung des Einzelverlusts.

Strategieoptimierung

Diese Strategie bietet noch erweiterten Optimierungsspielraum, insbesondere in folgenden Bereichen:

- Signalfilteroptimierung: Einführung anderer Indikatoren wie KM-Indikator, Bollinger-Bänder usw., um die Signale zuverlässiger zu machen.

- Parameteradaption: Verwendung von maschinellen Lernmethoden zur dynamischen Optimierung der Parameter des gleitenden Durchschnitts, sodass sie sich automatisch an Marktveränderungen anpassen können.

- Stop-Loss- und Take-Profit-Strategie: Hinzufügen von Funktionen wie nachlaufendem Stop-Loss, festgelegten prozentualen Take-Profit, um Gewinne zu sichern und Verluste effektiv zu begrenzen.

- Kombinierte Strategie: Kombination der Moving-Average-Strategie mit anderen Strategietypen wie Range-Bound- oder Seitwärtsstrategien, um stabilere Überrenditen zu erzielen.

- Marktübergreifende Arbitrage: Nutzung der Preisbeziehungen zwischen verschiedenen Märkten für Statistical Arbitrage, um risikofreie Arbitrage zu erzielen.

Durch kontinuierliche Tests und Optimierung sind wir zuversichtlich, diese Strategie zu einer zuverlässigen, kontrollierten und überdurchschnittliche Renditen bietenden quantitativen Handelslösung zu entwickeln.

Zusammenfassung

Die Momentum-Moving-Average-Crossover-Optimierungsstrategie erzeugt Handelssignale durch das Crossover von schnellem und langsamem gleitendem Durchschnitt und nutzt dynamische Positionsanpassungen zur Risikokontrolle. Sie ist eine recht umfassende quantitative Handelsstrategie. Im Vergleich zur traditionellen Moving-Average-Strategie hat diese Strategie in den Bereichen Signalerkennung, Risikomanagement und Benutzererfahrung große Fortschritte gemacht. Mit der weiteren Verbesserung von Parameteroptimierung, Signalfilterung, Stop-Loss/Take-Profit und kombinierter Zusammenstellung hat diese Strategie das Potenzial, eine ideale Strategie zu werden, die für Einzelhändler gewinnbringend und kontrollierbar ist.

- 1