Moving-Average-Crossover-Trendfolgestrategie

Überblick

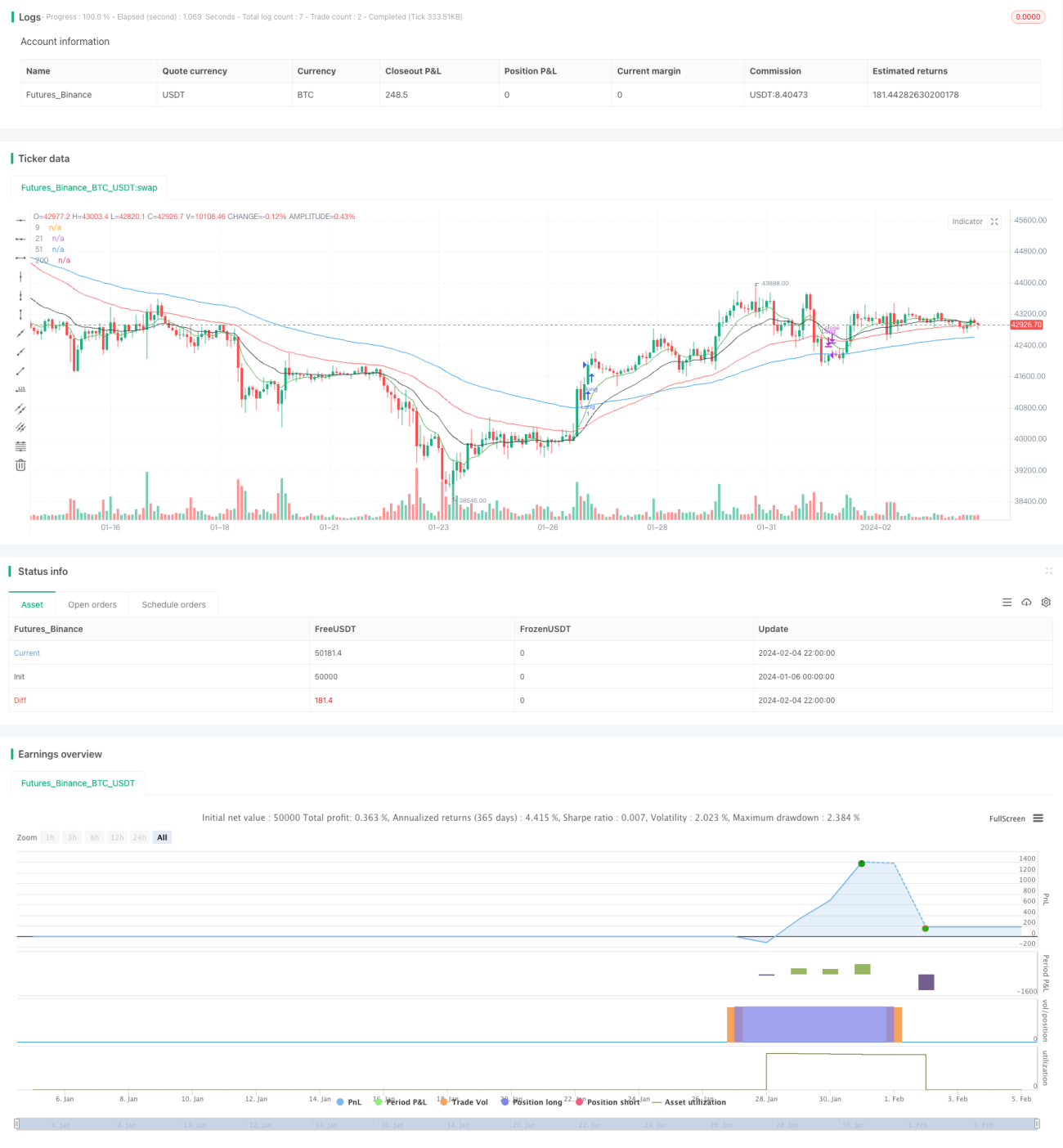

Diese Strategie berechnet gleitende Durchschnitte (EMA) unterschiedlicher Perioden, analysiert deren Überschneidungen und kombiniert den RSI-Indikator zur Bewertung des Markttrends, um Trendfolge-Trades durchzuführen. Das Kernkonzept ist: Ein Kaufsignal entsteht, wenn die kurzfristige EMA-Linie die längerfristige EMA-Linie von unten nach oben kreuzt; ein Verkaufssignal entsteht, wenn die kurzfristige EMA die längerfristige EMA von oben nach unten kreuzt. Durch diese EMA-Kreuzungen werden Trendbewegungen des Marktes nachvollzogen.

Strategieprinzip

Die Strategie nutzt die Schnelligkeitseigenschaften von EMAs aus: Fünf EMA-Linien mit unterschiedlichen Perioden werden berechnet, nämlich 9-Tage-, 21-Tage-, 51-Tage-, 100-Tage- und 200-Tage-EMA. Kurzfristige EMAs reagieren schneller auf Preisänderungen, während längerfristige EMAs weniger anfällig für Rauschen sind und den Trend besser widerspiegeln. Wenn eine kurzfristige EMA die längerfristige EMA von unten nach oben kreuzt, signalisiert dies einen Kursanstieg und damit ein Kaufsignal; wenn sie von oben nach unten kreuzt, signalisiert dies einen Kursrückgang und damit ein Verkaufssignal. Die Überlagerungen der EMA-Linien zeigen somit die Auf- und Abwärtstrends des Marktes an.

Zusätzlich wird der RSI-Indikator als Hilfsmittel eingesetzt. Ein Kaufsignal wird nur dann ausgelöst, wenn der RSI größer als 65 ist; ein Verkaufssignal nur, wenn der RSI kleiner als 40 ist. Dadurch können Fehlsignale gefiltert werden, die durch starke Preisschwankungen entstehen könnten.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt in der effektiven Trendverfolgung. Durch die Kombination mehrerer EMAs mit unterschiedlichen Perioden und die Analyse ihrer Kreuzungen werden Kauf- und Verkaufssignale generiert, mit denen mittel- bis langfristige Trends erfasst werden können. Diese Trendfolgestrategie weist eine hohe Trefferquote auf und eignet sich für langfristige Positionen.

Darüber hinaus trägt der RSI-Indikator zur Filterung von Rauschen bei, sodass kurzfristige Marktschwankungen nicht zu Fehlentscheidungen führen. Mit einem RSI-Parameter von 14 lassen sich klare überverkaufte bzw. überkaufte Zustände erkennen.

Insgesamt vereint die Strategie die Trendverfolgung von gleitenden Durchschnitten mit der Overbought/Oversold-Erkennung des RSI. Sie kann Markttrends erfassen und gleichzeitig Fehlsignale effektiv herausfiltern – eine zuverlässige Trendfolgestrategie.

Risiken der Strategie

Das größte Risiko besteht in einer gewissen Verzögerung. EMAs reagieren – insbesondere längerfristige – zeitverzögert auf Preisänderungen, was zu einer Verzögerung bei der Signalgenerierung führt. Bei starken Trendumkehrungen können daher erhebliche Verluste entstehen.

In Seitwärtsmärkten können EMA-Kreuzungssignale häufig auftreten. Ein RSI von 14 könnte dann zu viele Signale herausfiltern und Handelsmöglichkeiten verpassen lassen.

Um diese Risiken zu reduzieren, könnten die Parameter der längerfristigen EMAs verkürzt und die Overbought/Oversold-Schwellen des RSI gelockert werden, sodass die Signale sensibler werden. Allerdings steigt dann die Gefahr von Fehlsignalen. Die Parameter sollten an die tatsächlichen Marktbedingungen angepasst werden, um das optimale Gleichgewicht zu finden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der EMA-Perioden: Verschiedene Kombinationen von EMA-Perioden können getestet werden, um das optimale Parameterpaar zu finden, das die Signale zuverlässiger und sensibler macht.

-

Optimierung des RSI-Parameters: Der Overbought/Oversold-Bereich des RSI kann erweitert werden (häufigere Signale) oder verkleinert werden (weniger Fehlsignale).

-

Integration eines Stopp-Loss-Mechanismus: Ein Trailing-Stop oder ein festgesetzter Stopp-Loss kann genutzt werden, um Gewinne zu sichern und Verlustrisiken zu begrenzen.

-

Kombination mit anderen Indikatoren: Indikatoren wie KDJ, MACD usw. können hinzugezogen werden, um die Signale zuverlässiger zu machen und die Strategie zu verbessern.

-

Optimierung des Positionsmanagements: Die Positionsgröße kann dynamisch an die Marktvolatilität angepasst werden, um bei klaren Trends größere Positionen zu halten.

Zusammenfassung

Durch die Berechnung mehrerer EMA-Linien und die Analyse ihrer Kreuzungen, ergänzt durch den RSI-Indikator, ermöglicht diese Strategie eine effektive Erfassung und Verfolgung von Markttrends. Sie vereint Trendfolge und Overbought/Oversold-Erkennung, um mittel- bis langfristige Trends zu nutzen und gleichzeitig Fehlsignale zu vermeiden. Durch Parametertuning und Kombination mit weiteren Indikatoren kann ein stabiles und effizientes quantitatives Handelssystem aufgebaut werden. Die Strategie ist ein typisches Beispiel für die Integration von gleitenden Durchschnitten und anderen Indikatoren.

- 1