Dynamische Steigungs-Trendlinien-Handelsstrategie

Überblick

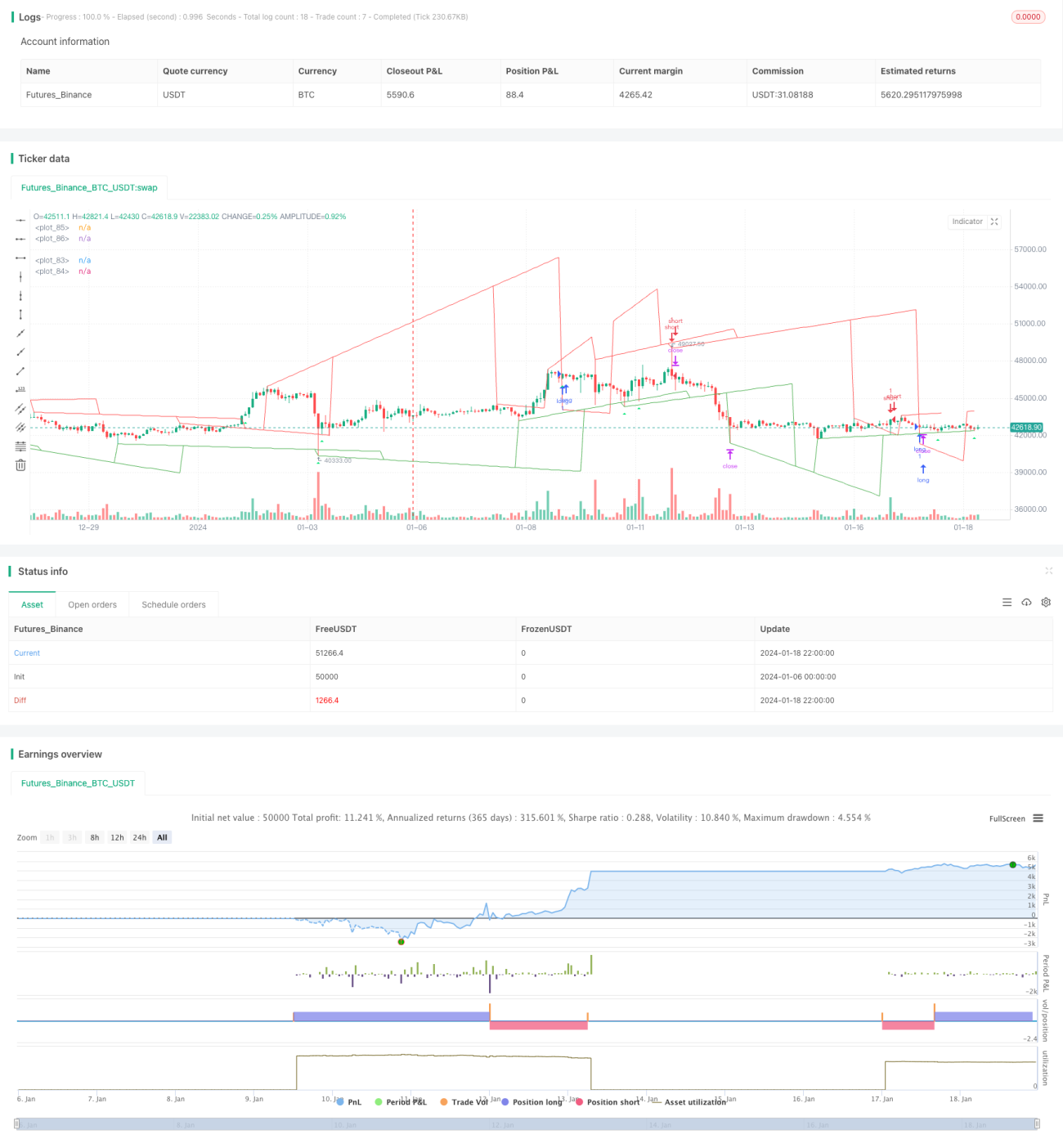

Die Kernidee dieser Strategie besteht darin, die Richtung des Preistrends mithilfe der dynamischen Steigung zu beurteilen und in Kombination mit Ausbruchssignalen Handelssignale zu generieren. Konkret verfolgt sie in Echtzeit neue Höchst- und Tiefstkurse, berechnet die dynamische Steigung anhand der Preisänderungen in verschiedenen Zeiträumen und bestimmt dann anhand des Ausbruchs des Preises über die Trendlinie Long- und Short-Signale.

Strategieprinzip

Die Strategie gliedert sich in die folgenden Hauptschritte:

- Ermittlung von Höchst- und Tiefstkursen: Verfolgt die Höchst- und Tiefstkurse innerhalb eines bestimmten Zeitraums (z. B. 20 Kerzen) und stellt fest, ob neue Höchst- oder Tiefststände erreicht wurden.

- Berechnung der dynamischen Steigung: Zeichnet die Kerkennummern auf, bei denen neue Hochs oder Tiefs erreicht wurden, und berechnet die dynamische Steigung von diesem Hoch-/Tiefpunkt bis zu einem bestimmten Zeitraum (z. B. 9 Kerzen) später.

- Zeichnen von Trendlinien: Zeichnet basierend auf der dynamischen Steigung aufsteigende und absteigende Trendlinien.

- Verlängerung und Aktualisierung von Trendlinien: Bei einem Ausbruch des Preises über die Trendlinie wird diese verlängert und aktualisiert.

- Handelssignale: In Kombination mit dem Ausbruch des Preises über die Trendlinie werden Long- und Short-Signale bestimmt.

Vorteile der Strategie

Diese Strategie bietet folgende Vorteile:

- Dynamische Beurteilung der Trendrichtung, flexibel auf Marktveränderungen reagierend.

- Angemessene Stop-Loss-Steuerung, geringe Drawdowns.

- Klare Ausbruchssignale und einfache Implementierung.

- Anpassbare Parameter, hohe Anpassungsfähigkeit.

- Klarer Code-Struktur, leicht verständlich und für Weiterentwicklungen geeignet.

Risiken und Lösungsansätze

Diese Strategie birgt auch gewisse Risiken:

- Bei seitwärts gerichteten Trendphasen sind Long- und Short-Signale möglicherweise nur schwach ausgeprägt; es wird empfohlen, Filterbedingungen hinzuzufügen.

- Scheinausbrüche (False Breakouts) können häufig auftreten; Parameter sollten entsprechend angepasst oder Filterbedingungen ergänzt werden.

- Bei extremen Marktbewegungen besteht das Risiko von Stop-Loss-Verlusten; die Stop-Loss-Spanne kann vergrößert werden.

- Der Optimierungsspielraum ist begrenzt, die Rentabilität könnte eingeschränkt sein; die Strategie eignet sich für den kurzfristigen Handel.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einbindung weiterer technischer Indikatoren zur Filterung von Signalen.

- Optimierung der Parameterkombinationen zur Suche nach den besten Einstellungen.

- Verbesserung der Stop-Loss-Strategie zur Risikominimierung.

- Hinzufügen einer automatischen Anpassung der Einstiegsamplitude.

- Kombination mit anderen Strategien, um weitere Chancen zu erschließen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine effiziente kurzfristige Strategie, die auf der dynamischen Steigung zur Trendbestimmung und Ausbruchshandel basiert. Sie zeichnet sich durch genaue Beurteilung und kontrollierbares Risiko aus und eignet sich gut, um kurzfristige Gelegenheiten im Markt zu nutzen. Durch weitere Optimierung der Parameter und Hinzufügen von Filterbedingungen können die Trefferquote und die Rentabilität der Strategie gesteigert werden.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-01-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pune3tghai

//Originally posted by matsu_bitmex- 1