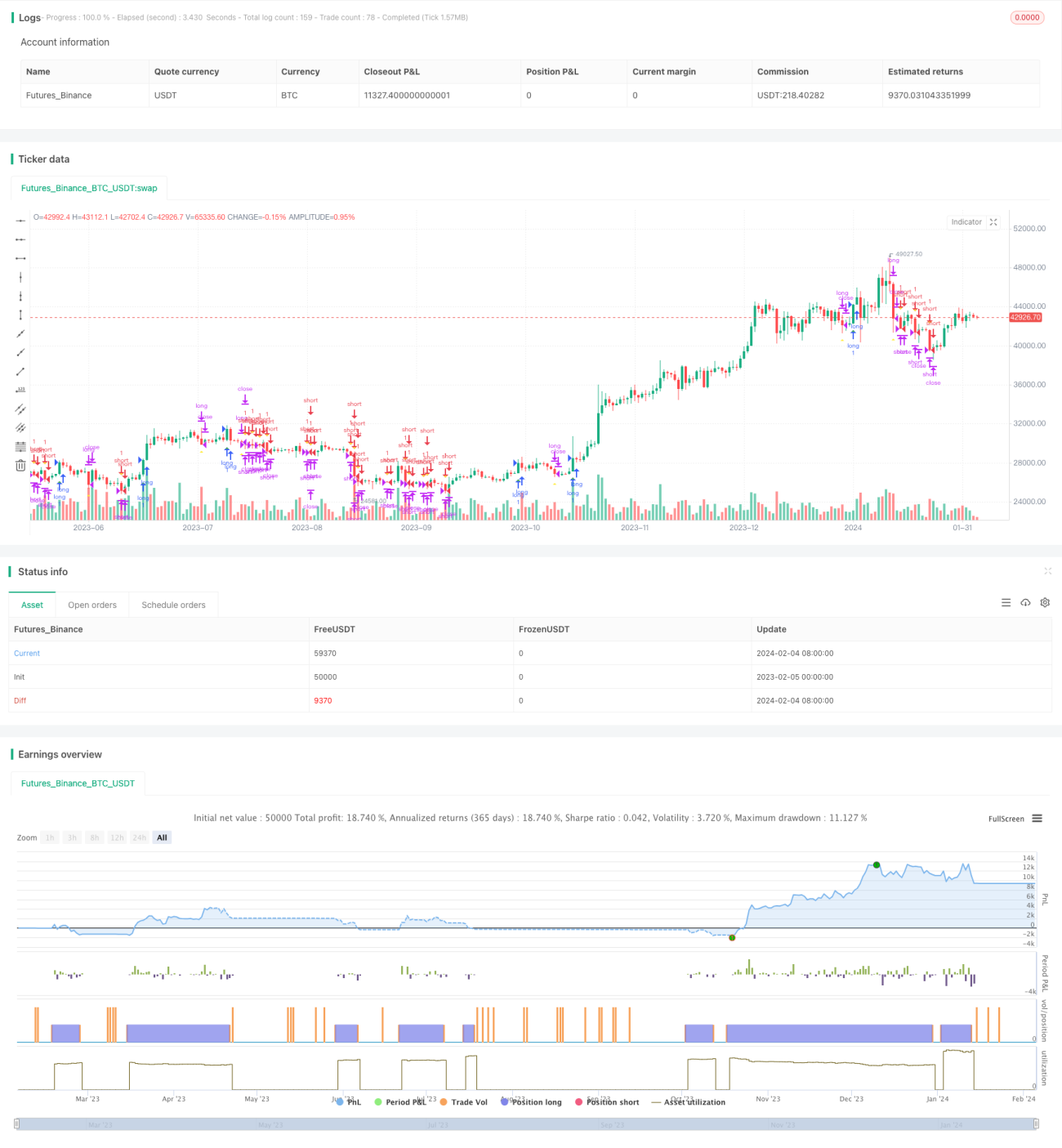

Richard Dennis‘ Turtle-Trading-Strategie

Überblick

Die Turtle-Trading-Strategie von Richard (Richard's Turtle Trading Strategy) ist eine Kauf- und Verkaufsstrategie, die auf der Turtle-Trading-Technik von Richard Dennis basiert. Die Strategie nutzt Preisausbrüche für Trendfolgegeschäfte. Wenn der Preis ein 20-Tage-Hoch durchbricht, wird eine Long-Position eröffnet; wenn der Preis ein 20-Tage-Tief durchbricht, wird eine Short-Position eröffnet.

Strategieprinzip

Der Kern der Turtle-Trading-Strategie von Richard liegt in der Trendverfolgung durch Preisausbrüche. Konkret überwacht die Strategie gleichzeitig kontinuierlich den höchsten Preis (_20_day_highest) und den niedrigsten Preis (_20_day_lowest) innerhalb von 20 Tagen. Wenn der aktuelle Schlusskurs den 20-Tage-Höchstwert übersteigt, deutet dies auf einen Aufwärtsausbruch hin, und es wird ein Long-Signal generiert. Wenn der aktuelle Schlusskurs unter den 20-Tage-Tiefstwert fällt, deutet dies auf einen Abwärtsausbruch hin, und es wird ein Short-Signal generiert.

Nach dem Eingehen einer Position wird der durchschnittliche wahre Bereich (ATR) verwendet, um den Stop-Loss zu berechnen. Gleichzeitig werden der höchste und niedrigste Kurs der letzten 10 Tage verfolgt, um einen gleitenden Stop-Loss zu setzen. Wenn der Long-Stopp oder der gleitende Stopp ausgelöst wird, wird die Long-Position geschlossen; wenn der Short-Stopp oder der gleitende Stopp ausgelöst wird, wird die Short-Position geschlossen.

Strategievorteile

Die Turtle-Trading-Strategie von Richard bietet folgende Vorteile:

- Automatische Trendverfolgung durch Preisausbrüche. Sie kann Trendwendungen automatisch erkennen und Positionen rechtzeitig anpassen.

- Der ATR-Stopp-Mechanismus kann einzelne Verluste effektiv kontrollieren.

- Der gleitende Stopp-Mechanismus kann Teile der Gewinne sichern und Drawdowns reduzieren.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen, ideal für Anfänger.

- Es sind keine Marktprognosen oder komplexen Berechnungen erforderlich; es handelt sich um regelbasierten Handel.

Strategierisiken

Die Turtle-Trading-Strategie von Richard birgt auch einige Risiken:

- Ausbruchsgeschäfte können zu häufigen Fehlsignalen führen und die Handelsfrequenz erhöhen.

- ATR- und gleitende Stopps können zu streng sein und vorzeitige Ausstiege verursachen.

- Sie nutzt nur Preisinformationen und berücksichtigt keine anderen Faktoren zur Vorhersage der Trenddauer.

- Es besteht das Risiko einer Überanpassung an Backtest-Daten; die tatsächliche Performance kann schlechter ausfallen.

Um diese Risiken zu verringern, können die Einstiegsbedingungen optimiert, weitere Indikatoren zur Trendvorhersage verwendet, der Stopp-Algorithmus angepasst und die Stopp-Häufigkeit reduziert werden.

Optimierungsrichtungen

Die Turtle-Trading-Strategie von Richard kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter, um die beste Parameterkombination zu finden. Die Berechnungszeiträume können angepasst oder verschiedene ATR-Multiplikatoren getestet werden.

- Verwendung weiterer Indikatoren oder maschineller Lernverfahren zur Trendbeurteilung. Gleitende Durchschnitte oder Momentum-Indikatoren können kombiniert werden, um die Trenddauer zu bewerten.

- Optimierung der Stopp-Methoden. Flexible gleitende Stopps oder Trailing-Stopps können getestet werden.

- Einbeziehung von Sentiment-Indikatoren, Nachrichtenlage und weiteren Informationen zur Marktprognose. Dies kann falsche Ausbrüche herausfiltern.

Zusammenfassung

Die Turtle-Trading-Strategie von Richard ist eine sehr typische Ausbruchs-Trendfolgestrategie. Sie ist einfach und leicht umsetzbar, ideal für Anfänger und ein Paradebeispiel für quantitativen Handel. Die Strategie kann durch verschiedene Optimierungen das Handelsrisiko senken und die Gewinnmöglichkeiten erhöhen. Insgesamt besitzt die Turtle-Strategie von Richard einen hohen inspirierenden Wert.

- 1