Kurzfristige Strategie, die den RSI-Indikator mit Preisausbrüchen kombiniert

Übersicht

Diese Strategie kombiniert den RSI-Indikator mit Preisausbrüchen, um innerhalb einer Konsolidierungszone, die sich unter einem bestimmten Trend gebildet hat, Rotationschancen zu suchen, und führt dann kurzfristige Trades durch, um effiziente kurzfristige Gewinne zu erzielen.

Strategieprinzip

- RSI-Indikator-Beurteilung: Wenn der RSI unter die überverkaufte Linie von 30 fällt, wird ein Kaufsignal generiert – ein potenzieller Wendepunkt. Wenn der RSI über die überkaufte Linie von 60 steigt, wird ein Verkaufssignal generiert, um Gewinne zu sichern.

- Fensterbegrenzung: Die Strategie ist nur innerhalb eines festgelegten Backtest-Zeitfensters aktiv, um ihre Wirkung zu begrenzen und globale Arbitrage zu verhindern.

- Ausbruchsbewertung: In Kombination mit der Preisentwicklung werden Ausbruchsmöglichkeiten gesucht, um die tatsächliche Effektivität der Strategie zu erhöhen und unnötige Leerlaufphasen zu vermeiden.

Somit kombiniert diese Strategie mehrere Dimensionen der Entscheidungslogik. Unter bestimmten Trends und Ausbruchsmöglichkeiten nutzt sie die vom RSI erzeugten Kauf- und Verkaufssignale für Rotationsoperationen zur kurzfristigen Gewinnerzielung. Sie kann effektiv die kurzfristigen Übertreibungen nach unten und oben am Markt nutzen.

Vorteilsanalyse

- Durch die Kombination mehrerer Logikebenen ist sie im Vergleich zu einer einfachen RSI-Strategie strenger und kann unnötige Verluste durch bidirektionale Leerläufe wirksam vermeiden.

- Der RSI-Indikator wird zur Identifizierung lokaler Extrembereiche genutzt, um Wendepunkte und damit Gewinne zu finden.

- Die Einrichtung eines Backtest-Zeitfensters ermöglicht die Validierung und Optimierung für bestimmte Marktsituationen, was die praktische Anwendbarkeit der Strategie erhöht.

- Die Strategie zielt auf kurzfristige Gewinne ab, ohne dass eine Trendwende vorhergesagt werden muss. Sie ist leichter zu handhaben und reduziert das Risiko.

Risiken und Lösungsansätze

- Die Gesamttrendrichtung kann nicht direkt beurteilt werden; eine manuelle Analyse des größeren Bildes ist erforderlich.

- Der RSI-Indikator reagiert verzögert auf Preisänderungen, was dazu führen kann, dass der optimale Kauf- oder Verkaufspunkt verpasst wird.

- Ein umfassendes Verständnis des übergeordneten Marktumfelds, in dem die Strategie anwendbar ist, ist notwendig.

- Die Integration weiterer technischer Indikatoren zur Beurteilung des übergeordneten Trends, die Optimierung der Strategieparameter und die Erhöhung der Flexibilität der Strategie sind möglich.

Optimierungsrichtungen

- Hinzufügen einer Bewertung des übergeordneten Trends, um Verlustpositionen mit langer Haltedauer zu vermeiden.

- Anpassung der RSI-Parameter und Optimierung der überkauften/überverkauften Linien zur Verbesserung der Effektivität.

- Einführung einer Stop-Loss-Logik.

- Optimierung des Backtest-Fensterbereichs, um die Strategie besser an die tatsächlichen Marktgegebenheiten anzupassen.

Zusammenfassung

Diese Strategie nutzt den RSI-Indikator zur Identifizierung kurzfristiger Wendepunkte bei überkauften oder überverkauften Bedingungen und führt in Kombination mit Preisausbrüchen Rotationsoperationen zur kurzfristigen Gewinnerzielung durch. Ihre Stärken liegen in der Fokussierung auf kurzfristige Effizienz, der einfachen Handhabung und dem begrenzten Risiko, was sie sehr geeignet für kurzfristig orientierte Trader in bestimmten Marktphasen macht. Es ist jedoch wichtig, den übergeordneten Gesamttrend zu beurteilen und Parameter zu optimieren, um bessere Ergebnisse zu erzielen.

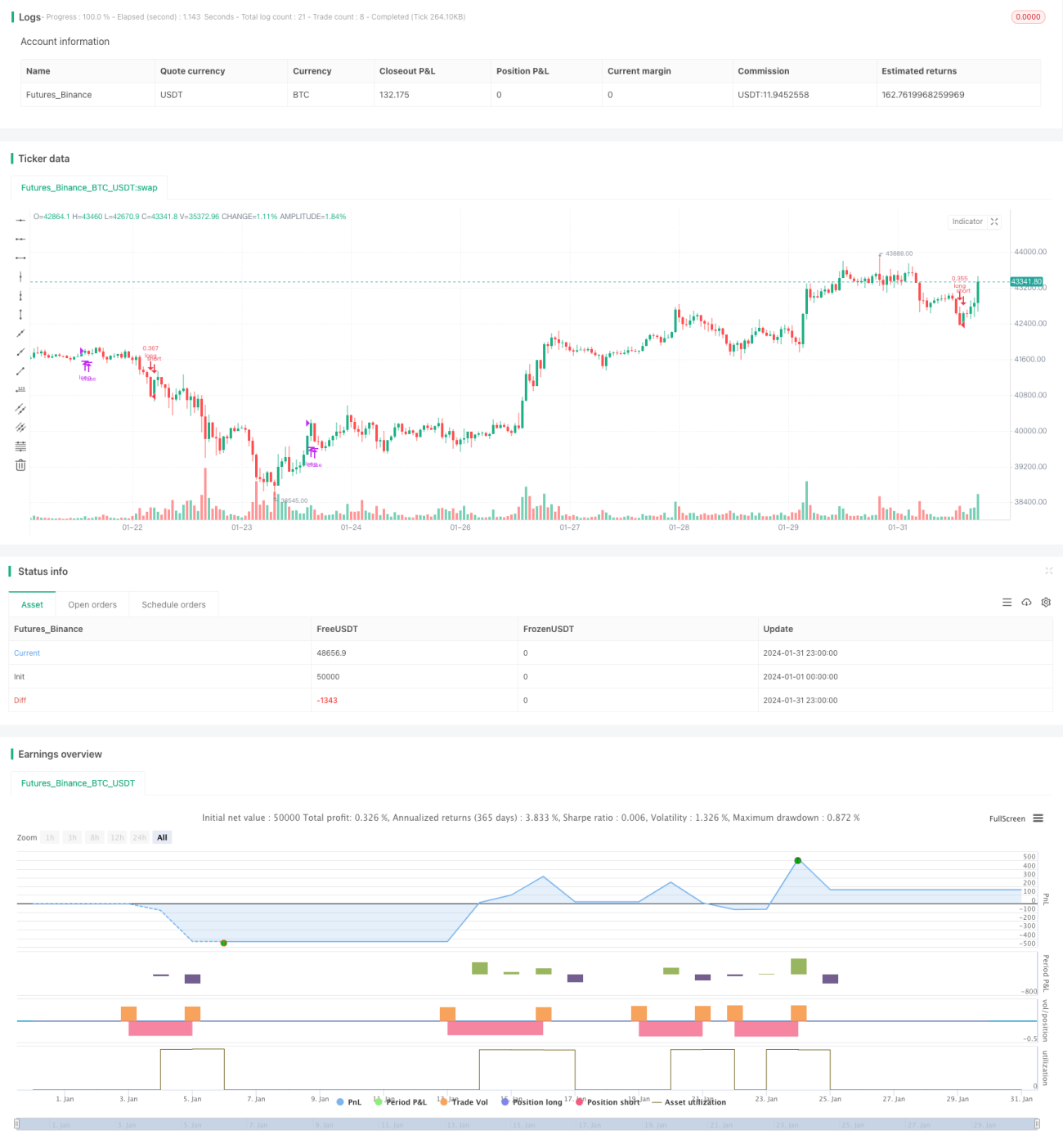

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1