Quantitative Bitcoin-Handelsstrategie basierend auf dem SuperTrend

Überblick

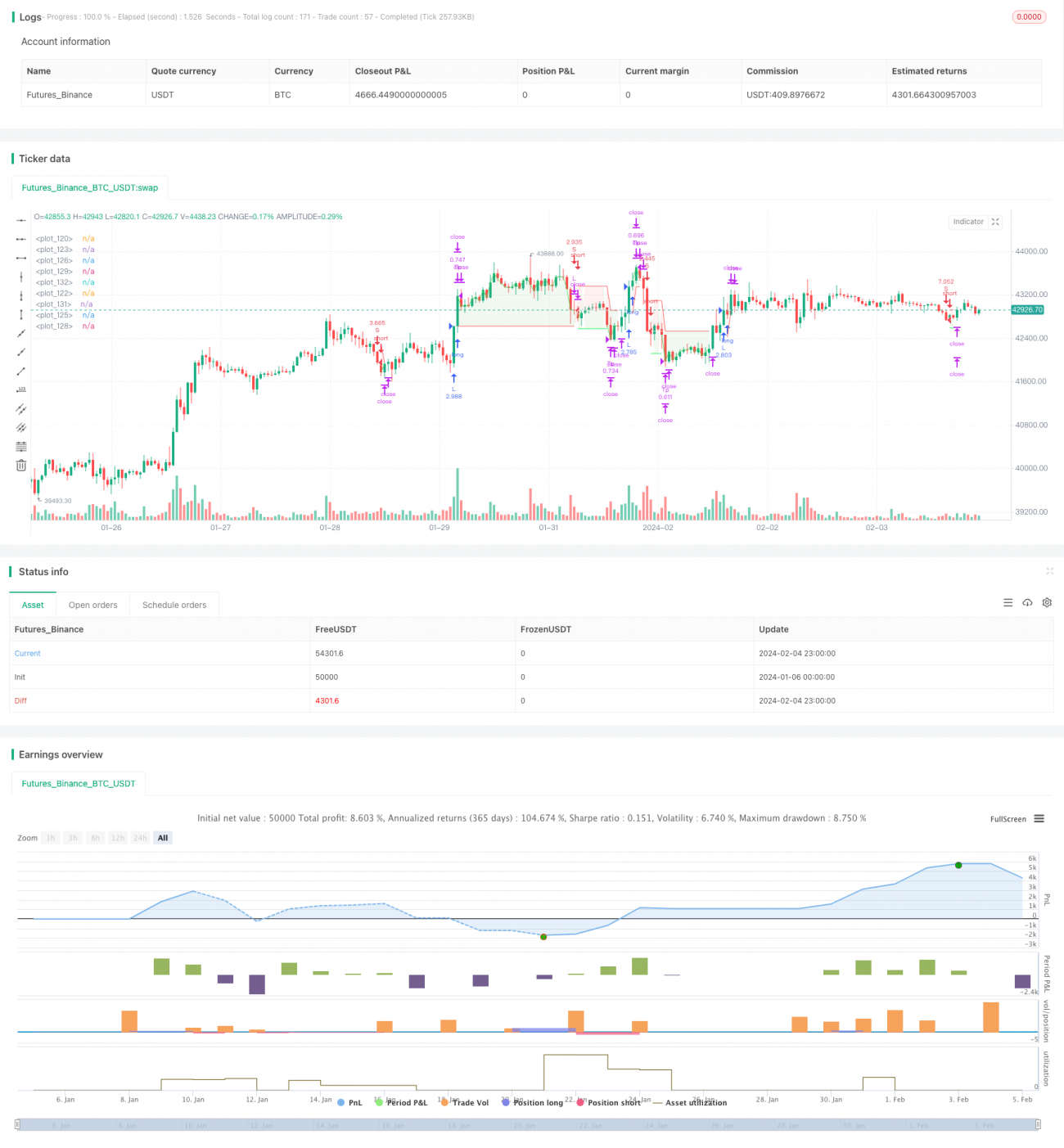

Diese Strategie ist eine automatisierte quantitative Handelsstrategie für Bitcoin, die auf dem SuperTrend-Indikator basiert. Sie nutzt den SuperTrend-Indikator, um Markttrends zu bewerten, und kombiniert ATR-Stop-Loss-Prinzipien zur Risikokontrolle, um sowohl Long- als auch Short-Positionen zu handeln. Der größte Vorteil dieser Strategie ist ein gutes Risiko-Ertrags-Verhältnis, zuverlässige Stop-Loss-Mechanismen und eine Eignung für mittel- bis langfristige Haltestrategien. Sie kann auf dem 4-Stunden-Chart gängiger Börsen wie Coinbase Pro angewendet werden.

Strategieprinzip

Die Strategie verwendet den SuperTrend-Indikator, um die Markttrendrichtung zu bestimmen. Wenn der SuperTrend-Indikator von einem Abwärtstrend in einen Aufwärtstrend wechselt, wird eine Long-Position eröffnet; wechselt er von einem Aufwärtstrend in einen Abwärtstrend, wird eine Short-Position eröffnet.

Im Detail berechnet die Strategie zunächst den ATR-Indikator über einen Zeitraum von 14 Perioden und multipliziert ihn mit einem ATR-Stop-Loss-Multiplikator (z. B. 1,5), um den Stop-Loss-Abstand pro Trade zu bestimmen. Anschließend wird der SuperTrend-Indikator mit Standardparametern (ATR-Periode 9, SuperTrend-Koeffizient 2,5) berechnet. Ein Signal wird beim Richtungswechsel des SuperTrends ausgelöst.

Nach der Eröffnung wird der Stop-Loss oberhalb oder unterhalb des ATR-Stop-Loss fixiert. Das erste Take-Profit-Niveau wird basierend auf einem Risiko-Ertrags-Verhältnis berechnet, standardmäßig 0,75, d. h. der Take-Profit-Abstand beträgt das 0,75-fache des Stop-Loss-Abstands. Beim Erreichen des ersten Take-Profit-Niveaus wird die Hälfte der Position glattgestellt und der Stop-Loss auf den Eröffnungspreis (nach Teilgewinnmitnahme) verschoben, um den Gewinn zu sichern. Der zweite Take-Profit-Abstand wird ebenfalls nach dem Risiko-Ertrags-Verhältnis von 0,75 berechnet. Wird der Stop-Loss ausgelöst, wird die verbleibende Position vollständig glattgestellt.

Auf diese Weise kann die Strategie bei kontrolliertem Stop-Loss-Risiko durch teilweise Gewinnmitnahme Gewinne sichern und eignet sich für mittel- bis langfristige Anlagestrategien.

Vorteilsanalyse

Der größte Vorteil der Strategie ist das gute Risiko-Ertrags-Verhältnis und die Möglichkeit eines langfristigen Haltens. Die spezifischen Vorteile sind:

- Verwendung des SuperTrends zur Markttrendbestimmung, Filterung von Marktrauschen und Vermeidung des Verpassens wichtiger Trends.

- Dynamische ATR-Stop-Loss-Nachführung, zuverlässige Kontrolle von Einzelverlusten.

- Teilweise Gewinnmitnahme sichert Gewinne und bietet ein hohes Risiko-Ertrags-Verhältnis.

- Verschiebung des Stop-Loss auf den Eröffnungskurs nach Erreichen von Take-Profit 1 stellt Gewinne sicher und erhöht die Stabilität der Strategie.

- Extrem einfache Handelslogik, leicht verständlich und umsetzbar, mit großem Optimierungsspielraum für Parameter.

- Einsetzbar auf intraday- oder hochfrequenten Daten gängiger Börsen, hohe Flexibilität.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken, die sich hauptsächlich auf folgende Aspekte konzentrieren:

- Marktereignisse mit Gaps oder Kurslücken können einen Stop-Loss unmöglich machen und zu größeren Verlusten führen. Dies kann durch angemessene Anpassung des ATR-Stop-Loss-Multiplikators reduziert werden.

- Fehleinschätzungen des SuperTrend-Indikators führen zu falschen Handelssignalen. Optimierung durch Anpassung der ATR- und SuperTrend-Parameterkombinationen.

- Zu hoher Anteil der Teilglattstellung kann ausreichende Trendgewinne verhindern. Anpassung der Teilglattstellungsquote an verschiedene Märkte.

- Handelsfrequenz kann zu hoch oder zu niedrig sein. Parameter des SuperTrends sollten angepasst werden, um das optimale Gleichgewicht zu finden.

Optimierungsmöglichkeiten

Der Optimierungsspielraum der Strategie ist groß und konzentriert sich auf folgende Bereiche:

- Test verschiedener ATR-Stop-Loss-Methoden wie Standard-ATR, Momentum-Stop-Loss, Bollinger-Bänder-Stop-Loss usw., um die Stop-Loss-Strategie zu verbessern.

- Test verschiedener Parameter für den SuperTrend-Indikator, um die optimale Parameterkombination zu finden. Schrittweise Optimierung oder genetische Algorithmen für mehrdimensionale Parameteroptimierung.

- Hinzufügen eines zweiten Stop-Loss-Indikators wie des Donchian-Kanals, um den Stop-Loss zuverlässiger zu machen.

- Test verschiedener Teilglattstellungsquoten, um das optimale Gleichgewicht zwischen Gewinnmitnahme und Risiko zu finden. Die Quote kann auch dynamisch angepasst werden.

- Forschung zu dynamischen Stop-Loss- und dynamischen Positionsanpassungsstrategien auf Basis von maschinellem Lernen.

Zusammenfassung

Diese Strategie ist eine quantitative Strategie, die auf dem SuperTrend zur Trendbestimmung, dynamischem ATR-Stop-Loss und teilweiser Gewinnmitnahme basiert. Sie bietet ein ausgewogenes Risiko-Ertrags-Verhältnis und eignet sich für den automatisierten Handel. Die Strategie kann in Bezug auf Hyperparameter, Stop-Loss-Methoden, Gewinnmitnahmemethoden usw. umfassend optimiert werden und ist eine quantitative Strategie, die sich für langfristige Optimierung und Anwendung lohnt.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1