Quantitative Handelsstrategie basierend auf Bodenumkehr

Übersicht

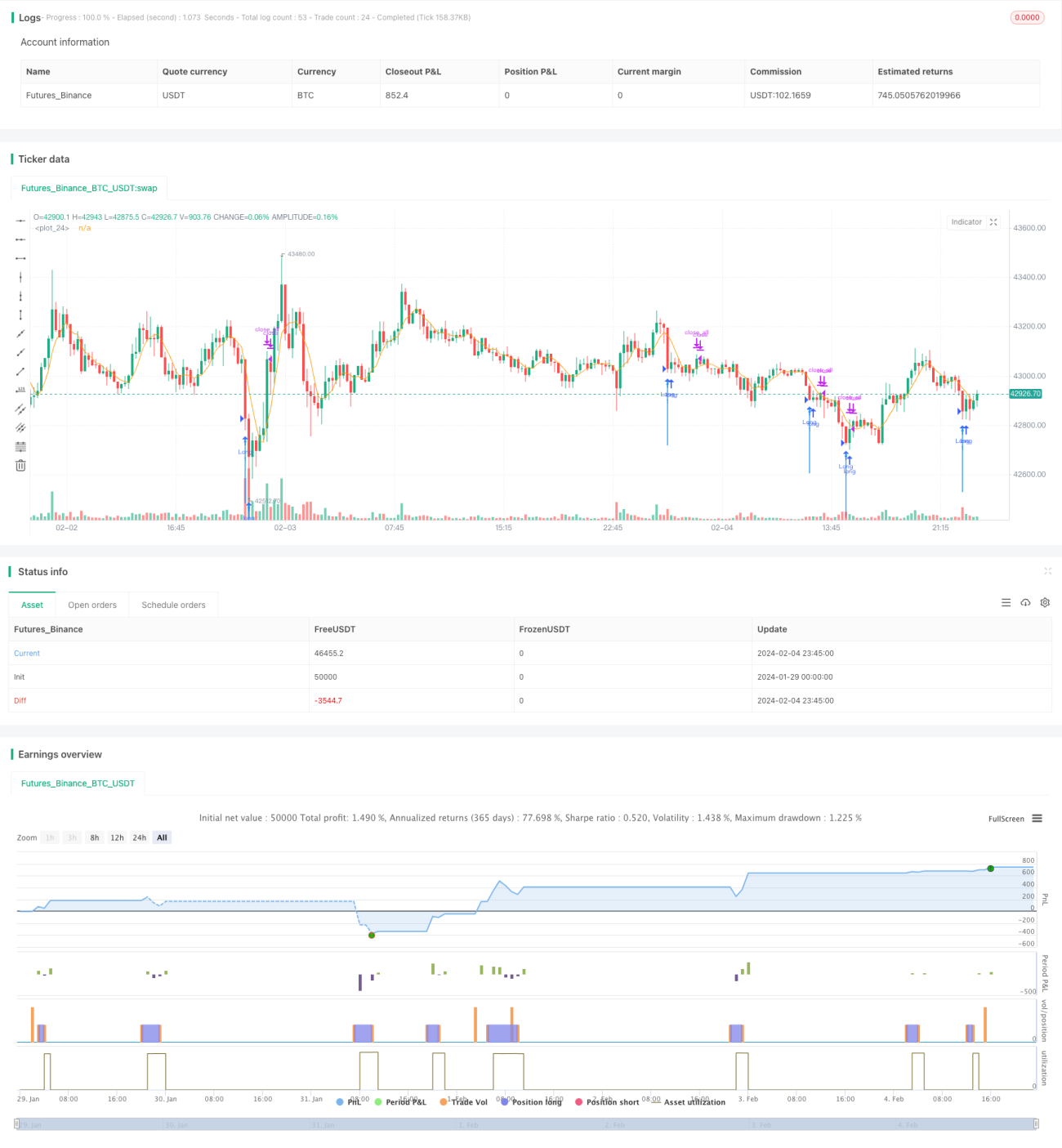

Diese Strategie nutzt die Berechnung des schnellen RSI-Indikators und eine Candlestick-Körper-Filterung, um zu beurteilen, ob sich der Markt in einem überverkauften Zustand befindet, und ermöglicht so das Eingehen von Positionen auf niedrigem Niveau (Low-Absorption). Wenn der schnelle RSI unter 10 fällt und der Candlestick-Körper sich vergrößert, wird dies als Signal für eine Trendwende gewertet, was eine Einschätzung des Marktbodens ermöglicht.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei Indikatoren:

-

Schneller RSI-Indikator: Durch Berechnung der Kursveränderungen der letzten zwei Tage wird schnell überkauft/überverkauft ermittelt. Ein schneller RSI unter 10 zeigt einen überverkauften Markt an.

-

Candlestick-Körper-Filterung: Das Verhältnis des Candlestick-Körper-Volumens zum gleitenden Mittelwert wird berechnet. Wenn das Körper-Volumen mehr als das 1,5-fache des Durchschnittsvolumens beträgt, wird dies als Bodensignal gewertet.

Zunächst signalisiert ein schneller RSI unter 10 einen überverkauften Markt. Anschließend wird der Candlestick-Körper überprüft: Das Volumen muss größer als das 1,5-fache des gleitenden Mittelwerts sein. Wenn beide Bedingungen gleichzeitig erfüllt sind, wird ein Long-Signal ausgegeben, da der Markt einen Trendwendenboden erreicht hat. Auf diese Weise werden viele Fehlsignale gefiltert.

Strategievorteile

Die Strategie bietet folgende Vorteile:

- Der schnelle RSI reagiert empfindlich und kann überkaufte/überverkaufte Zustände schnell erkennen.

- Die Candlestick-Körper-Filterung erhöht die Sicherheit und vermeidet Fehlausbrüche.

- Die Kombination von schnellem Indikator und Candlestick-Formation ermöglicht eine effektive Erkennung von Marktwendepunkten.

- Ermöglicht Einstiege auf relativ niedrigem Niveau.

- Der Strategieansatz ist einfach und klar, leicht zu verstehen und umzusetzen.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Der Markt kann in einer Phase der Schwäche verharren – selbst bei Überverkauf kann der Kurs weiter fallen.

- Der schnelle RSI kann Fehlsignale erzeugen, und auch die Körper-Filterung kann durchbrochen werden.

- Bei quantitativen Backtests besteht die Gefahr von Überanpassung; im Live-Handel kann die Performance abweichen.

Zur Risikominderung können folgende Optimierungen vorgenommen werden:

- Kombination mit Trendindikatoren, um anhaltende Abwärtsbewegungen zu vermeiden.

- Hinzufügen weiterer Filterbedingungen, um die Bodenbestätigung zu sichern.

- Mehrfachoptimierung der Parameter zur Verbesserung der Stabilität.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Integration einer Stop-Loss-Strategie zur Begrenzung des Verlustrisikos.

- Einbeziehung von Volatilitätsindikatoren, um Risiken durch außergewöhnliche Marktschwankungen zu vermeiden.

- Hinzufügen eines Multi-Faktor-Modells zur Sicherstellung der Signalqualität.

- Nutzung von Algorithmen des maschinellen Lernens zur Parameteroptimierung.

- Trendbeurteilung auf höheren Zeitrahmen, um gegenläufige Trades zu vermeiden.

Zusammenfassung

Diese Strategie nutzt den schnellen RSI zur Erkennung von Überverkauf sowie die Candlestick-Körper-Filterung, um effektiv Marktböden zu identifizieren. Der Ansatz ist einfach, leicht umsetzbar und ermöglicht die Nutzung von Trendwende-Chancen. Dennoch bestehen gewisse Risiken, die durch weitere Optimierung zur Verbesserung der Stabilität und Live-Performance verringert werden sollten. Insgesamt ist die auf diesem Konzept basierende Bodenumkehr-Strategie eine weitere Untersuchung wert.

- 1