Zweigleisige quantitative Reversal-Tracking-Strategie

Überblick

Die Strategie „Doppelter Ansatz – Quantitative Reversal Tracking“ kombiniert den einfachen gleitenden Durchschnitt (SMA) mit dem Stochastic-Oszillator und realisiert so einen effizienten kurzfristigen Handelsansatz, der sowohl schnelle Marktreversale erfasst als auch die Opportunitätskosten durch verpasste Signale reduziert.

Strategieprinzip

Die Strategie besteht aus zwei Komponenten: der 123-Formationsumkehr und dem adaptiven gleitenden Durchschnitt. Der 123-Formationsteil erkennt durch den Vergleich der Schlusskurse der letzten beiden Handelstage mögliche Umkehrmuster. Wenn der Schlusskurs des Vortages unter dem des vorvortages liegt, der aktuelle Schlusskurs über dem des Vortages und die langsame Stochastic-Linie unter 50 liegt, wird ein Kaufsignal erzeugt. Wenn der Schlusskurs des Vortages über dem des vorvortages liegt, der aktuelle Schlusskurs unter dem des Vortages und die schnelle Stochastic-Linie über 50 liegt, wird ein Verkaufssignal erzeugt. Dies ermöglicht das Erfassen schneller kurzfristiger Reversale. Der andere Teil ist der adaptive gleitende Durchschnitt, der bei geringer Marktaktivität langsam reagiert und bei hoher Aktivität schnell, wodurch Rauschen effektiv gefiltert und Seitwärtsbewegungen vermieden werden können, um den Haupttrend zu bestimmen. Wenn beide Signale gleichgerichtet sind, wird ein Einstiegssignal generiert; gleichgerichtete Signale führen zur Schließung der Position.

Strategievorteile

Der größte Vorteil der Strategie liegt in der Kombination von Umkehrmustern und Trendfilterung, wodurch sie sowohl schnelle Reversale erfasst als auch in Seitwärtsmärkten ein Feststecken vermeidet. Die Gewinnquellen sind hauptsächlich zwei: Erstens erkennt die 123-Formation rechtzeitig Gelegenheiten für schnelle Preiswenden, was viele konservative Strategien nicht leisten können. Zweitens stellt der adaptive gleitende Durchschnitt sicher, dass die Handelsrichtung mit dem Haupttrend übereinstimmt, Rauschen effektiv filtert und unnötige Verluste reduziert.

Strategierisiken

Das Hauptrisiko der Strategie besteht darin, dass eine ungeeignete Parametereinstellung zu einer zu hohen Handelsfrequenz oder unzureichender Signalerfassung führen kann. Wenn die Parameter der 123-Formation zu empfindlich eingestellt sind, kann dies in Seitwärtsmärkten zu häufigen Trades und vielen Verlusten bei Positionsschließungen führen. Sind die Parameter des adaptiven gleitenden Durchschnitts zu träge, könnten Umkehrsignale verpasst werden. Zudem kann in Trendmärkten das Jagen von Hochs oder Tiefen zu größeren Kapitalschwankungen führen.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden: Erstens Anpassung der Parameter der 123-Formation, sodass sie klare Umkehrungen erkennt, ohne zu empfindlich zu sein und Fehlsignale zu erzeugen. Zweitens Optimierung der Parameter des adaptiven gleitenden Durchschnitts, um das beste Gleichgewicht zwischen Stabilität und Sensitivität zu finden. Drittens Einführung einer Stop-Loss-Strategie, um Einzelverluste zu begrenzen. Viertens Kombination mit Marktstimmungsindikatoren zur Verbesserung der Entscheidungsqualität.

Zusammenfassung

Die Strategie „Doppelter Ansatz – Quantitative Reversal Tracking“ integriert erfolgreich die beiden unverzichtbaren Komponenten Reversal-Trading und Trendfilterung, mit signifikanten kombinierten Vorteilen. Durch kontinuierliche Optimierung der Parametereinstellungen sowie Verbesserung von Stop-Loss- und Risikomanagement-Mechanismen hat diese Strategie das Potenzial, eine effiziente quantitative Handelsstrategie mit einfachem Ertrag und kontrolliertem Risiko zu werden.

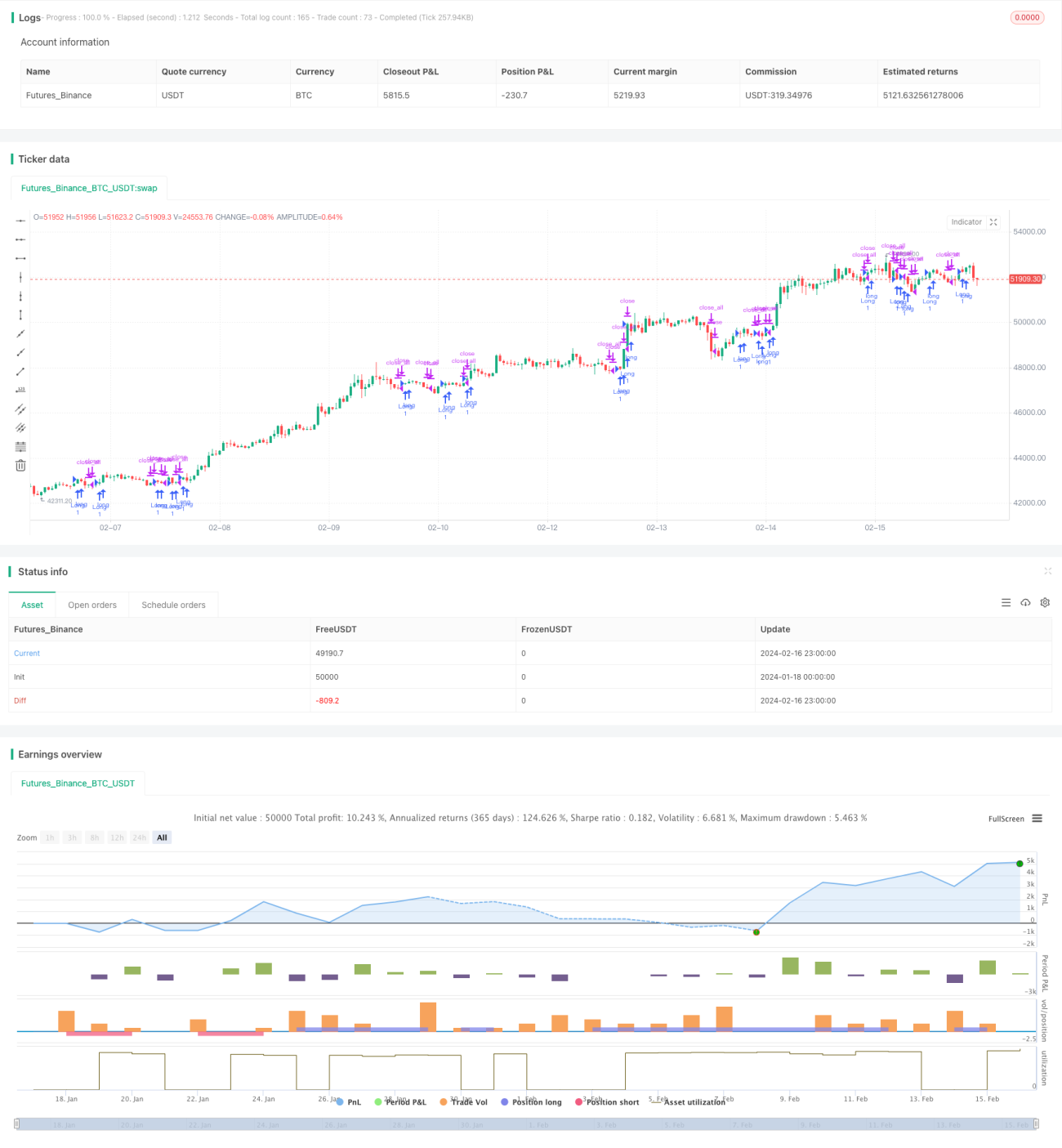

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2020

// This is combo strategies for get a cumulative signal. - 1