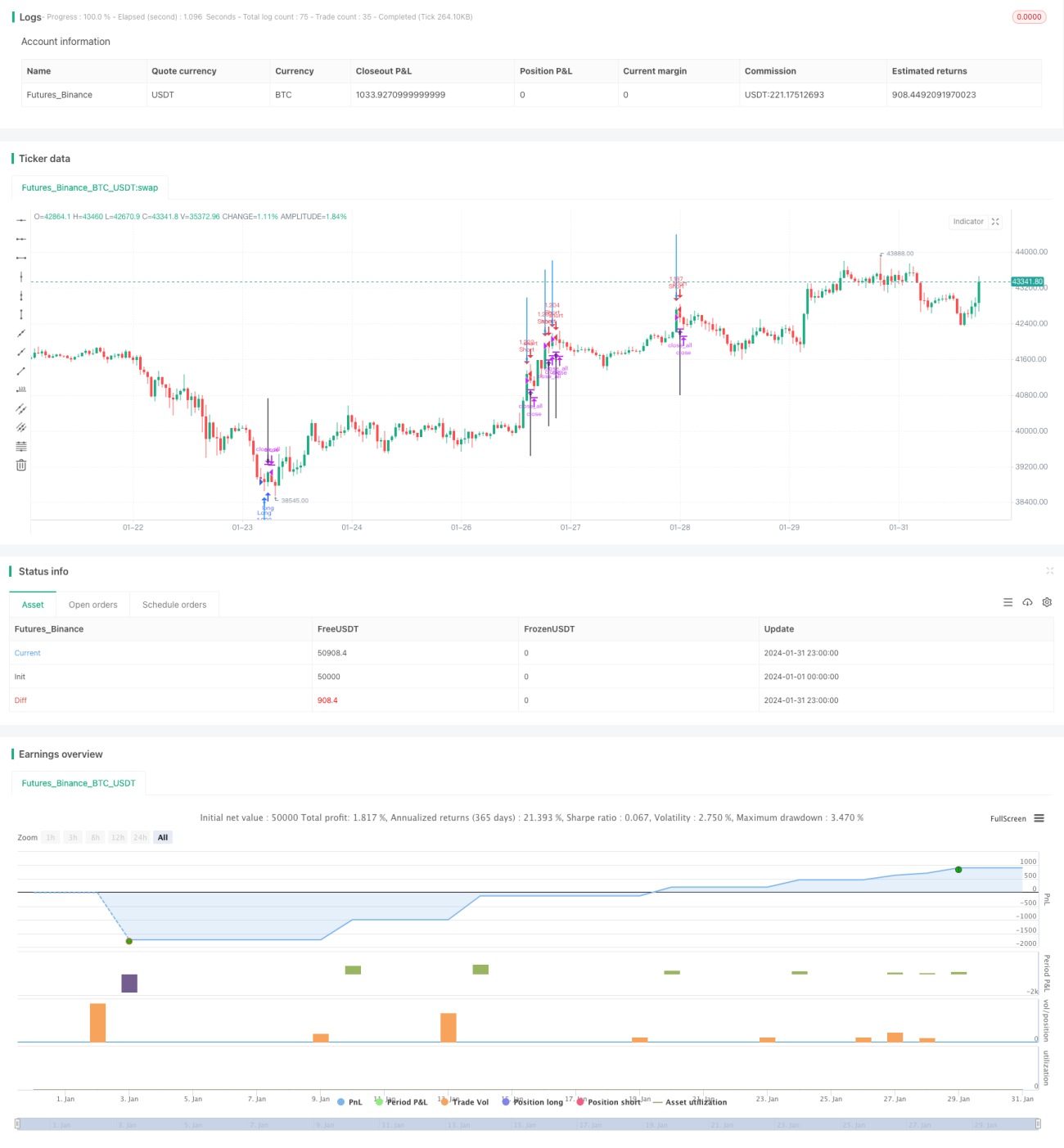

Auf Volatilität basierende Trendfolgestrategie

Überblick

Diese Strategie nutzt den WaveTrend-Indikator, um Preistrends sowie überkaufte und überverkaufte Zustände zu bewerten, kombiniert mit dem RSI-Indikator zur Signalfilterung. Sie verfolgt einen Trendfolgeansatz und führt gegenläufige Operationen in überkauften/überverkauften Bereichen durch.

Strategieprinzip

Die Strategie verwendet den WaveTrend-Indikator zur Bestimmung der Preistrendrichtung. Der WaveTrend basiert auf einer Weiterentwicklung des Rainbow-Indikators und berechnet die Differenz zwischen dem Heikin-Ashi-Durchschnitt und dem absoluten Preis, um die Trendrichtung zu ermitteln. In Kombination mit dem RSI-Indikator werden überkaufte/überverkaufte Zustände erkannt und Handelssignale generiert.

Konkret lautet die WaveTrend-Formel in der Strategie:

esa = ema(hlc3, 10)

d = ema(abs(hlc3 - esa), 10)

ci = (hlc3 - esa) / (0.015 * d)

wt = ema(ci, 21)

Dabei ist esa der berechnete Heikin-Ashi-Durchschnitt, d der Durchschnitt der absoluten Differenz zwischen Heikin-Ashi-Durchschnitt und Preis. ci ist der sogenannte adaptive Bereich, der die Preisdynamik widerspiegelt. wt ist der gleitende Durchschnitt von ci und dient als Schlüsselindikator zur Bestimmung der Trendrichtung (bullisch/bärisch).

Der RSI-Indikator dient zur Erkennung überkaufter/überverkaufter Zustände. Die RSI-Berechnung im Code lautet:

rsiup = rma(max(change(close), 0), 14)

rsidown = rma(-min(change(close), 0), 14)

rsi = rsidown == 0 ? 100 : rsiup == 0 ? 0 : 100 - (100 / (1 + rsiup / rsidown))

Der Standardwert liegt zwischen 0 und 100. Werte über 70 gelten als überkauft, unter 30 als überverkauft.

In Kombination dieser beiden Indikatoren: Wenn der RSI unter 25 und der WaveTrend unter -60 liegt, handelt es sich um einen überverkauften Bereich (Long-Signal). Wenn der RSI über 75 und der WaveTrend über 60 liegt, handelt es sich um einen überkauften Bereich (Short-Signal).

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Der WaveTrend-Indikator bestimmt die Preistrendrichtung zuverlässig und präzise.

- Die RSI-Filterung vermeidet unnötige Trades und erhöht die Trefferquote.

- Der Trendfolgeansatz ermöglicht es, Gewinne aus Preistrends maximal abzuschöpfen.

- Die Strategie ist klar und verständlich, die Parameter sind flexibel und an verschiedene Instrumente und Märkte anpassbar.

- Die Implementierung ist einfach, leicht für den Live-Handel zu validieren und unterstützt die Framework-Optimierung.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Sowohl der WaveTrend als auch der RSI weisen eine gewisse Verzögerung auf und können Wendepunkte verpassen.

- Trotz Filterbedingungen können in Seitwärtsmärkten falsche Signale auftreten.

- Die Trailing-Stop-Strategie ist noch nicht vollständig ausgearbeitet, um Einzelverluste effektiv zu begrenzen.

- Die angemessene Parametereinstellung in Abstimmung mit den Eigenschaften des Instruments und der Handelsfrequenz ist entscheidend.

Gegenmaßnahmen:

- Optimierung durch zusätzliche Indikatoren zur Verbesserung der Signalgenauigkeit.

- Integration einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Suche nach optimalen Parameterkombinationen und Anpassung der Strategie an das Marktinstrument.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Austausch oder Hinzufügen von Bewertungsindikatoren zur Verbesserung der Signalgenauigkeit, z. B. MACD, KD usw.

- Optimierung der Parametereinstellungen für verschiedene Handelsinstrumente, z. B. Anpassung der Glättungsperioden und Suche nach optimalen Kombinationen.

- Integration einer Trailing-Stop-Loss-Strategie zur effektiven Begrenzung von Einzelverlusten, z. B. prozentualer Stop-Loss auf Basis des Kontostands, gleitender Stop usw.

- Berücksichtigung verschiedener Nachkaufstrategien, z. B. Martingale anstelle fester Stückzahlen.

- Optimierung der Parameter des adaptiven Bereichs, um die Bestimmungsgenauigkeit zu erhöhen.

Zusammenfassung

Die Gesamtidee der Strategie ist klar. Sie nutzt Dynamikindikatoren zur Trendbestimmung und filtert Rauschsignale effektiv. Das Optimierungspotenzial ist groß; die Strategie kann aus mehreren Perspektiven verbessert werden, um sie stabiler und zuverlässiger zu machen. Durch Parameteranpassung und Optimierung kann sie an verschiedene Handelsinstrumente angepasst werden und ist eine weitere Backtest- und Live-Validierung wert.

- 1