Quantitative Doppelvertrauens-Preisschwankungsstrategie

Überblick

Die Hauptidee dieser Strategie besteht darin, zwei unterschiedliche Strategietypen – die 123-Umkehrstrategie und den absoluten Preis-Oszillator (APO) – zu kombinieren, um ein gemeinsames Signal zu erhalten. Konkret bedeutet dies: Wenn beide Strategien ein Long-Signal ausgeben, lautet das endgültige Strategie-Signal 1 (Long). Wenn beide Strategien ein Short-Signal ausgeben, lautet das Signal -1 (Short). Wenn die Signale der beiden Strategien nicht übereinstimmen, lautet das endgültige Signal 0 (keine Aktion).

Strategieprinzip

Zunächst funktioniert die 123-Umkehrstrategie wie folgt: Wenn der Schlusskurs zwei Tage in Folge unter dem Schlusskurs des vorherigen Tages liegt und der Stochastic-Indikator unter der überkauften Linie liegt, wird ein Long-Signal gegeben. Wenn der Schlusskurs zwei Tage in Folge über dem Schlusskurs des vorherigen Tages liegt und der Stochastic-Indikator über der überverkauften Linie liegt, wird ein Short-Signal gegeben.

Zweitens zeigt der absolute Preis-Oszillator (APO) die Differenz zwischen zwei exponentiell gleitenden Durchschnitten (EMA) an. Wenn der schnellere gleitende Durchschnitt über dem langsameren liegt, ist der Wert positiv, was auf einen Aufwärtstrend hinweist; im umgekehrten Fall ist der Wert negativ, was einen Abwärtstrend signalisiert.

Schließlich kombiniert diese Strategie die Signale der beiden Unterstrategien: Sind beide einheitlich, wird entsprechend gehandelt; andernfalls erfolgt kein Handel.

Vorteilsanalyse

Diese Strategie berücksichtigt sowohl kurzfristige Umkehrsignale als auch den mittel- bis langfristigen Preistrend, wodurch Wendepunkte im Markt effektiv erkannt werden können. Im Vergleich zur alleinigen Verwendung der 123-Umkehrstrategie oder des APO-Indikators kann diese Strategie die Zuverlässigkeit der Signale erheblich verbessern und die Anzahl falscher Signale reduzieren.

Darüber hinaus verwendet die Strategie mehrere technische Indikatoren, um die Marktsituation umfassend zu beurteilen, sodass sie nicht nur von einem einzigen Indikator abhängig ist. Dies vermeidet Fehlentscheidungen, die durch das Versagen eines einzelnen Indikators entstehen könnten.

Risikoanalyse

Das größte Risiko dieser Strategie liegt in Situationen, in denen die 123-Umkehrstrategie und der APO-Indikator unterschiedliche Signale liefern. In diesem Fall muss der Händler auf Basis seiner eigenen Erfahrung entscheiden, welches Signal zuverlässiger ist. Eine Fehleinschätzung kann dazu führen, dass Handelsmöglichkeiten verpasst werden oder Verluste entstehen.

Darüber hinaus kann es bei starken Marktbewegungen vorkommen, dass sowohl das kurzfristige Umkehrsignal als auch das mittel- bis langfristige Trendsignal gleichzeitig versagen, was zu fehlerhaften Strategie-Signalen führt. Der Händler sollte die Auswirkungen wichtiger politischer oder wirtschaftlicher Ereignisse auf den Markt berücksichtigen und die Strategie bei Bedarf pausieren.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter der Unterstrategien, um deren Signale zuverlässiger zu machen, z. B. durch Anpassung der Periodenlängen der gleitenden Durchschnitte.

-

Hinzufügen weiterer unterstützender Indikatoren, um ein Abstimmungssystem zu schaffen. Wenn mehrere Indikatoren ein einheitliches Signal liefern, steigt die Zuverlässigkeit.

-

Integration einer Stop-Loss-Strategie. Wenn die Preisbewegung nicht den Erwartungen der technischen Indikatoren entspricht, kann ein rechtzeitiger Stop-Loss weitere Verluste verhindern.

-

Optimierung der Einstiegs- und Stop-Loss-Positionen. Anhand historischer Backtest-Daten können geeignetere konkrete Werte festgelegt werden.

Zusammenfassung

Diese Strategie kombiniert mehrere technische Indikatoren zur Marktbeurteilung und reduziert dadurch das Risiko einer einseitigen Indikatorabhängigkeit, wodurch die Treffsicherheit der Signalgebung erhöht wird. Gleichzeitig bietet die Strategie Raum für Optimierungen, die Anleger je nach ihren eigenen Bedürfnissen vornehmen können. Insgesamt handelt es sich bei der Double-Confidence-Preisoszillations-Quant-Strategie um eine Handelstrategie mit relativ hoher Signalzuverlässigkeit, die eine weitere Untersuchung und Anwendung verdient.

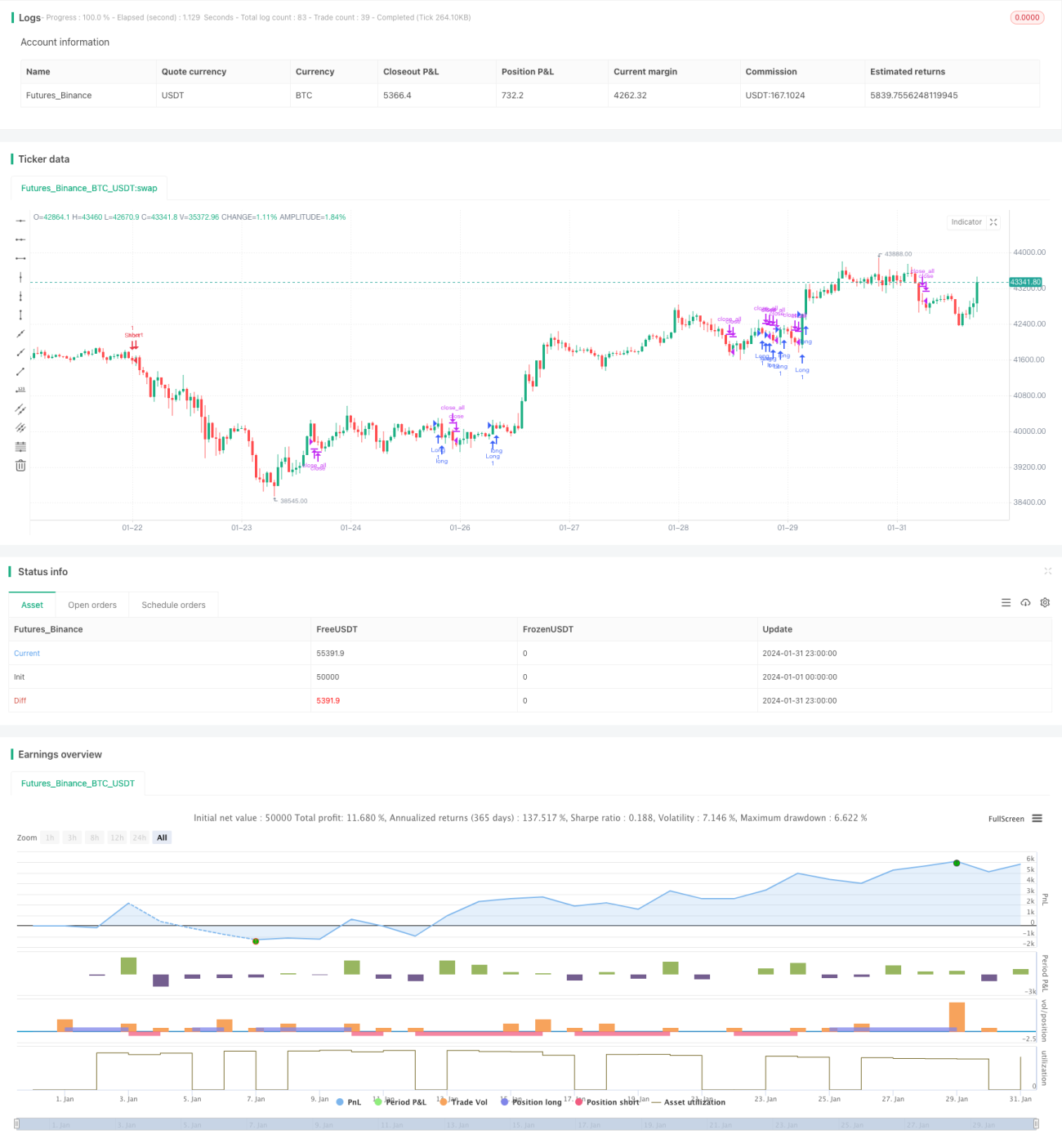

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2019

// This is combo strategies for get - 1