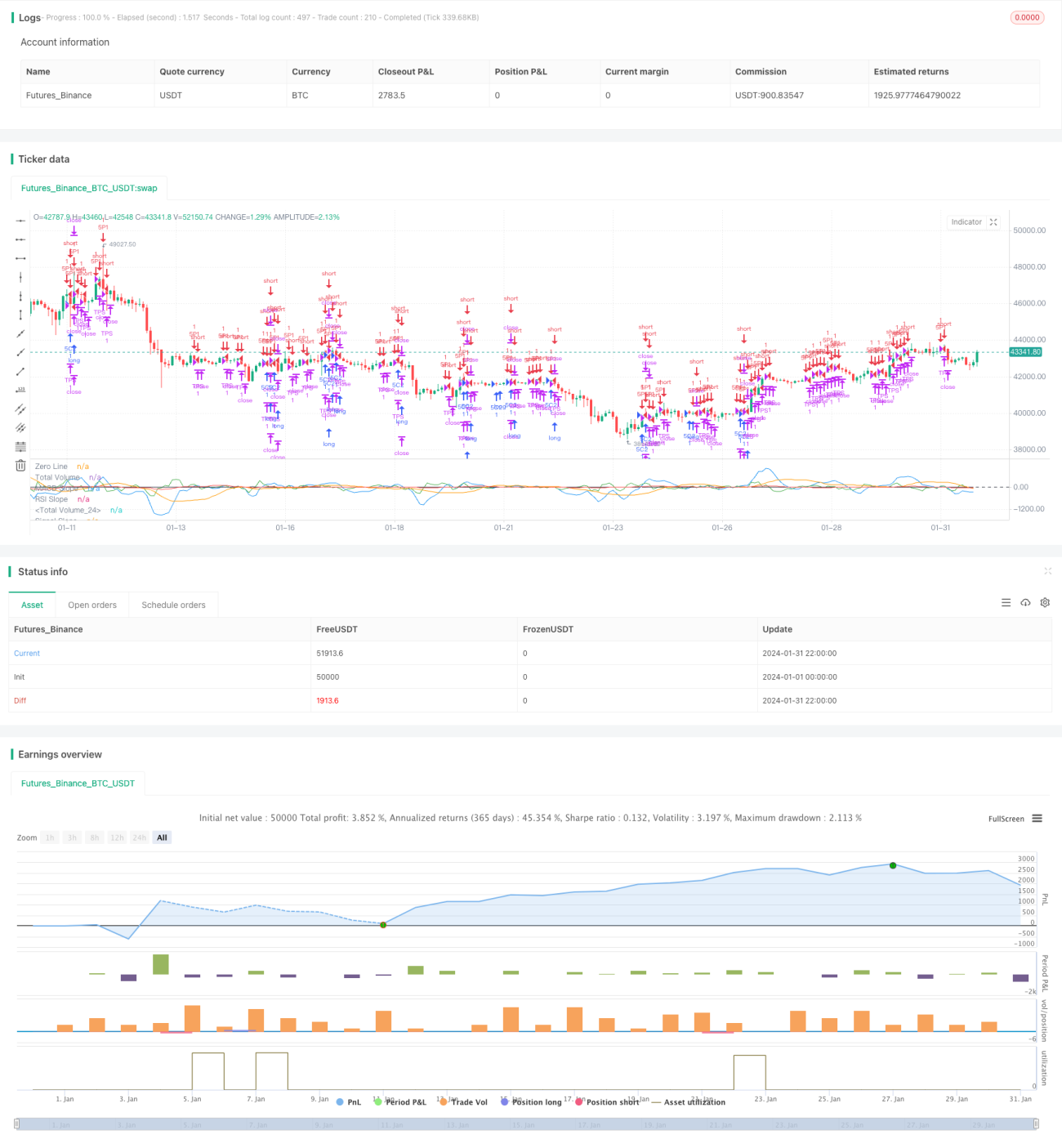

Dreier-Gleitende-Durchschnitte-Range-Reversal-Strategie

Überblick

Diese Strategie verwendet einen 3-Tage-schnellen gleitenden Durchschnitt, einen 10-Tage-langsamen gleitenden Durchschnitt und einen 16-Tage-Signal-gleitenden Durchschnitt zur Bildung des MACD-Indikators, ergänzt durch den RSI-Indikator und Volumenmerkmale. Sie definiert mehrdimensionale Kerzenmerkmale, erkennt übermäßige Marktbewegungen, bildet einen Seitwärtstrend und nutzt Umkehr-Einstiege zur Gewinnerzielung.

Strategieprinzip

Der Code verwendet hauptsächlich den 3-Tage-schnellen gleitenden Durchschnitt minus den 10-Tage-langsamen gleitenden Durchschnitt zur Bildung des MACD-Indikators, der durch den 16-Tage-Signal-gleitenden Durchschnitt geglättet wird, um eine Standard-MACD-Strategie zu erstellen. Gleichzeitig wird die Volumenanalyse zur Bewertung von Kauf- und Verkaufsvolumen herangezogen, um die Kräfteverhältnisse zu beurteilen. Der RSI-Indikator wird zur Erkennung überkaufter/überverkaufter Zustände eingeführt. Durch die Kombination mehrerer Indikatoren werden Marktcharakteristiken analysiert, Veränderungen im Seitwärtstrend entdeckt und Einstiegssignale generiert.

Konkret: Durch die Beobachtung des Verhältnisses zwischen MACD-Linie und Signallinie sowie der Steigungsänderungen werden die Kräfteverhältnisse von Bullen und Bären bewertet, um Umkehrmöglichkeiten zu finden. Gleichzeitig spiegeln Veränderungen des Kauf- und Verkaufsvolumens die Kräfteverhältnisse wider. In Kombination mit RSI-Änderungen zur Erkennung überkaufter/überverkaufter Zustände können lokale Marktmerkmale und mögliche Umkehrzeitpunkte bestimmt werden.

Die Strategie definiert drei Einstiegssignale:

-

Wenn das Volumen keinen Kaufvorteil aufweist, der RSI unter 41 liegt und steigt, und die MACD-Signalabweichung nicht signifikant ist, wird eine Long-Position eröffnet.

-

Wenn das Volumen einen Kaufvorteil aufweist, der RSI im Bereich 45-55 liegt und steigt, und MACD und Signallinie in die gleiche Richtung zeigen, wird eine Long-Position eröffnet.

-

Wenn der MACD über dem festgelegten Schwellenwert liegt und steigt, wird eine Short-Position eröffnet.

Diese drei Fälle spiegeln eine kurzfristige Seitwärtsbewegung und eine übermäßige Ausdehnung in eine Richtung wider, weshalb sie als günstige Zeitpunkte für eine Umkehr angesehen werden, und es werden gegenläufige Operationen durchgeführt.

Der Ausstieg erfolgt über Stop-Loss und Take-Profit, um Drawdowns zu kontrollieren und Gewinne zu sichern.

Vorteilsanalyse

Die Strategie kombiniert mehrere Indikatoren zur Erkennung von Seitwärtsbereichen und überkauften/überverkauften Zuständen, mit klarer Umkehr-Gewinnlogik. Die Volumenanalyse wird tiefgehend genutzt und bietet zusätzliche Handelsgrundlagen. Stop-Loss und Take-Profit sind vorsichtig eingestellt, um übermäßiges Jagen von Trends zu vermeiden.

Konkret umfassen die Vorteile:

-

Der MACD als Volumen-Preis-Indikator bewertet das Verhältnis zwischen Preis und Volumen und vermeidet subjektive Einzelanalysen.

-

Die Volumenlage beurteilt Bullen- und Bärenkräfte und bestätigt Einstiege.

-

Der RSI erkennt überkaufte/überverkaufte Zustände und unterstützt die Umkehrsuche.

-

Stop-Loss und Take-Profit verhindern übermäßige Verluste und sichern Teile der Gewinne.

Risikoanalyse

Obwohl die Strategie mehrere Indikatoren zur Erhöhung der Trefferquote kombiniert, birgt jede Strategie gewisse Risiken. Hauptprobleme sind:

-

Die Wahrscheinlichkeit falscher Signale, z. B. Fortsetzung des ursprünglichen Trends nach einer vermeintlichen Umkehr.

-

Unangemessene Stop-Loss- und Take-Profit-Einstellungen können zu großen Drawdowns oder unzureichender Gewinnsicherung führen.

-

Die Parametereinstellungen (z. B. gleitende Durchschnitte, RSI-Periode, Stop-Loss/Take-Profit-Multiplikatoren) müssen möglicherweise weiter optimiert werden.

Diese Risiken können durch weitere Optimierung reduziert werden, wie im nächsten Abschnitt beschrieben.

Optimierungsmöglichkeiten

Die Strategie bietet weitere Optimierungsspielräume, hauptsächlich in folgenden Bereichen:

-

Testen verschiedener Parameter für gleitende Durchschnitte, um die beste Kombination zu finden.

-

Testen von RSI-Parametern zur Bestimmung eines geeigneten Zeitraums für die Erkennung überkaufter/überverkaufter Zustände.

-

Optimierung der Stop-Loss/Take-Profit-Multiplikatoren, um eine Balance zwischen maximalem Drawdown und Gewinnsicherung zu finden.

-

Einführung von Machine-Learning-Modellen mit größeren Datensätzen zur Reduzierung von Fehleinschätzungen und Steigerung der Trefferquote.

Diese Optimierungen können durch systematischere Backtests umgesetzt werden. Mit zunehmenden Parametertests und wachsender Stichprobengröße werden sich die Trefferquote und die Gewinnindikatoren der Strategie verbessern.

Zusammenfassung

Diese Strategie kombiniert MACD, RSI und Volumenindikatoren, um Seitwärtsbewegungen zu erkennen und Umkehr-Einstiege zur Erzielung von Rebound-Gewinnen zu nutzen. Die Strategie ist klar strukturiert, berücksichtigt sowohl Trends als auch Umkehrungen und bietet nach Optimierung ein gutes Gewinnpotenzial. Durch Parameteranpassungen und Modellintegration kann sie zu einer effizienten und stabilen quantitativen Strategie werden.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1