OHL-Trailing-Stop-Loss-Strategie

Überblick

Diese Strategie basiert auf den Eröffnungs-, Höchst- und Tiefstkursen einer Kerze, um Einstiegssignale zu generieren, die Wendepunkte eines Trends identifizieren sollen. Nach dem Einstieg wird ein Stop-Loss basierend auf dem ATR-Indikator festgelegt, der nachgezogen wird. Zudem wird anhand des Risiko-Ertrags-Verhältnisses ein Zielkurs berechnet. Die Position wird geschlossen, sobald der Zielkurs erreicht oder der Stop-Loss ausgelöst wird.

Strategieprinzip

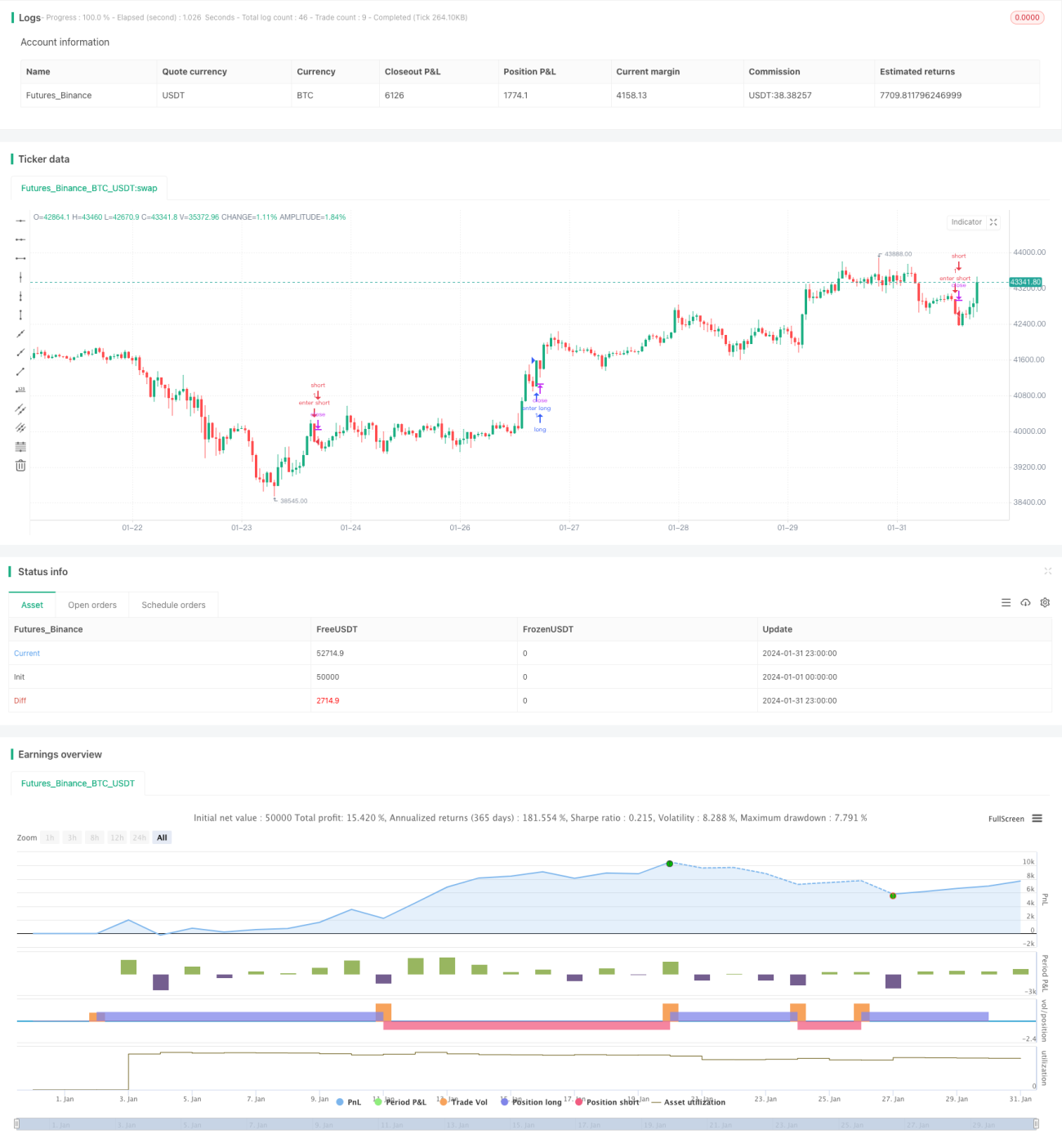

Die Einstiegssignale der Strategie basieren auf dem Eröffnungs-, Höchst- und Tiefstkurs. Ein Kaufsignal entsteht, wenn der Eröffnungskurs einer Kerze gleich dem Tiefstkurs ist; ein Verkaufssignal entsteht, wenn der Eröffnungskurs gleich dem Höchstkurs ist. Dies deutet auf eine mögliche Trendwende hin.

Nach dem Einstieg wird ein dynamischer, nachziehender Stop-Loss auf Basis des ATR-Indikators berechnet. Bei einer Long-Position liegt der Stop-Loss beim niedrigsten Kurs der letzten N Kerzen minus dem 1-fachen ATR; bei einer Short-Position beim höchsten Kurs der letzten N Kerzen plus dem 1-fachen ATR. Der Stop-Loss wird dynamisch aktualisiert und folgt der Kursentwicklung.

Der Zielgewinn wird anhand des eingestellten Risiko-Ertrags-Verhältnisses berechnet. Bei einer Long-Position ergibt sich der Zielkurs aus dem Einstiegskurs plus dem Produkt aus Risiko-Ertrags-Verhältnis und der Differenz zwischen Einstiegs- und Stop-Loss-Kurs; bei einer Short-Position ergibt sich der Zielkurs aus dem Einstiegskurs minus dem Produkt aus Risiko-Ertrags-Verhältnis und der Differenz zwischen Stop-Loss- und Einstiegskurs.

Sobald der Kurs den Stop-Loss oder den Zielkurs erreicht, wird ein Schließungssignal ausgelöst.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Die Einstiegssignale sind einfach und klar zu erkennen, was wiederholte Fehlsignale vermeidet.

- Der dynamische ATR-Stop-Loss sichert Gewinne maximal ab und verhindert zu späte Käufe oder Verkäufe.

- Die Kontrolle des Risiko-Ertrags-Verhältnisses vermeidet, dass Gewinne verpasst werden, und verhindert zu kurzfristige Trades.

- Sie ist auf verschiedene Instrumente anwendbar und leicht optimierbar.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Die Einstiegssignale können zeitlich etwas verzögert sein, sodass der optimale Einstiegspunkt verpasst wird.

- Der Stop-Loss kann zu eng oder zu weit gesetzt sein, was zu Verlusten oder verpassten Gewinnen führen kann.

- Es gibt keine Trendbeurteilungskomponente, sodass die Strategie in Seitwärtsmärkten zu Verlusten führen kann.

- Sie ist nicht für das Halten von Positionen über Nacht ausgelegt.

Entsprechende Optimierungsansätze:

- Einbindung weiterer Indikatoren zur Trendbestimmung, um Verluste in Seitwärtsmärkten zu vermeiden.

- Anpassung der ATR-Parameter oder Einführung einer Volatilitätskontrolle zur Optimierung der Stop-Loss-Niveaus.

- Hinzufügen von Trendfilter- oder -prüfmodulen, um Fehlsignale zu reduzieren.

- Integration eines Moduls zur Behandlung von Übernachtpositionen, um die Strategie auf bestimmte Instrumente anzupassen.

Zusammenfassung

Insgesamt ist die Strategie recht einfach und direkt: Die Einstiegssignale sind klar, die Stop-Loss-Logik ist sinnvoll und das Risikomanagement angemessen. Allerdings gibt es Einschränkungen wie unzureichende Trendbeurteilung und verzögerte Signale. Diese bieten Ansatzpunkte für zukünftige Optimierungen. Durch die Integration weiterer Indikatoren und Risikomanagementmodule kann die Strategie weiter gestärkt und universeller einsetzbar gemacht werden.

- 1