Breakout-Handelsstrategie auf Basis des linearen Regressionskanals

Überblick

Diese Strategie nutzt die oberen und unteren Bänder eines linearen Regressionskanals in Kombination mit einer doppelten Standardabweichung, um Kaufs- und Verkaufssignale bei Ausbrüchen zu generieren. Nach einem Preisausbruch wird eine Position eröffnet. Gleichzeitig dient die Kreuzung der Mittellinie des Kanals als Schließsignal, um Gewinne zu sichern.

Strategieprinzip

Der Kern der Strategie basiert auf den oberen und unteren Bändern sowie der Mittellinie des linearen Regressionskanals. Die Berechnung erfolgt wie folgt:

-

Berechnung des linearen Regressionswerts

linregdes Preises sowie des linearen Regressionswerts der nächsten Periodelinreg_p. -

Berechnung der Steigung

slopeund des Achsenabschnittsinterceptder linearen Regressionslinie anhand der Regressionswerte. -

Berechnung der Abweichung

deviationdes Preises relativ zur Regressionslinie. -

Festlegung des Vielfachen

devder Abweichung, um die Verschiebungen für das obere und untere Band zu erhalten. -

Wenn der Preis von unten durch das untere Band nach oben bricht, wird ein Kaufsignal

buygeneriert. -

Wenn der Preis von oben durch das obere Band nach unten bricht, wird ein Verkaufssignal

sellgeneriert. -

Wenn der Preis von der Mittellinie des Kanals umkehrt, wird ein Gewinnsicherungssignal

exitgeneriert. -

Auf Grundlage der Kaufsignale, Verkaufssignale und Gewinnsicherungssignale wird die Handelslogik festgelegt.

Vorteile

Der größte Vorteil dieser Strategie liegt in der Nutzung des mittel- bis langfristigen Trends, der durch den linearen Regressionskanal abgebildet wird. Dies äußert sich in folgenden Punkten:

-

Die oberen und unteren Bänder des linearen Regressionskanals können den normalen Preisschwankungsbereich effektiv abbilden. Die Verwendung des Kanalbereichs zur Generierung von Handelssignalen reduziert Fehlsignale.

-

Die Kreuzung der Mittellinie als Gewinnsicherungssignal ermöglicht es, Gewinne maximal zu sichern und Verluste durch nachfolgende Umkehrungen zu vermeiden.

-

Der lineare Regressionskanal hat eine gewisse Verzögerung, die kurzfristige Marktstörungen effektiv herausfiltern und Handelssignale zuverlässiger machen kann.

-

Die Strategie hat wenige Parameter, ist einfach umzusetzen und eignet sich für die Algorithmisierung des quantitativen Handels.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die sich hauptsächlich wie folgt zeigen:

-

Die Verzögerung des linearen Regressionskanals kann dazu führen, dass Trends nach scharfen kurzfristigen Veränderungen verpasst werden. Eine Verkürzung der Kanalperiode und eine Optimierung der Parameter können Abhilfe schaffen.

-

Eine falsche Einstellung des Abweichungsmultiplikators kann ebenfalls zu Fehlsignalen führen. Eine Optimierung der Parameter durch Backtesting wird empfohlen.

-

Da die Strategie ausschließlich auf Ausbruchssignalen basiert, können in Seitwärtsmärkten häufiger Verluste auftreten. Eine Kombination mit anderen Indikatoren zur Filterung wäre denkbar.

-

Es besteht ein gewisses Risiko der Kurvenanpassung. Eine Kombination mit anderen Kanalindikatoren oder Tests mit unterschiedlichen Datenquellen sind sinnvoll.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

-

Optimierung der Länge des linearen Regressionskanals, um einen Ausgleich zwischen Verzögerung und Reaktionsgeschwindigkeit zu finden.

-

Optimierung des Abweichungsmultiplikators, um die Signalqualität bei maximaler Risikokontrolle zu verbessern.

-

Hinzufügen weiterer Indikatoren zur Signalfilterung, um die Gewinnquote zu erhöhen, z. B. EMA, KDJ.

-

Einführung einer Stop-Loss-Mechanik, z. B. ATR-Stop-Loss oder Trailing-Stop-Loss.

-

Testen des Einflusses unterschiedlicher Datenquellen auf die Strategie, z. B. bereinigte Daten, Indexdaten.

-

Dynamische Anpassung von Parametern oder Signalgewichten in Abhängigkeit vom Marktumfeld (Bullen-/Bärenmarkt).

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um ein Ausbruchssystem, das den linearen Regressionskanal als Signalindikator nutzt. Die Strategieidee ist klar und einfach nachvollziehbar, die Parameteranzahl gering und die Umsetzung im Live-Handel nicht schwierig. Entscheidend für den Erfolg der Strategie ist jedoch die dynamische Optimierung der Parameter in Abhängigkeit vom Marktumfeld sowie die Kombination mit anderen Indikatoren zur Signalfilterung. Durch kontinuierliches Testen und Optimieren kann diese Strategie zu einem stabil profitablen quantitativen System werden.

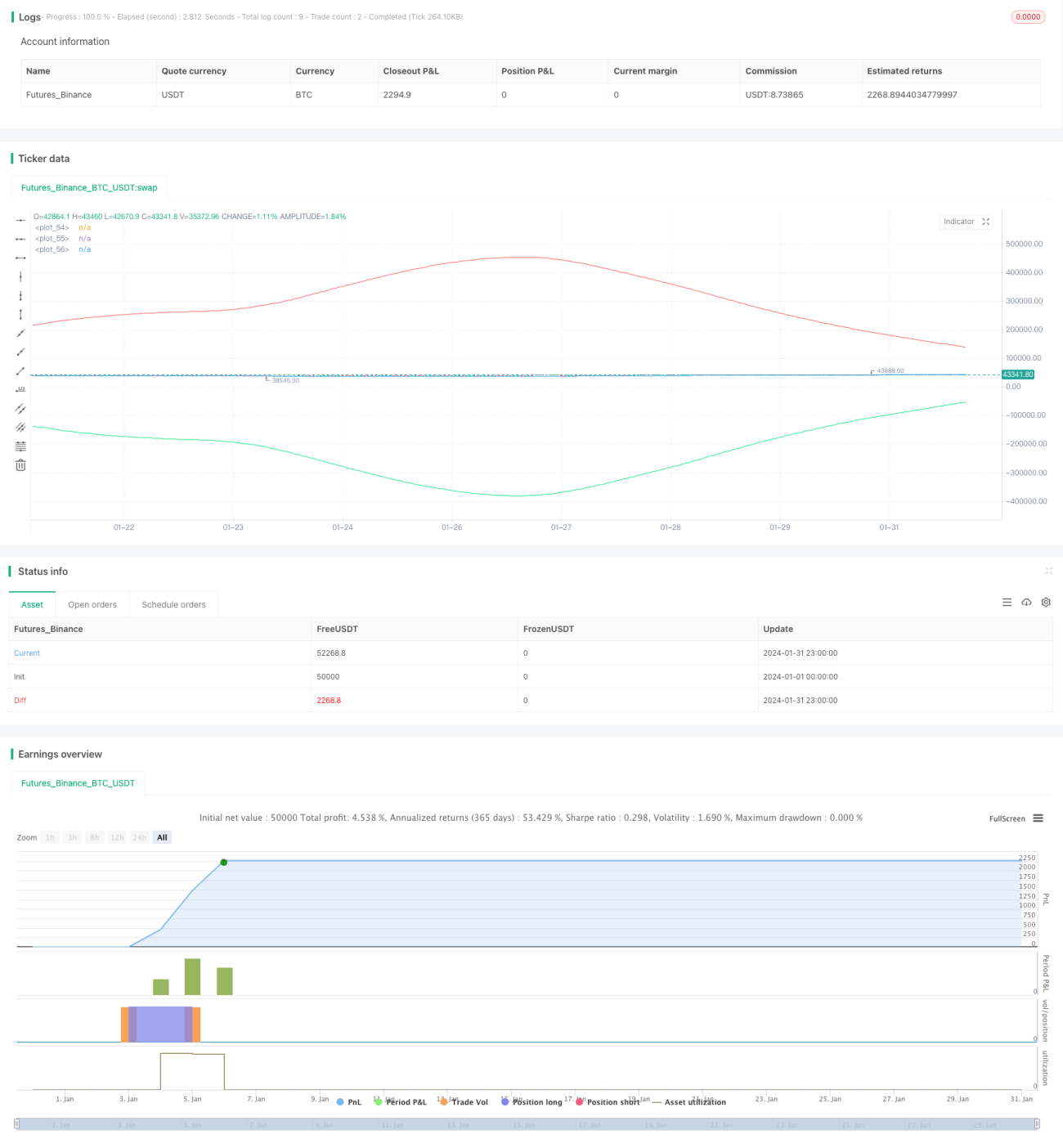

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1