SMA-Strategie auf Basis des V-förmigen Umkehrindikators

Überblick

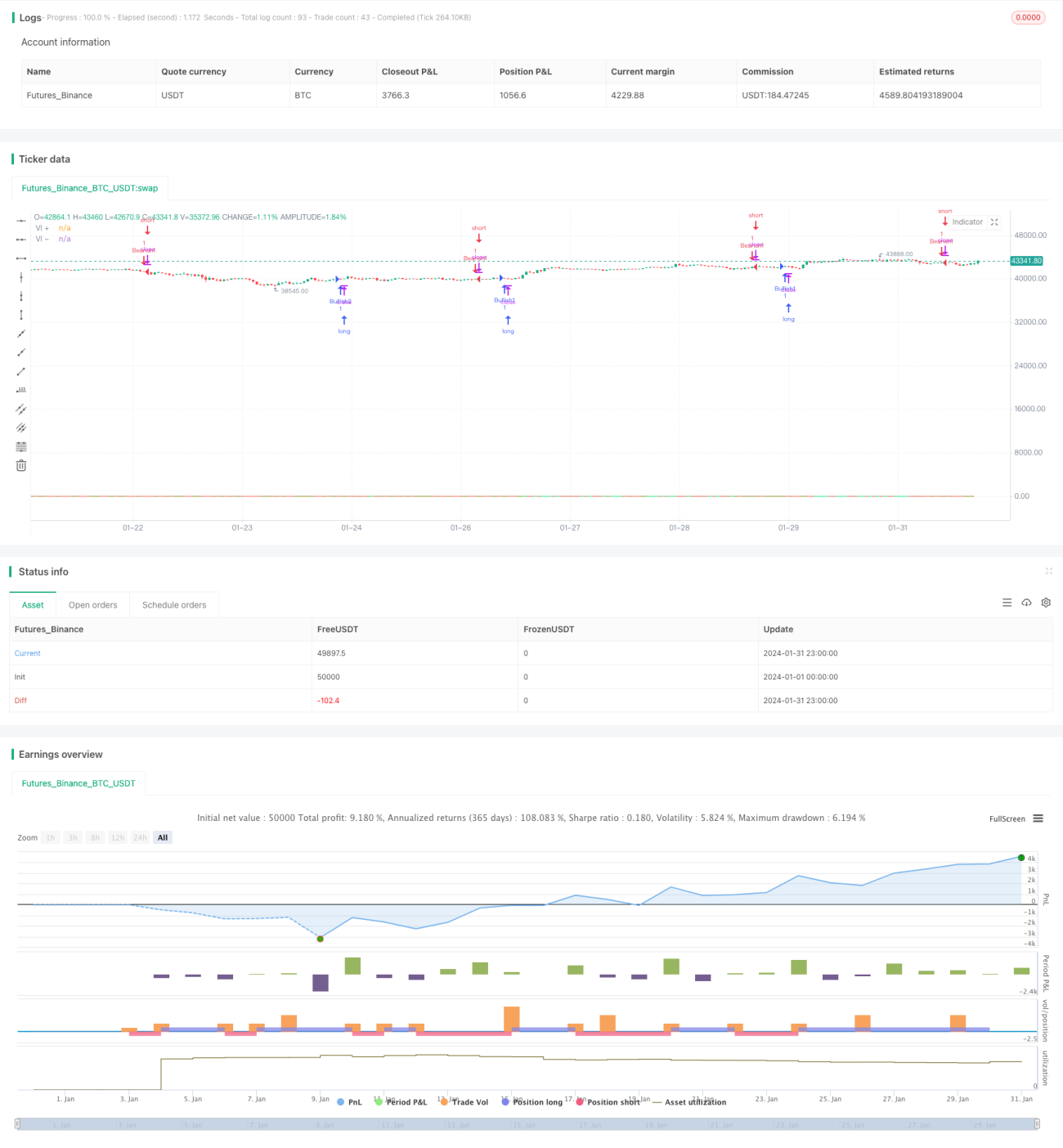

Die SMA-Strategie basierend auf dem V-Reversal-Indikator berechnet die absolute Differenz des 14-Tage-Höchstkurses zum Vortages-Tiefstkurs sowie die absolute Differenz des 14-Tage-Tiefstkurses zum Vortages-Höchstkurs. Anschließend werden deren 14-Tage-einfache gleitende Mittelwerte gebildet, um die VI+- und VI--Kurven zu erhalten. Ein Kaufsignal entsteht, wenn VI+ von unten nach oben über VI- kreuzt. Ein Verkaufssignal entsteht, wenn VI- von oben nach unten unter VI+ kreuzt.

Strategieprinzip

Die Kernindikatoren dieser Strategie sind VI+ und VI-. VI+ spiegelt die bullische Stärke wider, VI- die bärische Stärke. Die Berechnungsformeln lauten wie folgt:

VMP = SUMME(ABS(HOCH - TIEF[1]),14)

VMM = SUMME(ABS(TIEF - HOCH[1]),14)

STR = SUMME(ATR(1),14)

VI+ = VMP/STR

VI- = VMM/STR

Um Kursschwankungen zu glätten, werden für VI+ und VI- jeweils der 14-Tage-einfache gleitende Mittelwert berechnet, woraus SMA(VI+) und SMA(VI-) resultieren. Ein Kaufsignal entsteht, wenn SMA(VI+) SMA(VI-) von unten nach oben kreuzt; ein Verkaufssignal, wenn SMA(VI-) SMA(VI+) von oben nach unten kreuzt.

Darüber hinaus berücksichtigt die Strategie den Aufwärts-/Abwärtszustand von VI+ und VI- zur Trendbeurteilung und filtert Signale: Es wird nur bei Abwärtstrend long und bei Aufwärtstrend short gegangen.

Vorteile

Durch die Kombination von Trendzustand und Golden/Death Cross der VI-Indikatoren werden Fehlsignale effektiv gefiltert und die Gewinnwahrscheinlichkeit erhöht. Im Vergleich zu einfachen gleitenden-Mittelwert-Strategien sind die Ausbruchssignale zuverlässiger.

Risikoanalyse

Die Strategie ist zwei Hauptrisiken ausgesetzt:

- VI-Indikatoren können in bestimmten Zeiträumen irreführende Signale erzeugen. Hier sollten Trendfilter und Stop-Loss zur Risikokontrolle eingesetzt werden.

- Märkte mit hohen Transaktionskosten und Slippage sind für diese Strategie ungeeignet, da sie die Gewinnspanne erheblich verringern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Periodenparameter der VI-Indikatoren, um die beste Parameterkombination zu finden.

- Einsatz von maschinellem Lernen zur automatischen Erkennung irreführender Signale und Verbesserung der Signalqualität.

- Integration von Stop-Loss und Money-Management zur Optimierung des Ausstiegsmechanismus und Begrenzung von Einzelverlusten.

- Optimierung der Handelsinstrumente durch Auswahl von Märkten mit niedrigeren Transaktionskosten.

Zusammenfassung

Die SMA-Strategie basierend auf dem V-Reversal-Indikator berechnet die VI+- und VI--Indikatoren und kombiniert sie mit der Trendbeurteilung, um Kauf- und Verkaufszeitpunkte zu bestimmen. Sie ist eine relativ zuverlässige Trendfolgestrategie. Ihr Vorteil liegt in der guten Signalqualität und der effektiven Rauschunterdrückung. Allerdings besteht das Risiko von Fehlsignalen, sodass eine kontinuierliche Optimierung zur Anpassung an Marktveränderungen erforderlich ist.

- 1