Handelsstrategie mit zwei gleitenden Durchschnitten

Übersicht

Diese Strategie verwendet zwei gleitende Durchschnitte, um Handelssignale zu generieren. Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt nach oben kreuzt, wird ein Kaufsignal ausgelöst; wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt nach unten kreuzt, wird ein Verkaufssignal generiert. Durch die Kombination der Trendfolgefunktion gleitender Durchschnitte kann die Strategie effektiv Preistrends erfassen und Trendhandel umsetzen.

Strategieprinzip

Die Strategie verwendet zwei exponentielle gleitende Durchschnitte (EMA) mit unterschiedlichen Zeiträumen. EMA1 ist der kurzfristige gleitende Durchschnitt mit einem Zeitraum von 9; EMA2 ist der langfristige gleitende Durchschnitt mit einem Zeitraum von 21. Wenn der kurzfristige gleitende Durchschnitt EMA1 den langfristigen gleitenden Durchschnitt EMA2 nach oben kreuzt, wird ein Kaufsignal erzeugt; wenn EMA1 EMA2 nach unten kreuzt, wird ein Verkaufssignal generiert.

Auf diese Weise kann die Trendfolgefunktion gleitender Durchschnitte genutzt werden, um Signale rechtzeitig zu erfassen, sobald ein neuer Trend beginnt, und dem Trend zu folgen. Beispielsweise steigt der kurzfristige gleitende Durchschnitt bei einer Umkehr von fallenden zu steigenden Kursen früher als der langfristige gleitende Durchschnitt; der Aufwärtskreuz des kurzfristigen über den langfristigen gleitenden Durchschnitt ist ein frühes Signal für einen beginnenden Aufwärtstrend.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in ihrer Fähigkeit, Preistrends effektiv zu identifizieren, insbesondere in trendstarken Märkten. Gleitende Durchschnitte verfügen von Natur aus über eine gute Trendfolgefunktion, und die Doppel-Gleitende-Durchschnitts-Strategie verstärkt diesen Vorteil weiter. Darüber hinaus kann die Doppel-Gleitende-Durchschnitts-Strategie im Vergleich zu einer Einfach-Gleitende-Durchschnitts-Strategie Fehlsignale besser herausfiltern, was die Zuverlässigkeit der Signale erhöht.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass gleitende Durchschnitte bei heftigen Kursbewegungen eine Verzögerung aufweisen, sodass optimale Ein- oder Ausstiegszeitpunkte möglicherweise verpasst werden. Zudem kann die Strategie in Seitwärtsmärkten mehr ungültige Signale erzeugen, was die Stabilität verringert.

Um das Risiko zu reduzieren, können die Periodenparameter der gleitenden Durchschnitte angepasst oder weitere Indikatoren zur Filterung hinzugefügt werden. Beispielsweise könnte ein Schwellenwert auf Basis eines Volatilitätsindikators gesetzt werden, um Handel bei starken Marktschwankungen zu vermeiden.

Optimierungsmöglichkeiten

Die Optimierung dieser Strategie konzentriert sich hauptsächlich auf folgende Aspekte:

- Optimierung der Periodenparameter der gleitenden Durchschnitte, um die optimale Parameterkombination zu finden.

- Hinzufügen weiterer Indikatoren zur Filterung, um die Zuverlässigkeit der Signale zu erhöhen.

- Adaptive Parameter in Abhängigkeit von verschiedenen Produkten und Marktumgebungen.

- Bestimmung konkreter Einstiegspunkte durch Einbeziehung von Volumenindikatoren.

- Optimierung des Stop-Loss-Mechanismus.

Zusammenfassung

Diese Strategie nutzt die Methode der Doppel-Exponential-Gleitenden-Durchschnitte zur Signalerzeugung. Ihr größter Vorteil ist die starke Fähigkeit zur Trendverfolgung und zur effektiven Erkennung von Trendwenden. Allerdings gibt es auch Nachteile wie die Verzögerung gleitender Durchschnitte. Weitere Optimierungen können in den Bereichen Signalqualität, konkrete Einstiegszeitpunkte und Stop-Loss vorgenommen werden.

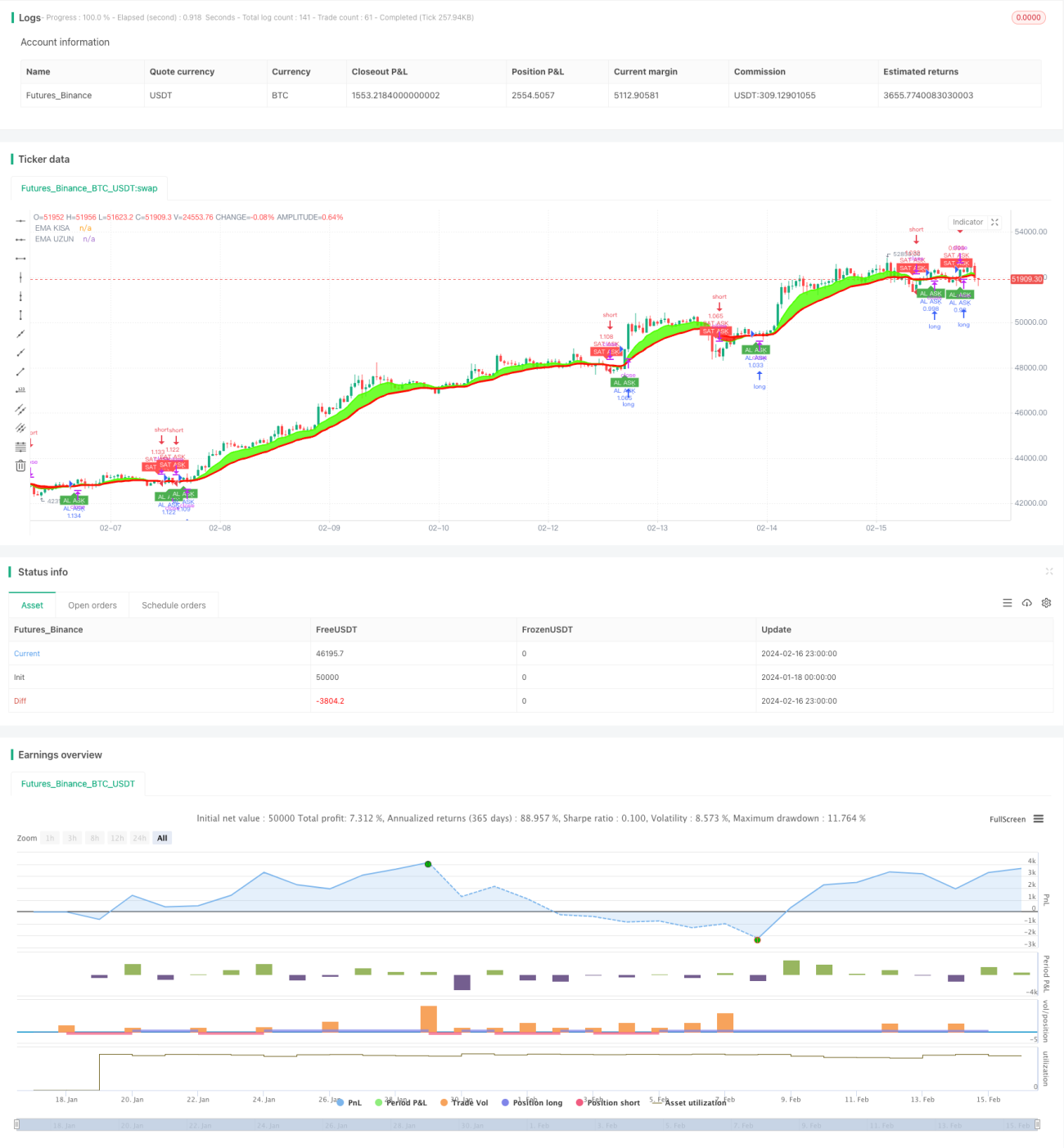

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © technicalTruff99446

//@version=4- 1