MACD EMA Goldenes Kreuz Trendfolgestrategie

Übersicht

Diese Strategie bestimmt die Trendrichtung durch die Berechnung des MACD-Indikators und des Kreuzens seiner gleitenden Durchschnitts-Signallinie. In Kombination mit dem EMA-Indikator wird die aktuelle Trendstärke bewertet, um dem Trend zu folgen. Wenn die MACD-Linie von unten die Signallinie nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Bruch von oben nach unten wird eine Short-Position eröffnet. Gleichzeitig kann die EMA-Linie die Trendstärke bewerten, um falsche Ausbrüche zu filtern.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem MACD-Indikator zur Bestimmung der Trendrichtung und des Einstiegszeitpunkts. Ein Durchbruch der MACD-Linie über die Signallinie deutet auf eine Trendumkehr hin, sodass je nach Durchbruchrichtung Long oder Short gegangen wird. Die konkrete Logik: Wenn der Schlusskurs über dem EMA-Durchschnitt liegt und die MACD-Linie von unten die Signallinie durchbricht, wird Long gegangen. Wenn der Schlusskurs unter dem EMA-Durchschnitt liegt und die MACD-Linie von oben die Signallinie nach unten durchbricht, wird Short gegangen.

Die EMA-Linie dient als Hilfsmittel zur Trendbewertung. Liegt der Kurs über dem EMA, befindet er sich in einem Aufwärtstrend, und ein MACD-Bruch von unten erzeugt eher ein goldenes Kreuzsignal. Liegt der Kurs unter dem EMA, befindet er sich in einem Abwärtstrend, und ein MACD-Bruch von oben erzeugt eher ein Todeskreuzsignal. Die Länge des EMA bestimmt auch den mittel- bis langfristigen Trendhorizont.

Auf diese Weise kann man rechtzeitig in den Markt einsteigen, wenn eine Trendumkehr beginnt, um dem Trend zu folgen.

Vorteile

Die Strategie kombiniert zwei Bedingungen: Sie berücksichtigt sowohl die Trendrichtung des Kurses als auch den genauen Einstiegszeitpunkt mithilfe des Indikators, wodurch das Risiko falscher Ausbrüche verringert und die Zuverlässigkeit erhöht wird. Im Vergleich zur alleinigen Verwendung des MACD kann die Strategie den Start eines neuen Trends genauer erkennen.

Die Verwendung des EMA-Durchschnitts hilft auch, kurzfristige Schwankungen auszufiltern und sich auf mittel- bis langfristige Trends zu konzentrieren. Dies unterstützt die Fähigkeit des MACD, Trendumkehrungen zu identifizieren.

Darüber hinaus enthält die Strategie sowohl Long- als auch Short-Bedingungen, sodass sie sich an unterschiedliche Marktsituationen anpassen lässt, was ihre Anpassungsfähigkeit verbessert.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass der MACD-Indikator selbst eine relativ hohe Wahrscheinlichkeit für Fehlsignale (Fakeouts) aufweist, sodass Signale falsch interpretiert werden können. Hier kommt die Unterstützung durch den EMA ins Spiel, die jedoch in besonderen Marktphasen ebenfalls versagen kann.

Zudem wird im Strategieentwurf ein festes Gewinn-Verlust-Verhältnis zur Stop-Loss- und Take-Profit-Setzung verwendet, was eine gewisse Subjektivität beinhaltet. Bei falscher Einstellung kann dies die Strategie beeinträchtigen.

Schließlich wird die Positionsgröße einfach auf 100 % des Kontokapitals gesetzt, ohne Geldmanagement zu berücksichtigen, was im Live-Handel ebenfalls Risiken birgt.

Optimierungsmöglichkeiten

Die Strategie bietet folgende Optimierungsansätze:

-

Hinzufügen weiterer Indikatoren (z. B. KDJ, BOLL) zur Kombination, um die Wahrscheinlichkeit falscher MACD-Signale weiter zu reduzieren.

-

Die EMA-Länge kann durch mehrere Optimierungen angepasst werden, um die besten Parameter für die Trendbestimmung zu finden.

-

Auch die MACD-Parameter können optimiert werden, um die genauesten Werte für die Identifikation von Trendumkehrpunkten zu ermitteln.

-

Ein Geldmanagementmodul kann integriert werden, z. B. dynamisches Gewinn-Verlust-Verhältnis oder Slippage-Stops.

-

Testen der Strategie auf verschiedenen Kontrakten (z. B. Kryptowährungen, Aktienindex-Futures), um die am besten geeigneten Handelsobjekte zu finden.

Zusammenfassung

Die MACD-EMA-Golden-Cross-Trendfolgestrategie ist insgesamt einfach und praktisch. Durch die doppelte Indikatorprüfung wird die Signalzuverlässigkeit erhöht, und geeignete Stop-Loss- und Take-Profit-Methoden sichern Gewinne. Die Hauptoptimierungsbereiche liegen in der Parameterauswahl, der Indikatorkombination und dem Geldmanagement. Bei weiterer Optimierung und Tests könnte diese Strategie zu einer effizienten Trendfolgestrategie werden.

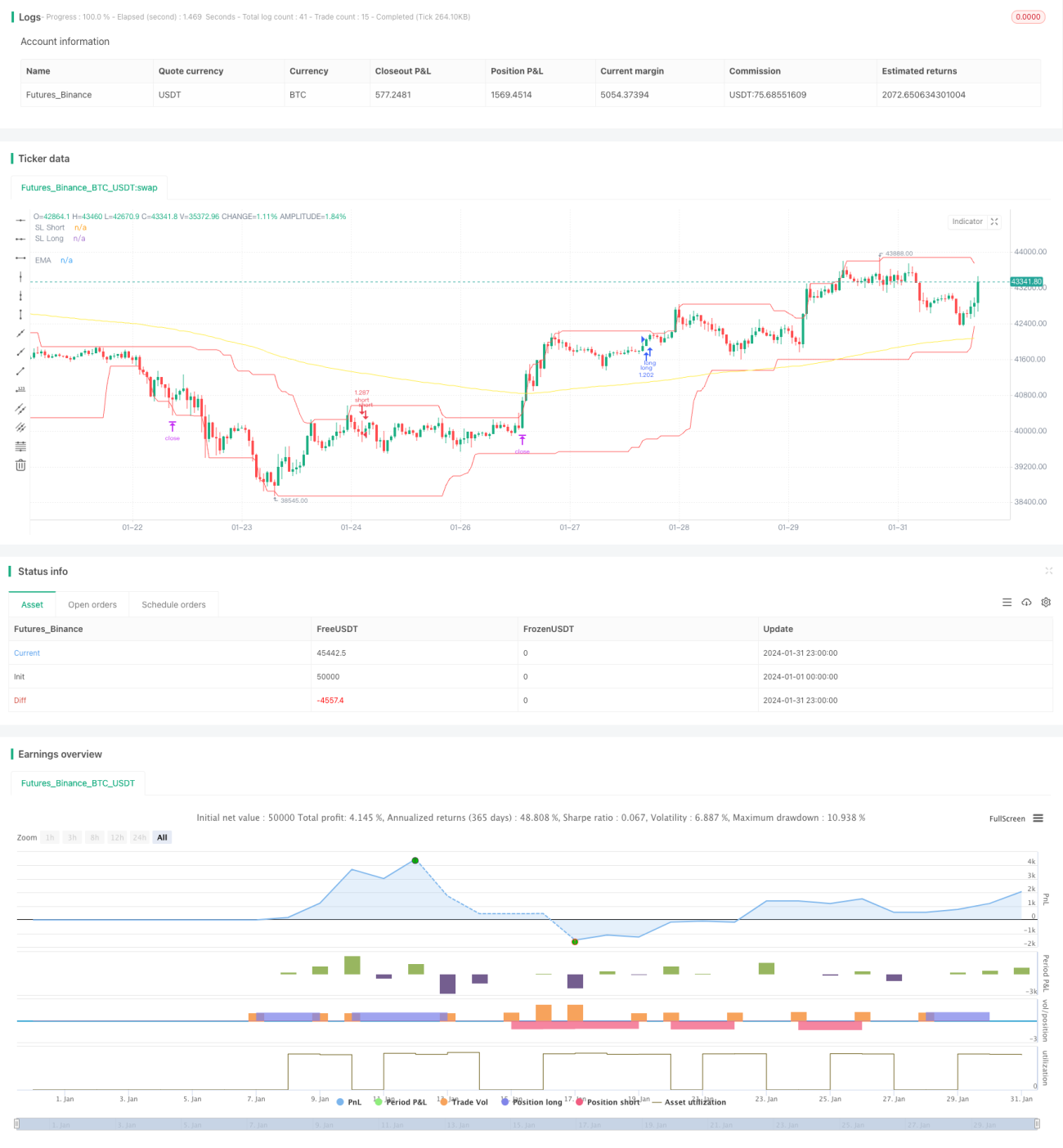

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1