Huajins Schlangenkuss-Quantitativstrategie

Überblick

Die Huajin-Schlangenkuss-Wolken-Quantitativstrategie kombiniert hauptsächlich den Ichimoku-Wolken-Indikator und den Stochastic RSI (StochRSI). Durch die Gewichtung der Signale beider Indikatoren wird ein quantitatives Handelssignal erzeugt, das den automatisierten Handel von Wertpapieren ermöglicht. Die Strategie berücksichtigt unterschiedlich starke Ichimoku-Wolkensignale und StochRSI-Signale. Durch die Festlegung von Gewichten werden Handelsentscheidungen glatter und stabiler.

Strategieprinzip

Die Strategie nutzt Indikatoren der Ichimoku-Wolke wie Tenkan-sen (Umkehrlinie), Kijun-sen (Basislinie), Senkou Span A (vorlaufende Linie 1) und Senkou Span B (vorlaufende Linie 2) in Kombination mit der K-Linie und D-Linie des StochRSI. Im Ichimoku-Teil: Liegt die Umkehrlinie über der Basislinie und die vorlaufende Linie 1 über der vorlaufenden Linie 2, ist dies ein starkes Long-Signal. Liegt die Umkehrlinie unter der Basislinie und die vorlaufende Linie 1 unter der vorlaufenden Linie 2, ist dies ein starkes Short-Signal. Zusätzlich kann die Umkehrlinie über oder unter der Basislinie auch schwache Long- oder Short-Signale erzeugen. Im StochRSI-Teil: Liegt die K-Linie über der D-Linie und die K-Linie unter der überkauften Zone und die D-Linie unter der überkauften Zone, ist dies ein StochRSI-Long-Signal. Liegt die K-Linie unter der D-Linie und die K-Linie über der überverkauften Zone und die D-Linie über der überverkauften Zone, ist dies ein StochRSI-Short-Signal. Durch die Zuweisung unterschiedlicher Gewichte zu den verschieden starken Ichimoku-Signalen und StochRSI-Signalen und den Vergleich mit einem Entscheidungs-Gewichtswert wird ein endgültiges Long- oder Short-Signal erzeugt, wenn der Gewichtswert überschritten wird.

Vorteilsanalyse

Die Strategie kombiniert die Ichimoku-Wolke und den StochRSI. Dadurch können gleichzeitig die Trendrichtung und überkaufte/überverkaufte Zustände beurteilt werden, was die Signale umfassender und zuverlässiger macht. Im Vergleich zur alleinigen Verwendung eines einzelnen Indikators kann die Anzahl der Fehlsignale reduziert werden. Der Ichimoku-Wolken-Indikator ist relativ genau bei der Beurteilung mittel- bis langfristiger Trends, während der StochRSI kurzfristige überkaufte/überverkaufte Phänomene messen kann. Die Kombination beider Indikatoren macht die Strategie für verschiedene Zeiträume geeignet. Das Design der Entscheidungsgewichtung trägt ebenfalls zu stabileren und zuverlässigeren Signalen bei. Insgesamt erkennt die Strategie automatisch Trendwenden am Markt und generiert Handelssignale. Sie zeichnet sich durch einfache Handhabung, breite Anwendbarkeit und stabile Signale aus.

Risikoanalyse

Das größte Risiko der Strategie besteht darin, dass sowohl die Ichimoku-Wolke als auch der StochRSI Fehlsignale erzeugen können, insbesondere in Seitwärtsmärkten, was zu unnötigen Transaktionen führt. Darüber hinaus haben die Festlegung der Gewichte und Parameter einen großen Einfluss auf die Effektivität der Strategie. Bei ungeeigneter Gewichtung können wichtige Signale verpasst oder zu viele Fehlsignale erzeugt werden. Wichtige Parameter wie die RSI-Länge, die Stoch-Länge usw. müssen je nach Wertpapier und Marktumfeld getestet und optimiert werden, da sonst die Strategie beeinträchtigt wird. Schließlich können auch Datenprobleme ein Risiko darstellen; bei schlechter Datenqualität können die Indikatoren und Signale verzerrt werden.

Optimierungsmöglichkeiten

Die Strategie bietet noch großes Optimierungspotential. Erstens könnten weitere Indikatoren wie Bollinger-Bänder oder der KD-Indikator hinzugefügt werden, um die Signalbeurteilung umfassender zu gestalten. Zweitens könnten Methoden des maschinellen Lernens oder genetische Algorithmen zur automatischen Optimierung der Parameter eingesetzt werden, anstatt feste Parameter zu verwenden, was die Strategie intelligenter und anpassungsfähiger macht. Drittens könnte untersucht werden, wie die Indikatoralgorithmen verbessert werden können, um Fehlsignale zu reduzieren. Viertens könnte der Gewichtungsmechanismus weiter optimiert werden, z. B. durch höhere Gewichtung starker Signale. Fünftens könnten Parameter und Regeln für eine größere Anzahl von Wertpapieren oder Untermärkten optimiert werden, um sich an sich ständig ändernde Marktbedingungen anzupassen.

Zusammenfassung

Die Huajin-Schlangenkuss-Wolken-Quantitativstrategie kombiniert den Ichimoku-Wolken-Indikator und den StochRSI. Durch Gewichtung und Parametrisierung werden Handelssignale erzeugt, die automatisch Trendwenden am Markt erkennen. Sie weist eine gute Anpassungsfähigkeit an verschiedene Wertpapiere und Zeiträume auf und ist eine quantitativ ausgerichtete Strategie, die es wert ist, eingehend erforscht und angewendet zu werden. Die Strategie bietet auch Potenzial für weitere Erweiterungen und Optimierungen, z. B. durch Einbeziehung weiterer Indikatoren und technischer Methoden, um möglicherweise bessere Handelsergebnisse zu erzielen.

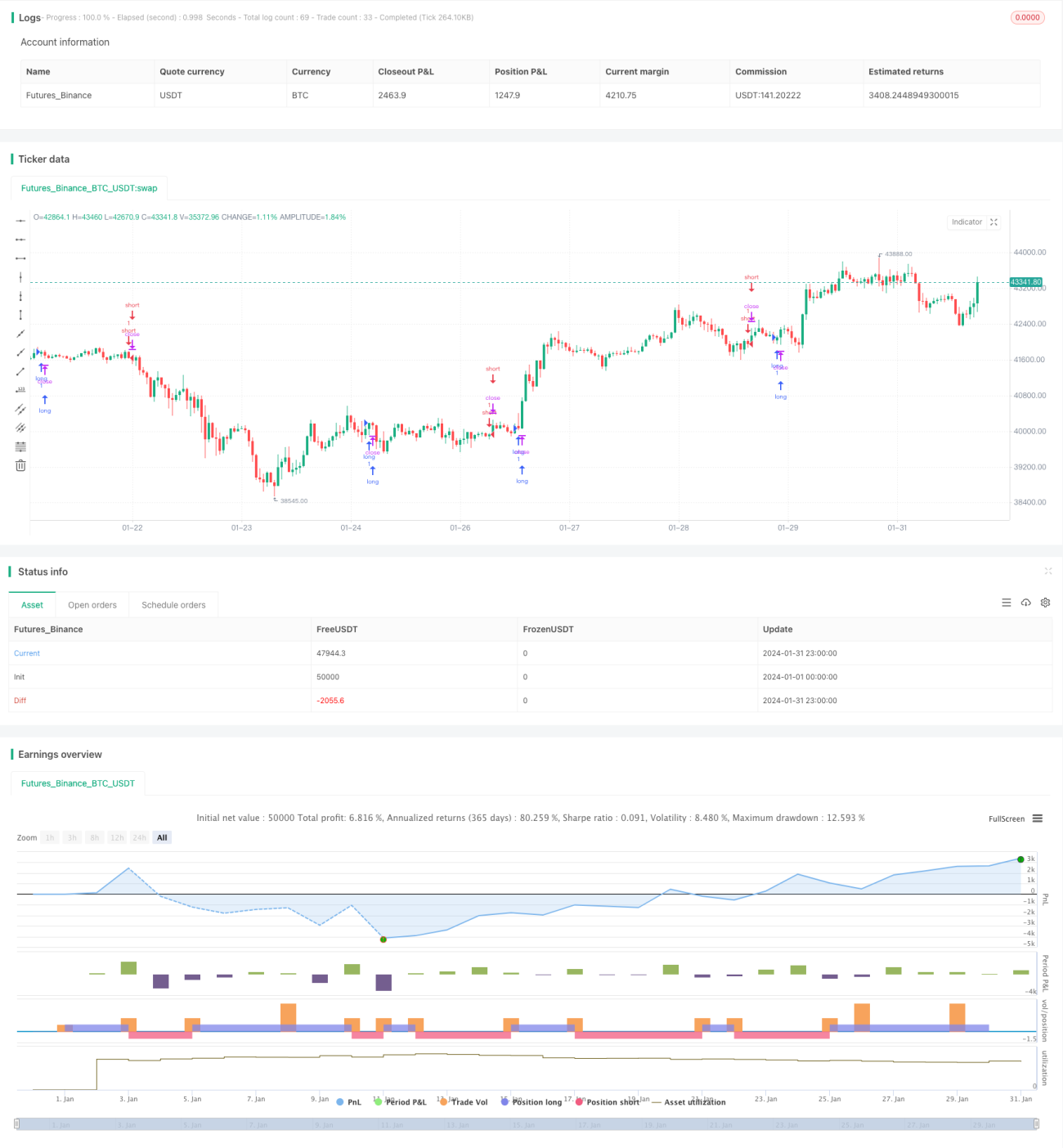

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1