Williams Doppelter Exponentieller Gleitender Durchschnitt und Ichimoku Kinko Hyo Strategie

Überblick

Diese Strategie kombiniert die technischen Indikatoren Williams Doppelter Exponenzieller Gleitender Durchschnitt und Ichimoku-Kinko-Hyo, um die jeweiligen Vorteile zu nutzen und die Genauigkeit von Handelsentscheidungen zu erhöhen. Der Williams Doppelte Exponentielle Gleitende Durchschnitt bildet Preistrends präzise ab, während der Ichimoku-Kinko-Hyo eine frühzeitige Erkennung von Trendumkehrungen ermöglicht.

Prinzip

Der Williams Doppelte Exponentielle Gleitende Durchschnitt besteht aus einer schnellen und einer langsamen Linie. Die Formel für die schnelle Linie lautet: 2*(gewichteter gleitender Durchschnitt der Periode n/2), die Formel für die langsame Linie lautet: gewichteter gleitender Durchschnitt der Periode n. Wenn die schnelle Linie von unten nach oben die langsame Linie durchbricht, ist dies ein Kaufsignal; bei einem Bruch von oben nach unten handelt es sich um ein Verkaufssignal.

Der Ichimoku-Kinko-Hyo umfasst vier Komponenten: Tenkan-Sen, Kijun-Sen, Chikou Span und die Wolke (Kumo). Ein Goldenes Kreuz zwischen Tenkan-Sen und Kijun-Sen ist ein Kaufsignal, ein Todeskreuz ein Verkaufssignal. Ein Ausbruch des Kurses über die obere Kante der Wolke ist ein Kaufsignal, ein Durchbruch unter die untere Kante der Wolke ein Verkaufssignal.

Die Strategie kombiniert die Vorteile beider Indikatoren: Die erste Bestätigung erfolgt durch das Signal des Williams-Indikators, die zweite Bestätigung durch den Ichimoku-Indikator. Dies filtert effektiv Fehlsignale und erhöht die Entscheidungsgenauigkeit.

Vorteile

- Der Williams Doppelte Exponentielle Gleitende Durchschnitt reagiert sensibel und kann starke Trendrichtungen identifizieren.

- Der Ichimoku-Kinko-Hyo ermöglicht eine frühzeitige Erkennung von Trendumkehrungen.

- Die Kombination beider Indikatoren ermöglicht eine gegenseitige Validierung und reduziert Fehlsignale.

- Durch Parameteroptimierung kann die Strategie an verschiedene Zeitrahmen und Märkte angepasst werden.

Risiken und Optimierung

- In trendlosen Märkten können häufige Signale auftreten. Durch Anpassung der Parameter können einige Signale gefiltert werden.

- Beim Kreuzen der schnellen und langsamen Linie kann es zu einer Verzögerung kommen. Die Integration der Wolke kann helfen, optimale Ein- und Ausstiegspunkte nicht zu verpassen.

- Es wird empfohlen, die Strategie mit Trendindikatoren oder Volatilitätsindikatoren zu kombinieren, um Fehlsignale weiter zu vermeiden.

Zusammenfassung

Diese Strategie nutzt die Stärken des Williams-Indikators zur Trendbestimmung und die frühzeitige Umkehrerkennung des Ichimoku-Kinko-Hyo, was die Genauigkeit von Handelsentscheidungen deutlich verbessert. Durch Parameteranpassungen und die Kombination mit anderen Indikatoren kann die Strategie kontinuierlich optimiert und an Marktveränderungen angepasst werden.

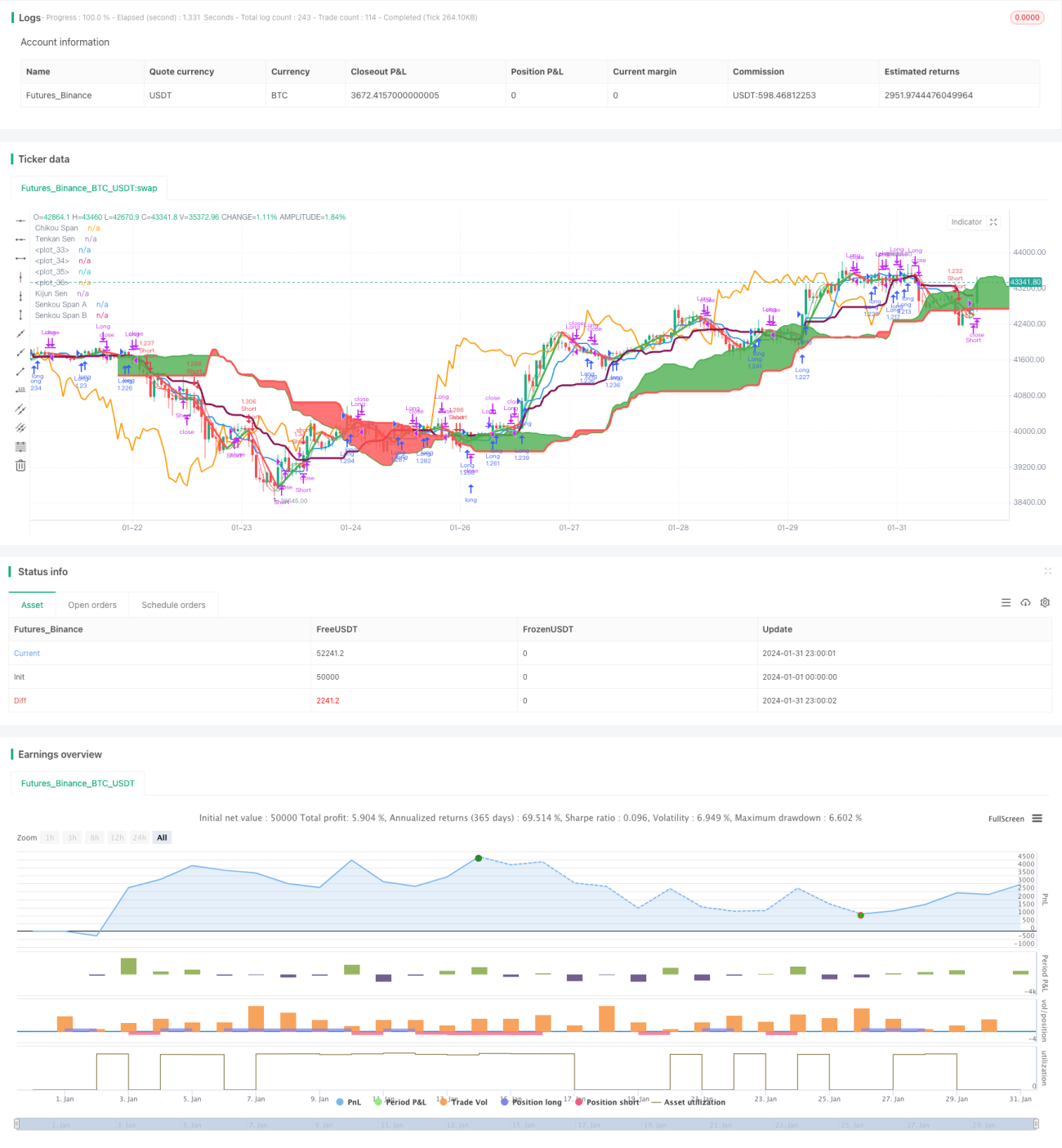

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

- 1