Drei-Hochs-Kerzen-Umkehrstrategie

Übersicht

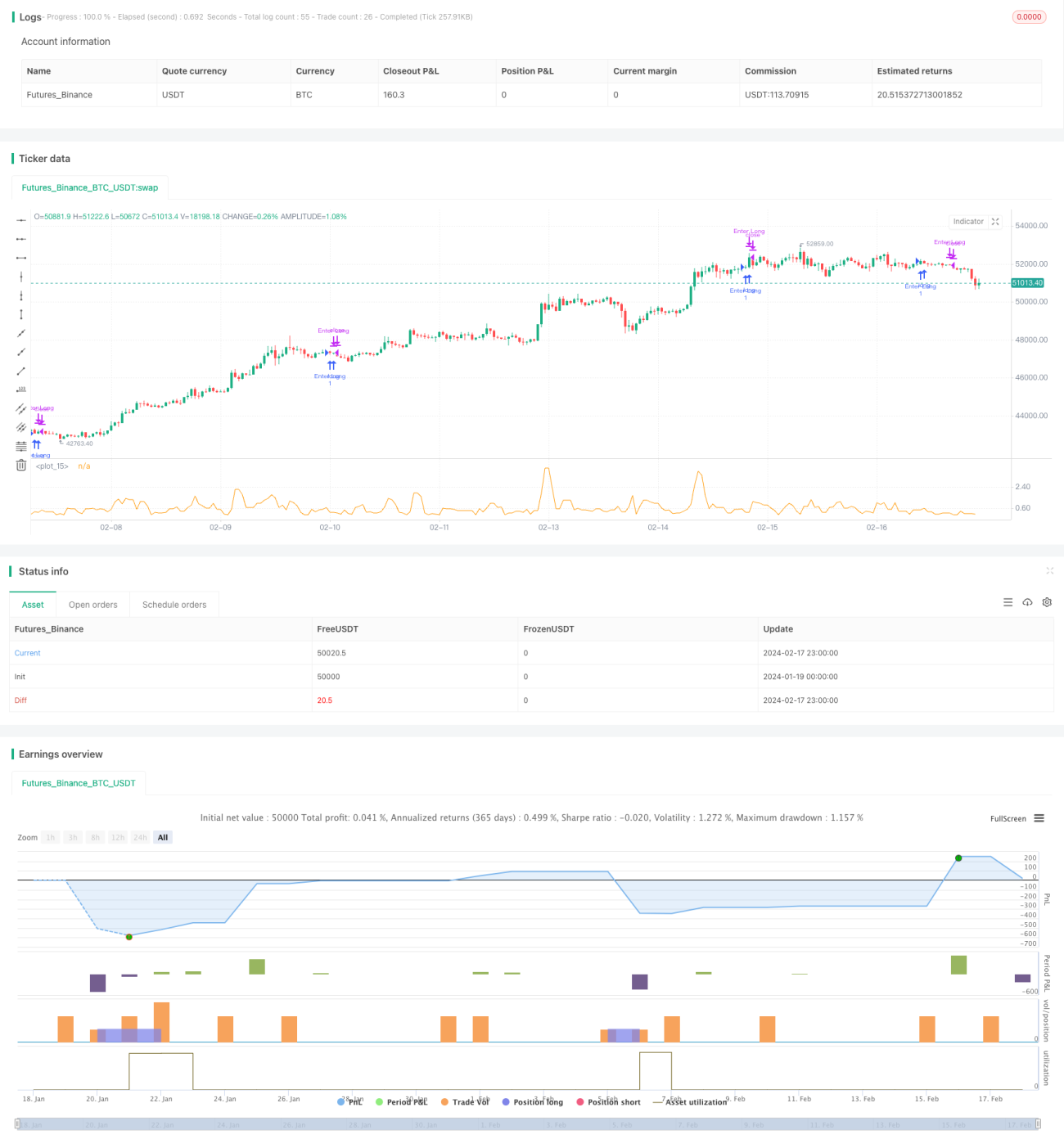

Die Drei-Hohe-Kerzen-Umkehrstrategie ist eine kurzfristige Handelsstrategie, die auf Kerzenformationen basiert. Sie nutzt die Eigenschaften von drei aufeinanderfolgenden bullischen Kerzen, um intraday kurzfristige Handelsmöglichkeiten mit hoher Erfolgsquote zu identifizieren.

Die Strategie wird hauptsächlich für den kurzfristigen Handel eingesetzt. Ihr Vorteil liegt in den klaren und einfachen Regeln, die leicht zu verstehen und umzusetzen sind. Gleichzeitig kombiniert sie Stop-Loss- und Take-Profit-Mechanismen zur Risikosteuerung. Allerdings birgt die Strategie auch gewisse Risiken, wie etwa Divergenzen in einem Trendmarkt bei einer anhaltenden bullischen Serie.

Strategieprinzip

Die Strategie prüft, ob die letzten drei Kerzen alle bullisch sind (Schlusskurs höher als Eröffnungskurs). Ist diese Bedingung erfüllt, kann eine Long-Position eröffnet werden, mit einem Gewinnziel von 50 % der Differenz zwischen Eröffnungs- und Schlusskurs.

Konkret wird anhand der letzten drei Kerzen (1., 2. und 3. Kerze) überprüft, ob deren Eröffnungskurse jeweils unter den Schlusskursen liegen. Ist dies der Fall, deutet dies auf eine mögliche Gelegenheit hin.

Zusätzlich berechnet die Strategie die prozentuale Differenz zwischen dem aktuellen Preis und dem niedrigsten Eröffnungskurs sowie dem höchsten Schlusskurs der letzten drei Tage. Liegt dieser Prozentsatz zwischen 20 % und 50 %, deutet dies auf ein begrenztes Umkehrpotenzial hin – ein geeigneter Einstiegszeitpunkt.

Wenn alle oben genannten Bedingungen erfüllt sind, kann eine Long-Position eröffnet werden. Der Stop-Loss liegt nahe dem Einstiegskurs, das Take-Profit-Ziel beim 1,5-fachen des Einstiegskurses.

Vorteile

Die Strategie bietet folgende Vorteile:

- Klare und einfache Regeln, leicht verständlich und umsetzbar.

- Nutzung von Handelssignalen aus Kerzenformationen.

- Kombination von Stop-Loss und Take-Profit zur effektiven Risikokontrolle.

- Akzeptable Gewinnrate und Rentabilität.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- In einem Trendmarkt neigen Kerzen zu drei aufeinanderfolgenden bullischen Kerzen – ein Long nach dieser Strategie würde gegen den Trend laufen, was ein erhöhtes Risiko darstellt.

- Das größte Risiko ist das Scheitern der Umkehr, was zu größeren Stop-Loss-Verlusten führen kann.

- Eine ungeeignete Parametereinstellung kann die Strategieleistung beeinträchtigen.

Durch folgende Optimierungen können Risiken gemindert werden:

- Einbindung von Trendindikatoren, um gegen den Trend zu handeln.

- Optimierung des Stop-Loss-Mechanismus zur Reduzierung der Einzelverluste.

- Testen und Optimieren von Schlüsselparametern wie Gewinnziel und Stop-Loss-Spanne.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Einstiegsbedingungen zur Vermeidung falscher Signale und Steigerung der Gewinnrate.

- Einbindung von Trendindikatoren zur Vermeidung von Gegentrend-Einstiegen.

- Optimierung des Stop-Loss-Mechanismus zur maximalen Begrenzung von Einzelverlusten.

- Optimierung des Take-Profit-Mechanismus, um bei gleichbleibender Gewinnrate höhere Gewinne zu erzielen.

- Parameteroptimierung zur Suche nach optimalen Parametersätzen.

- Einbindung weiterer Faktoren wie Volumenänderungen zur Verbesserung der Systemleistung.

Zusammenfassung

Die Drei-Hohe-Kerzen-Umkehrstrategie ist insgesamt eine einfache und praktische kurzfristige Handelsstrategie. Sie bietet Vorteile wie klare Regeln, einfache Handhabung und Nutzung von Kerzenformationen, birgt aber auch Risiken wie Gegentrend-Handel und Stop-Loss-Auslösung. Durch verschiedene Optimierungen kann die Strategie verbessert werden, um für den kurzfristigen Handel besser geeignet zu sein.

- 1