Dynamische Bilanzierung einer beidseitig nachgebildeten gehebelten ETF-Anlagestrategie

Überblick

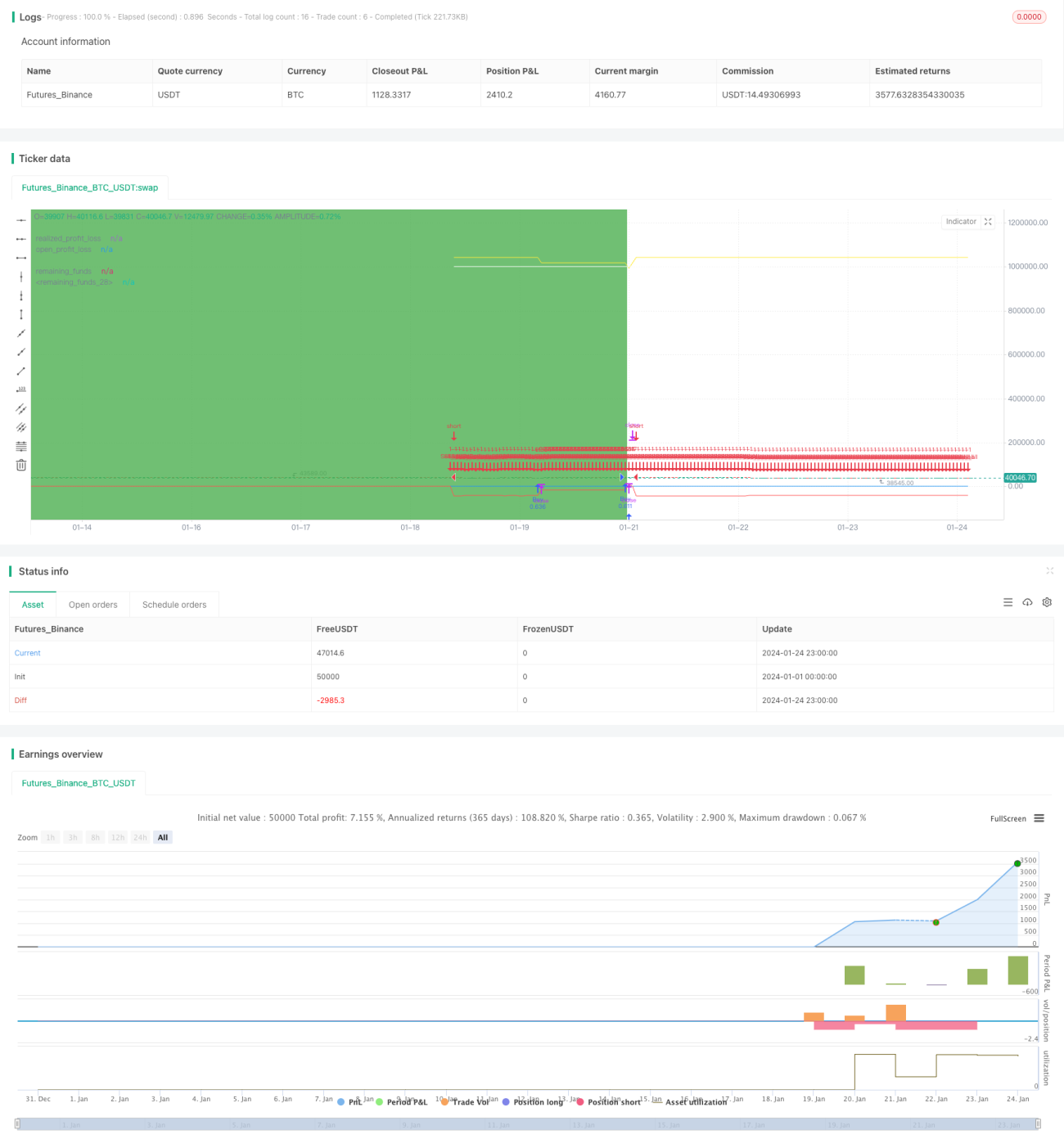

Diese Strategie investiert in den Hongkonger Hang Seng Index ETF (00631L) und gleicht die Renditen und Risiken des Portfolios in Echtzeit aus, indem sie die Bargeldposition und den Positionsanteil dynamisch anpasst. Die Strategie ist einfach und leicht umsetzbar, erfordert keine Markttrendanalyse und eignet sich für Anleger, die den Markt nicht häufig überwachen können.

Funktionsweise

-

Zu Beginn werden 50 % des gesamten Kapitals in 00631L investiert;

-

Überwachung des Verhältnisses von nicht realisierten Gewinnen zu verbleibendem Bargeld;

Wenn die nicht realisierten Gewinne 10 % des verbleibenden Bargelds übersteigen, werden 5 % der Position glattgestellt;

Wenn das verbleibende Bargeld 10 % der nicht realisierten Gewinne übersteigt, werden zusätzliche 5 % der Position gekauft;

-

Dynamische Anpassung des Verhältnisses von Positionen zu Bargeld, um Renditen und Risiken des Portfolios zu kontrollieren.

Vorteilsanalyse

-

Einfach und leicht umsetzbar, keine Marktanalyse erforderlich;

-

Dynamische Positionsanpassung zur effektiven Kontrolle des Anlagerisikos;

-

Bidirektionale Verfolgung, rechtzeitiges Stoppen von Verlusten und Sichern von Gewinnen;

-

Geeignet für Anleger, die den Markt nicht häufig überwachen können.

Risiken und Gegenmaßnahmen

-

Hebel-ETFs unterliegen stärkeren Schwankungen;

Schrittweiser Aufbau der Position, gestaffelte Investitionen.

-

Keine rechtzeitige Verlustbegrenzung möglich;

Festlegung einer Stop-Loss-Grenze zur Begrenzung des maximalen Verlusts.

-

Hohe Transaktionskosten;

Angemessene Erweiterung des Ausgleichsbereichs zur Reduzierung von Umschichtungen.

Optimierungsansätze

-

Optimierung des Verhältnisses von Position zu Bargeld;

-

Testen der Ertragswirkung verschiedener ETF-Arten;

-

Einbeziehung von Trendindikatoren zur Verbesserung der Kapitaleffizienz.

Zusammenfassung

Diese Strategie kontrolliert das Anlagerisiko durch den Aufbau eines dynamisch ausbalancierten Portfolios, erfordert keine Markttrendanalyse, ist einfach in der Handhabung und eignet sich für Anleger, die den Markt nicht häufig überwachen können. Sie stellt eine sehr praktische quantitative Anlagestrategie dar.

- 1