Großtrendindikator-Long-Strategie

Überblick

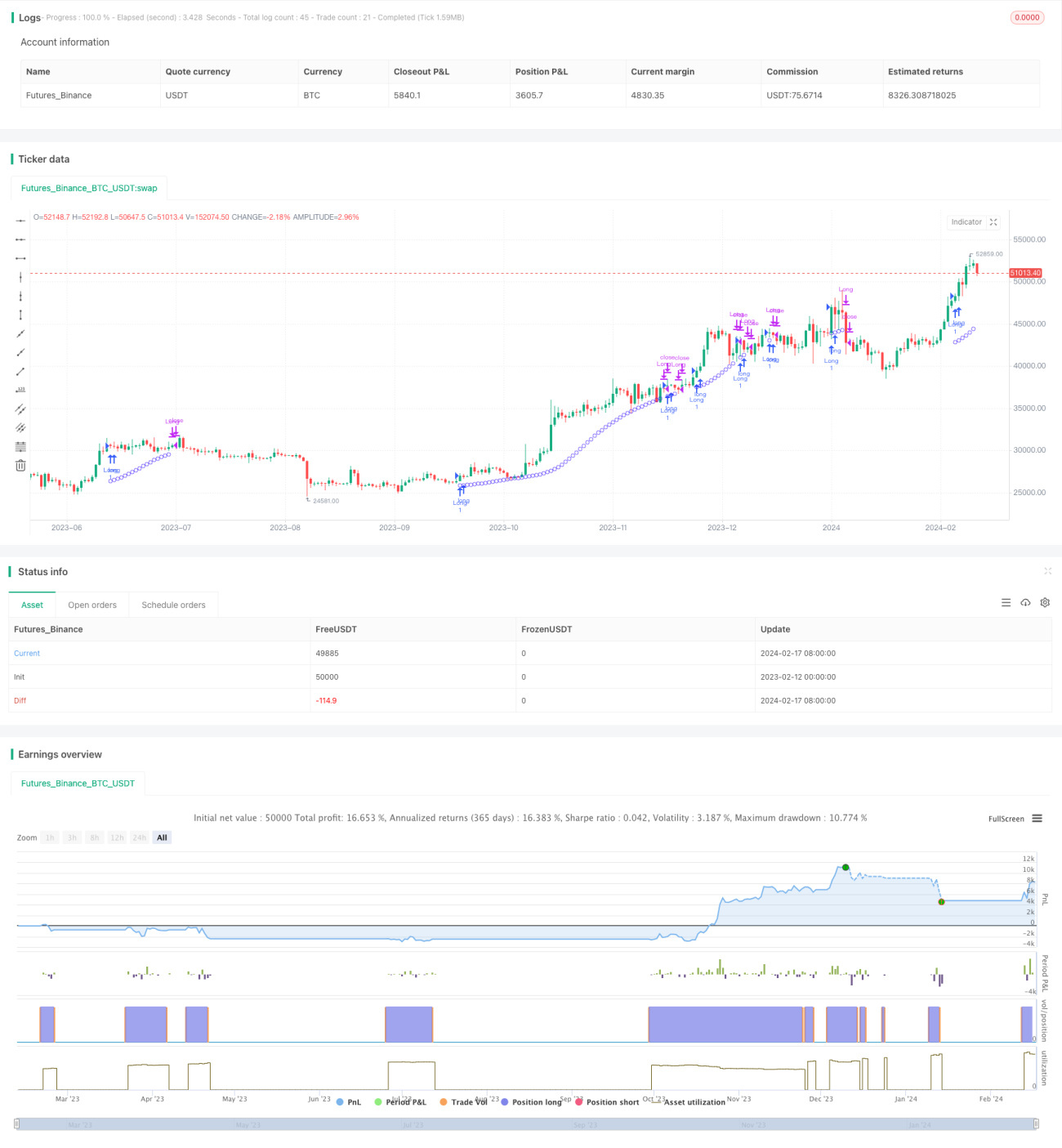

Die Major Trend Indicator Long-Strategie (MTIL) ist eine Handelsstrategie, die für verschiedene Finanzinstrumente (einschließlich Kryptowährungen wie Bitcoin, Ethereum und traditionelle Aktien wie Apple Inc.) entwickelt wurde. Sie dient dazu, potenzielle Aufwärtstrends zu identifizieren, um Long-Positionen aufzubauen.

Strategieprinzip

Die MTIL-Strategie verwendet optimierte Parameter, um innerhalb eines bestimmten Rückblickzeitraums die Höchst- und Tiefstkurse zu berechnen. Anschließend wird eine lineare Regression auf die Preisdaten angewendet, um diese zu glätten, potenzielle Bullenmärkte zu erkennen und Long-Signale zu generieren.

Konkret berechnet die Strategie zunächst die Höchst- und Tiefstkurse innerhalb eines bestimmten Zeitraums. Dann werden lineare Regressionen mit unterschiedlichen Parametern verwendet, um die Höchst- und Tiefstkurse zu glätten. Dies erzeugt eine obere und eine untere Schiene. Wenn die geglättete Höchstkurslinie die obere Schiene durchbricht und die Tiefstkurslinie ebenfalls die untere Schiene durchbricht, und zudem die kurzfristige lineare Regression des Schlusskurses über der langfristigen linearen Regression liegt, wird ein Long-Signal ausgelöst.

Vorteile

Die MTIL-Strategie bietet folgende Vorteile:

- Doppelte Glättungstechnik zur Trendidentifikation mit relativ hoher Genauigkeit

- Anpassbarer Startzeitpunkt des Backtests zur Prüfung der historischen Performance

- Kundenspezifische Parameter, die auf die eigenen Handelspräferenzen abgestimmt werden können

- Kombinierbar mit einer Short-Strategie für eine Multi-Zeitachsenanalyse

Risikoanalyse

Die MTIL-Strategie birgt jedoch auch folgende Risiken:

- Hohes Trendhandelsrisiko, mögliche Verlustvergrößerung

- Fehlerhafte Parametereinstellungen können zu verpassten Chancen oder Fehlsignalen führen

- Transaktionskosten müssen angemessen berücksichtigt werden, um übermäßigen Handel zu vermeiden

Risiken können durch Parameteranpassung, Setzen von Stop-Loss, Kontrolle der Transaktionskosten usw. teilweise gemindert werden.

Optimierungsansätze

Die MTIL-Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Kombinationen von Zeitparametern zur Findung optimaler Parameter

- Hinzufügen von Volumenbestätigungsmechanismen zur Vermeidung von Fehlsignalen

- Kombination mit anderen Indikatoren zur Beurteilung der Stärke und des intraday-Verlaufs für weitere Signalbestätigung

- Festlegung von Stop-Loss- und Take-Profit-Strategien zur Begrenzung von Einzelverlusten und Sicherung des Gesamtgewinns

Zusammenfassung

Die MTIL ist eine Long-Strategie, die lineare Regressionstechniken nutzt, um große Trends zu identifizieren. Sie kann durch Parameteranpassung an unterschiedliche Marktbedingungen angepasst werden. In Kombination mit einer Short-Strategie bietet sie eine umfassendere Analyse. Nach Optimierung und Anpassung können sowohl die Genauigkeit als auch die Rentabilität gesteigert werden.

- 1