Momentum-Absolutwert-Indikator-Strategie

Übersicht

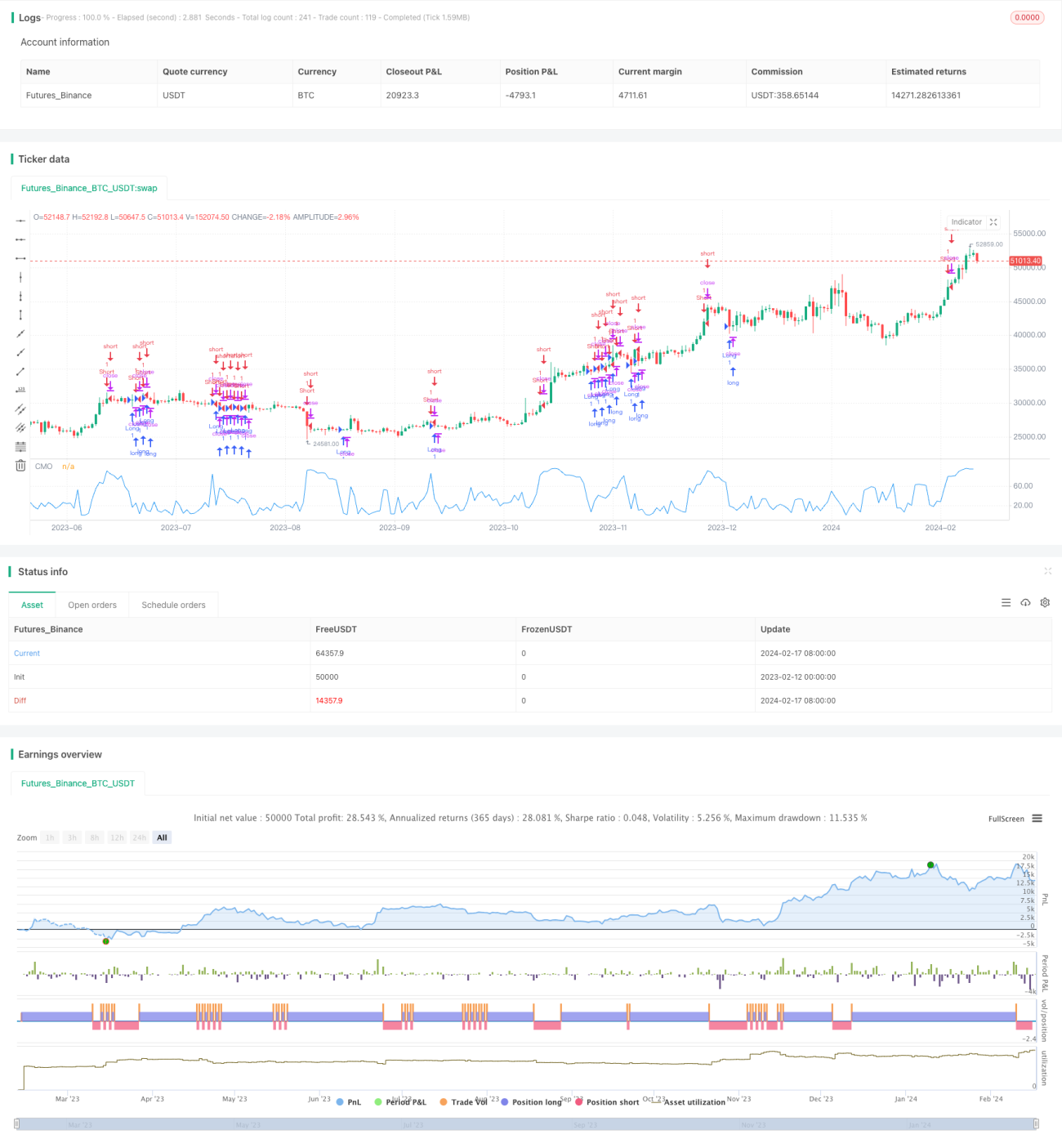

Die Strategie des absoluten Impulsindikators ist eine verbesserte Version des von Tushar Chande entwickelten Impulsindikators CMO. Diese Strategie bewertet anhand des absoluten Impulswerts des Preises, ob sich der Markt derzeit in einem überkauften oder überverkauften Zustand befindet, um mittelfristige Preisschwankungen zu erfassen.

Strategieprinzip

Der Kernindikator dieser Strategie ist der verbesserte CMO-Indikator, der als AbsCMO bezeichnet wird. Die Berechnungsformel für AbsCMO lautet:

AbsCMO = abs(100 * (aktuellster Schlusskurs - Schlusskurs vor Length Perioden) / (einfacher gleitender Durchschnitt der absoluten Preisbewegungen innerhalb der Length-Perioden * Length))

Dabei steht Length für die Länge des Durchschnittszeitraums. Der AbsCMO-Wert liegt zwischen 0 und 100. Dieser Indikator vereint Impulsrichtung und -stärke und kann klar den mittelfristigen Trend sowie überkaufte und überverkaufte Bereiche des Marktes identifizieren.

Wenn der AbsCMO die festgelegte obere Grenze (Standard 70) von unten durchbricht, deutet dies auf einen überkauften Markt hin – es wird eine Short-Position eröffnet. Wenn der AbsCMO die festgelegte untere Grenze (Standard 20) von oben durchbricht, deutet dies auf einen überverkauften Markt hin – es wird eine Long-Position eröffnet.

Vorteile

Im Vergleich zu anderen Impulsindikatoren bietet der AbsCMO folgende Vorteile:

- Er spiegelt den absoluten Preisimpuls wider und bewertet den mittelfristigen Markttrend genauer.

- Durch die Kombination von Richtung und Stärke wird die Identifizierung von Überkauft- und Überverkauft-Situationen klarer.

- Der Wertebereich ist auf 0–100 begrenzt, was den Vergleich zwischen verschiedenen Instrumenten erleichtert.

- Er reagiert unempfindlich auf kurzfristige starke Schwankungen und bildet den mittelfristigen Trend ab.

- Die Parameter sind anpassbar, was eine hohe Flexibilität bietet.

Risikoanalyse

Die wichtigsten Risiken dieser Strategie sind:

- Als mittelfristiger Indikator reagiert er nicht ausreichend empfindlich auf kurzfristige Schwankungen.

- Die Standardparameter sind möglicherweise nicht für alle Instrumente geeignet und müssen optimiert werden.

- Längerfristige Positionshaltung kann zu größeren Drawdowns führen.

Diese Risiken können durch eine angemessene Verkürzung der Haltedauer, Optimierung der Parameter oder Kombination mit anderen Indikatoren reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der AbsCMO-Parameter, um eine breitere Anwendbarkeit auf verschiedene Instrumente zu erreichen.

- Kombination mit anderen Indikatoren zur Filterung von Fehlsignalen.

- Festlegung von Stop-Loss- und Take-Profit-Regeln zur Risikokontrolle.

- Einsatz von Deep Learning oder anderen Techniken zur Identifizierung besserer Einstiegspunkte.

Zusammenfassung

Die Strategie des absoluten Impulsindikators ist insgesamt ein recht praktischer mittelfristiger Handelsansatz. Sie bildet die Eigenschaften des absoluten mittelfristigen Preisimpulses ab und besitzt eine starke Fähigkeit zur Beurteilung des mittelfristigen Markttrends. Allerdings reagiert die Strategie unempfindlich auf kurzfristige starke Schwankungen, was gewisse Risiken birgt. Durch eine weitere Optimierung der Parameter, Indikatorfilterung und Stop-Loss-Mechanismen kann die Strategie im Live-Handel stabiler und zuverlässiger gemacht werden.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1