Dynamisch-statische Moving-Average-Crossover-Strategie

Überblick

Diese Strategie nutzt den Schnittpunkt eines einfachen gleitenden Durchschnitts (SMA) und eines gewichteten gleitenden Durchschnitts (WMA) zur Generierung von Handelssignalen, kombiniert mit einem Stop-Loss und einem Take-Profit zur Positionsverwaltung. Die Strategie vereint dynamische Faktoren (Kreuzung gleitender Durchschnitte) mit statischen Faktoren (festgelegte Stop-Loss- und Take-Profit-Prozentsätze), was zu einem ausgewogenen Zusammenspiel führt.

Prinzip der Strategie

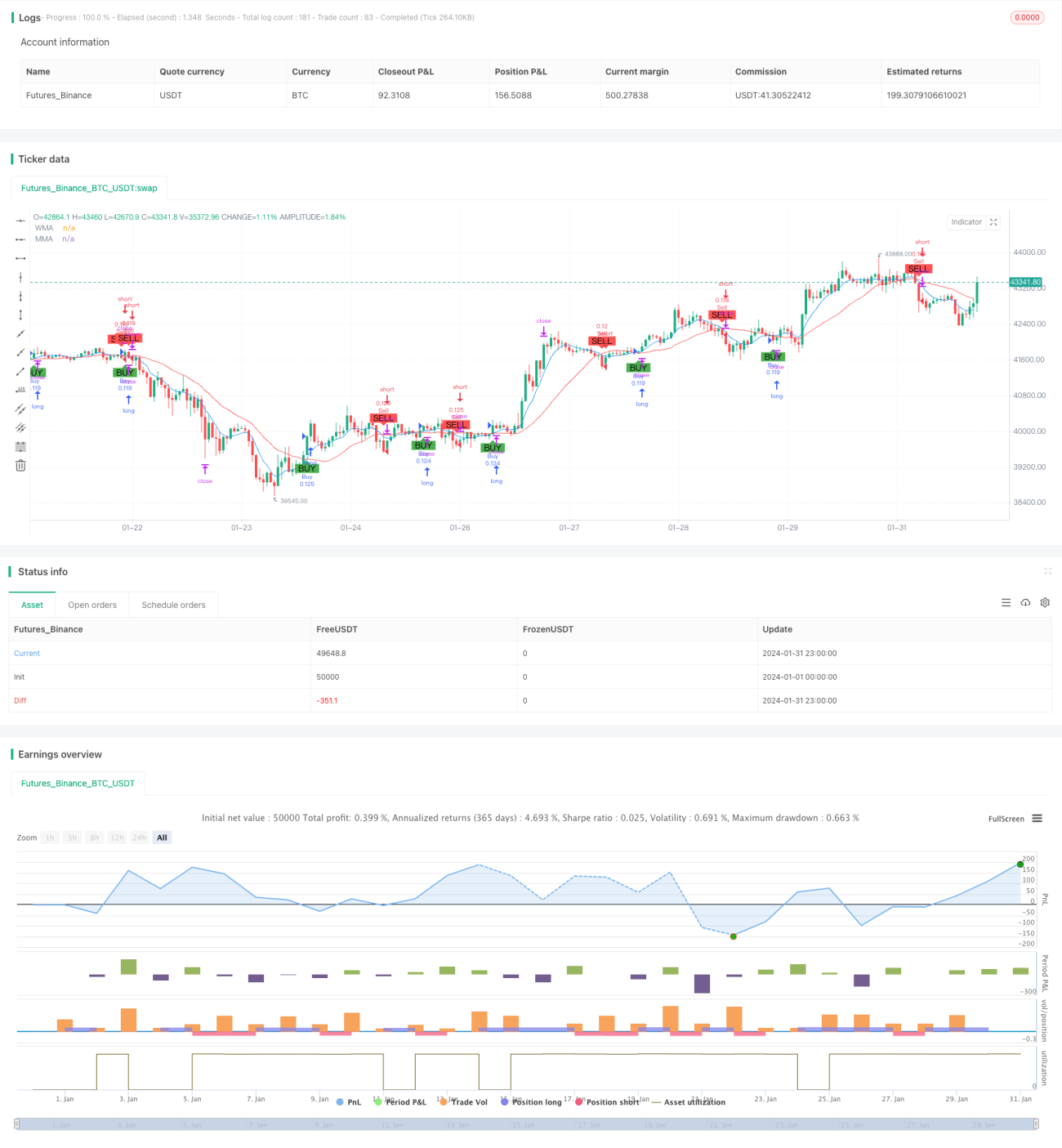

Die Kernlogik basiert auf der Berechnung von zwei gleitenden Durchschnitten mit unterschiedlichen Zeiträumen: einem 9-Tage-SMA und einem 21-Tage-WMA. Wenn der kurzfristige 9-Tage-SMA den langfristigen 21-Tage-WMA von unten nach oben kreuzt, wird ein Kaufsignal generiert. Wenn der kurzfristige Durchschnitt den langfristigen von oben nach unten kreuzt, entsteht ein Verkaufssignal.

Nach Erhalt des Signals wird der Auftrag gemäß den festgelegten Stop-Loss- und Take-Profit-Prozentsätzen erteilt. Wenn der Stop-Loss-Prozentsatz beispielsweise auf 5 % gesetzt ist, wird der Stop-Loss-Kurs auf 95 % des Einstiegskurses festgelegt. Liegt der Take-Profit bei 5 %, so wird der Take-Profit-Kurs auf 105 % des Einstiegskurses gesetzt. Dies realisiert die Kombination dynamischer Faktoren (Einstiegs- und Ausstiegszeitpunkt durch Kreuzung gleitender Durchschnitte) mit statischen Faktoren (feste Stop-Loss- und Take-Profit-Prozentsätze).

Vorteilsanalyse

Die Strategie vereint dynamische technische Indikatoren mit statischen Strategieparametern und vereint die Vorteile beider Systeme. Technische Indikatoren können Marktmerkmale dynamisch erfassen und helfen, Trends zu erkennen, während die Parametereinstellungen eine stabile Risiko- und Renditekontrolle bieten und die Zufälligkeit des Positionsmanagements verringern.

Im Vergleich zu rein dynamischen Systemen ist diese Strategie robuster im Positionsmanagement und reduziert den Einfluss irrationaler Entscheidungen. Gegenüber rein statischen Systemen ist die Einstiegswahl dieser Strategie flexibler und kann sich an Marktveränderungen anpassen. Insgesamt bietet die Strategie daher sowohl Stabilität als auch gute Rentabilität.

Risikoanalyse

Die Risiken dieser Strategie kommen hauptsächlich aus zwei Quellen. Erstens: Die Möglichkeit fehlerhafter Signale durch gleitende Durchschnitte. Wenn der Markt seitwärts konsolidiert, können die gleitenden Durchschnitte häufige Kreuze erzeugen, wodurch die Strategie in eine Falle gerät. Zweitens: Das Risiko, dass ein fester Stop-Loss/Take-Profit nicht an besondere Marktsituationen angepasst ist. Wenn unerwartete Ereignisse zu starken Marktbewegungen führen, können die voreingestellten Stop-Loss- und Take-Profit-Niveaus durchbrochen werden, was eine effektive Risikokontrolle verhindert.

Gegenmaßnahme eins: Vermeiden kritischer Zeitpunkte, um die Wahrscheinlichkeit von Fehlsignalen zu verringern. Gegenmaßnahme zwei: Einsatz eines adaptiven Stop-Loss-Algorithmus in Abhängigkeit von der Marktvolatilität und besonderen Ereignissen, sodass sich Stop-Loss und Take-Profit an den Markt anpassen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameterkombinationen, um die optimalen Parameter zu finden.

- Hinzufügen von Filterbedingungen, um ungültige Signale zu vermeiden.

- Anwendung eines adaptiven Stop-Loss-Algorithmus zur Kopplung mit dem Markt.

- Kombination mit anderen Indikatoren zur Beurteilung der Trendstärke, um Seitwärtsmärkte zu vermeiden.

- Einsatz von maschinellem Lernen zur automatischen Optimierung der Parameter.

Durch das Testen verschiedener Parameter, das Hinzufügen von Filtern, die Verbesserung von Stop-Loss/Take-Profit und die Trendbeurteilung können die Stabilität und die Rendite der Strategie weiter gesteigert werden.

Zusammenfassung

Diese Strategie kombiniert erfolgreich dynamische Indikatoren mit statischen Parametern und verbindet Flexibilität mit Robustheit. Im Vergleich zu rein dynamischen oder rein statischen Strategien zeigt sie eine insgesamt bessere Leistung. Dennoch besteht Raum für Optimierungen durch Parameteranpassungen, Filterbedingungen, adaptive Stop-Loss-Verfahren und maschinelles Lernen, um die Strategie noch effektiver zu gestalten.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1