VWAP-Tradingstrategie basierend auf dem Preiskanal

Überblick

Diese Strategie heißt "Price Channel VWAP Trading Strategy". Es handelt sich um eine Strategie, die auf Preiskanälen basiert, um VWAP-Trades durchzuführen. Die Hauptidee der Strategie ist: Innerhalb des Preiskanals werden der gleitende Durchschnitt des VWAP-Indikators sowie seine oberen und unteren Abweichungskanallinien verwendet, um Kauf- und Verkaufssignale zu bestimmen. Bei einem Durchbruch der Kanallinie wird basierend auf einem festen Prozentsatz der festgelegten Positionsgröße am Gesamtvermögen eröffnet, und bei einer Rückkehr zum VWAP-Durchschnitt wird die Position geschlossen.

Strategieprinzip

Die Strategie berechnet den volumengewichteten Durchschnittspreis (VWAP) des aktuellen Kurses. Der VWAP stellt den Durchschnittspreis dar und ist das Verhältnis von Umsatz zu Volumen. Der VWAP-Indikator spiegelt die Abweichung des aktuellen Kurses vom historischen volumengewichteten Durchschnittspreis wider.

Die Strategie verwendet den gleitenden Durchschnitt des VWAP-Indikators sowie seine Abweichungskanallinien. Das Verhältnis der Abweichungskanallinien wird durch die Parameter "longlevel1" und "shortlevel1" festgelegt. Wenn der Kurs die obere Abweichungskanallinie durchbricht, wird eine Long-Position mit dem Prozentsatz der Positionsgröße gemäß dem Parameter "lotsizelong" eröffnet. Wenn der Kurs die untere Abweichungskanallinie durchbricht, wird eine Short-Position mit dem Prozentsatz der Positionsgröße gemäß dem Parameter "lotsizeshort" eröffnet. Nach der Eröffnung wird die Position geschlossen, wenn der Kurs zum VWAP-Durchschnitt zurückkehrt.

Die Parametereinstellungen der Strategie spiegeln den Gedanken des Kanalhandels wider. Benutzer können je nach Präferenz die Kanalbreite und den Positionsanteil anpassen, um unterschiedliche Handelsfrequenzen zu erzielen.

Vorteilsanalyse

Diese Handelsstrategie hat die folgenden Vorteile:

- Verwendung des VWAP-Indikators zur Bestimmung des Wertzentrums, um die Hauptrichtung des Marktes zu erfassen.

- Handel innerhalb des Kanals vermeidet Rauscheinflüsse und macht die Operationen klarer.

- Kombination verschiedener Kanalebenen für schrittweise Positionseröffnung reduziert das Risiko.

- Rechtzeitiger Gewinnmitnahme bei Rückkehr, um Verluste durch schnelle Trendumkehr zu vermeiden.

Da der VWAP-Indikator das durchschnittliche Kursniveau gut widerspiegelt, können Trades auf Basis seiner Kanallinien das Wertzentrum effektiv eingrenzen und kurzfristige Schwankungen vermeiden. Durch die Kombination verschiedener Parameterkanäle und die schrittweise Positionseröffnung kann das Risiko kontrolliert und eine einseitige Risikokonzentration vermieden werden. Schließlich reduziert die rechtzeitige Gewinnmitnahme durch Schließen nahe dem VWAP-Durchschnitt Verluste durch Kursumkehr.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Der VWAP-Indikator reagiert nicht empfindlich auf Hochfrequenzhandel und kann extreme Kursanomalien nicht abbilden.

- Eine ungeeignete Einstellung der Kanalbreitenparameter kann zu aggressivem Handel führen.

- Ein zu breiter Schließbereich bei der Rückkehroperation kann zu Verlusten durch Halten führen.

Der VWAP-Indikator reagiert nicht empfindlich auf Hochfrequenzschwankungen. Bei extremen Kurslücken oder kurzfristigen Anomalien kann es dennoch zu unnötigen Handelssignalen und Verlusten kommen. Wenn die Kanalparameter zu großzügig eingestellt sind, können leicht ungültige Durchbruchsignale entstehen. Schließlich kann ein zu breiter Schließbereich bei der Rückkehroperation dazu führen, dass der ideale Gewinnmitnahmezeitpunkt verpasst wird und Verluste durch Halten entstehen.

Gegenmaßnahmen sind eine angemessene Bewertung der Parametereinstellungen, eine entsprechende Anpassung der Kanalparameter, die Kombination mit anderen Indikatoren zur Erkennung von Kursanomalien, um blindes Nachfolgen zu vermeiden, und schließlich die Optimierung der Parameter für verschiedene Kanalebenen und Rückkehrbereiche, um bessere Gewinnmitnahmeergebnisse zu erzielen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Erhöhung der Kanalebenen und Optimierung der Parameterkombinationen.

- Kombination mit Volumenindikatoren zur Beurteilung der Gültigkeit von Durchbrüchen.

- Hinzufügen einer Stop-Loss-Strategie mit einem bestimmten Rückzugsprozentsatz.

Es können weitere Kanalebenen hinzugefügt und Parameter kombiniert werden, um stabilere Handelsergebnisse zu erzielen. Darüber hinaus können Volumenregeln integriert werden, um Verluste durch ungültige Kurslücken zu vermeiden. Schließlich kann eine Stop-Loss-Regel implementiert werden, um die Position zu schließen, wenn der Verlust einen bestimmten Prozentsatz erreicht, um das Risiko effektiv zu kontrollieren.

Zusammenfassung

Diese Strategie kombiniert den VWAP-Indikator mit Preiskanälen und realisiert einen relativ stabilen Handelsansatz. Die Strategieparameter sind flexibel einstellbar, sodass Benutzer sie nach ihren eigenen Präferenzen anpassen können. Die Strategie kann effektiv die Richtung des Wertzentrums bestimmen und durch Parameterkombinationen und schrittweise Positionseröffnung stabile Gewinne erzielen. Obwohl die Strategie noch Verbesserungspotenzial bietet, ist sie insgesamt ein praktischer quantitativer Handelsansatz.

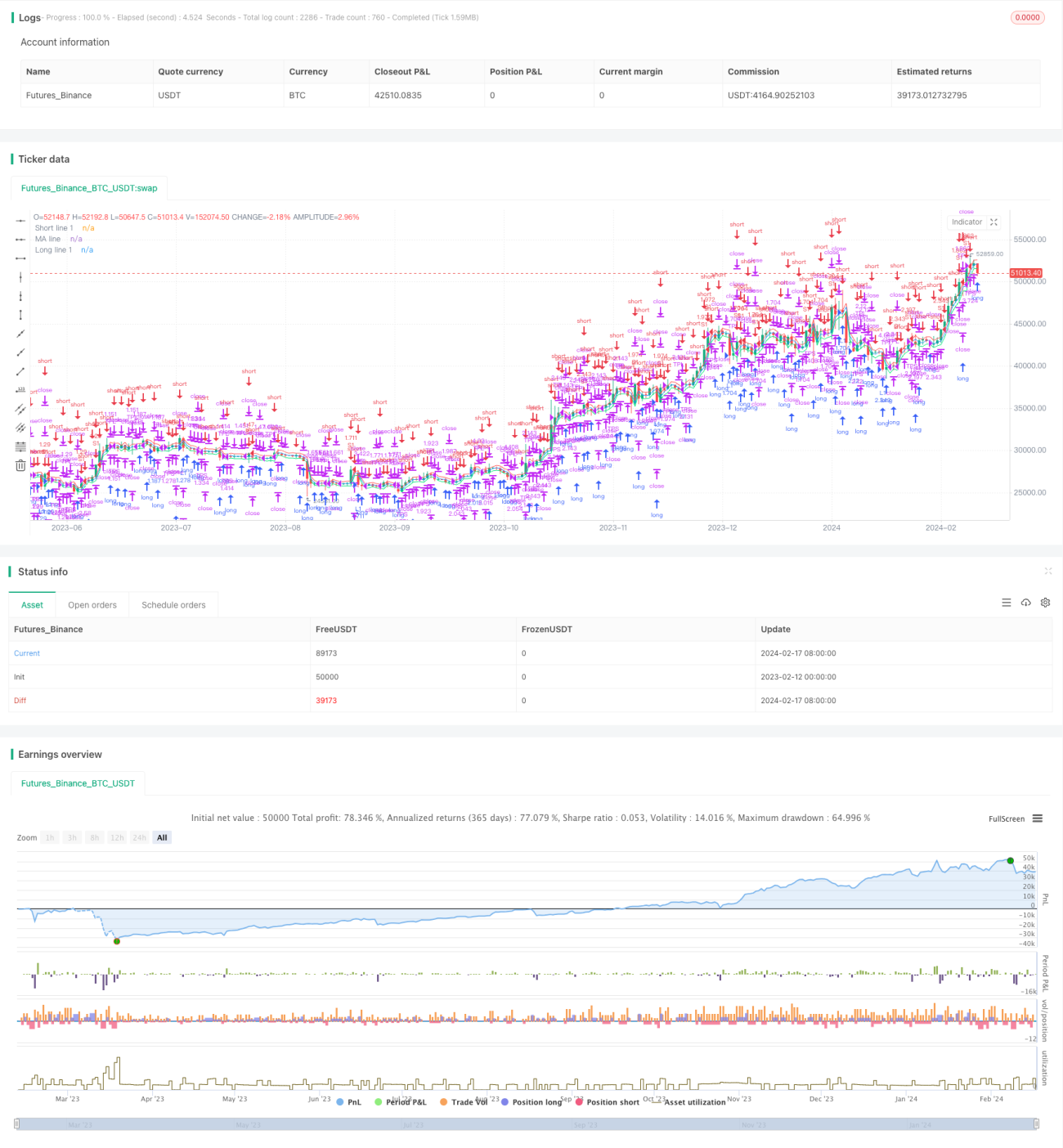

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1