Auf der Glättung der Durchschnittsdifferenz basierende Trendfolgestrategie

Übersicht

Diese Strategie ist eine Indikatorstrategie, die den Trend mithilfe kurzfristiger Hochs und Tiefs sowie der Differenz zwischen kurzfristigen und langfristigen Durchschnittskosten ermittelt. Ziel der Strategie ist es, die kurzfristige Sensitivität zu erhöhen, indem die Glättungsfunktionen der Mittelwerte vergrößert werden, um die Verluste in Seitwärtsphasen zu reduzieren, während bei Trendbewegungen weiterhin hohe Gewinne erzielt werden.

Strategieprinzip

- Berechnung der kurzfristigen Kosten: Verwendung der Funktionen

ta.highestundta.lowest, um den höchsten und niedrigsten Kurs der letztenshortTermKerzen zu ermitteln und daraus den Durchschnitt als kurzfristige Kosten zu berechnen. - Berechnung der langfristigen Kosten: Verwendung der Funktion

ta.sma, um den einfachen gleitenden Durchschnitt der Schlusskurse der letztenlongTermKerzen als langfristige Kosten zu berechnen. - Berechnung der Differenz: Kurzfristige Kosten minus langfristige Kosten.

- Glättung der Differenz: Die Differenz wird geglättet, um Fehlentscheidungen zu reduzieren. Hierfür wird

ta.smaverwendet (einfacher gleitender Durchschnitt). - Trendbestimmung: Festlegung eines Schwellenwerts

threshold. Liegt die geglättete Differenz überthreshold, wird ein Aufwärtstrend angenommen; liegt sie unter dem negativenthreshold, wird ein Abwärtstrend angenommen. - Ein- und Ausstieg: Bei Long-Positionen wird dem Aufwärtstrend gefolgt, bei Short-Positionen dem Abwärtstrend.

Vorteilsanalyse

- Erhöhte kurzfristige Sensitivität, um kurzfristige Chancen schnell zu erkennen.

- Glättung reduziert die Wahrscheinlichkeit von Fehlentscheidungen.

- Festlegung eines Kanals reduziert unnötige Eröffnungen.

- Strikte Trendfolge ermöglicht rechtzeitiges Stop-Loss und Gewinnmitnahmen.

Risikoanalyse

- Kurzfristiger Fokus kann zu Fehlentscheidungen führen – der Stop-Loss-Bereich sollte angemessen erweitert werden.

- Parameter wie kurze/lange Tage und Glättungsparameter müssen wiederholt getestet werden; eine falsche Einstellung kann zu übermäßiger Empfindlichkeit oder Trägheit führen.

- Die Kanalbreite muss sinnvoll gewählt werden – zu große oder zu kleine Werte sind problematisch.

- In seitwärts tendierenden Märkten kann es zu wiederholten Eröffnungen und einem Feststecken kommen.

Lösungen für die Risiken:

- Angemessene Vergrößerung des Stop-Loss-Spielraums, um ein Feststecken zu vermeiden.

- Optimierung der Parametereinstellungen, um Sensitivität und Fehlerrate auszugleichen.

- Testen und Optimieren der Kanalparameter.

- Hinzufügen von Filtern, um unnötige Eröffnungen in Seitwärtsmärkten zu vermeiden.

Optimierungsmöglichkeiten

- Optimierung der kurzfristigen Hochs/Tiefs, z. B. Berechnung von PA (Price Action) oder gewichteten Werten für glattere kurzfristige Kosten.

- Testen verschiedener Berechnungsmethoden für die langfristigen Kosten.

- Ausprobieren unterschiedlicher Glättungsalgorithmen für die Differenz.

- Optimierung der Kanalparameter.

- Hinzufügen von Eröffnungsfiltern wie Ausbrüche, steigendes Volumen usw.

- Umkehr: Einbeziehen von Umkehrmöglichkeiten.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr einfache und direkte Trendfolgestrategie. Im Vergleich zu üblichen Indikatoren wie gleitenden Durchschnitten kann sie durch die Berechnung der Differenz zwischen kurz- und langfristigen Kosten Trendwenden schneller erkennen. Durch die Glättung bietet sie zudem einen großen Spielraum für die Parameteroptimierung, sodass Sensitivität und Fehlerrate über die Glättungsparameter abgestimmt werden können. Zusammenfassend zeichnet sich die Strategie durch Wendigkeit, Direktheit und hohe Anpassbarkeit aus – ein vielversprechender Ansatz, der eine vertiefte Untersuchung wert ist. Durch weitere Optimierung der Parameter und Hinzufügen ergänzender Bedingungen lässt sich die Performance potenziell noch steigern.

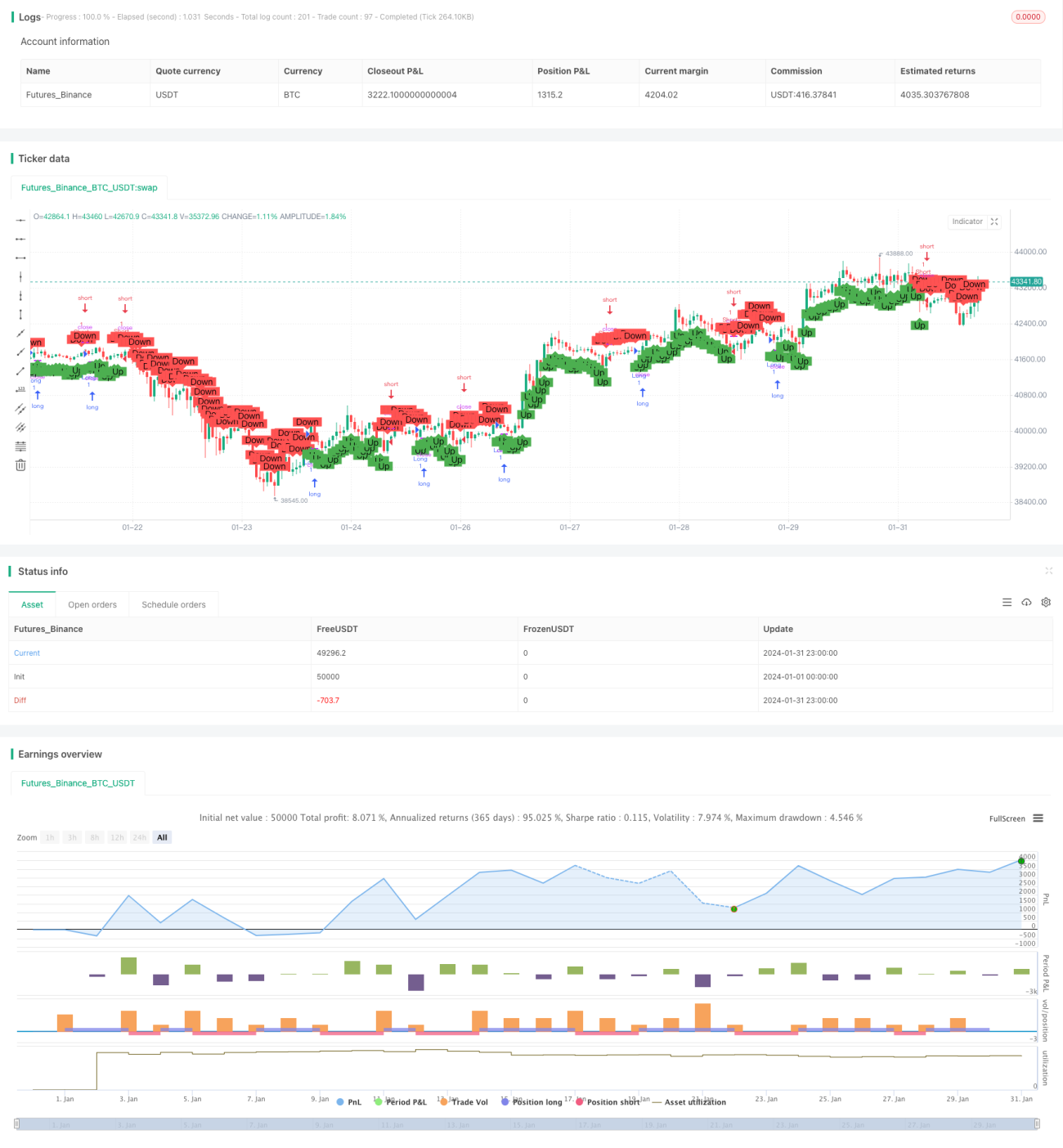

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dead0001ing1

//@version=5- 1