CDC-Aktionszonenstrategie

Überblick

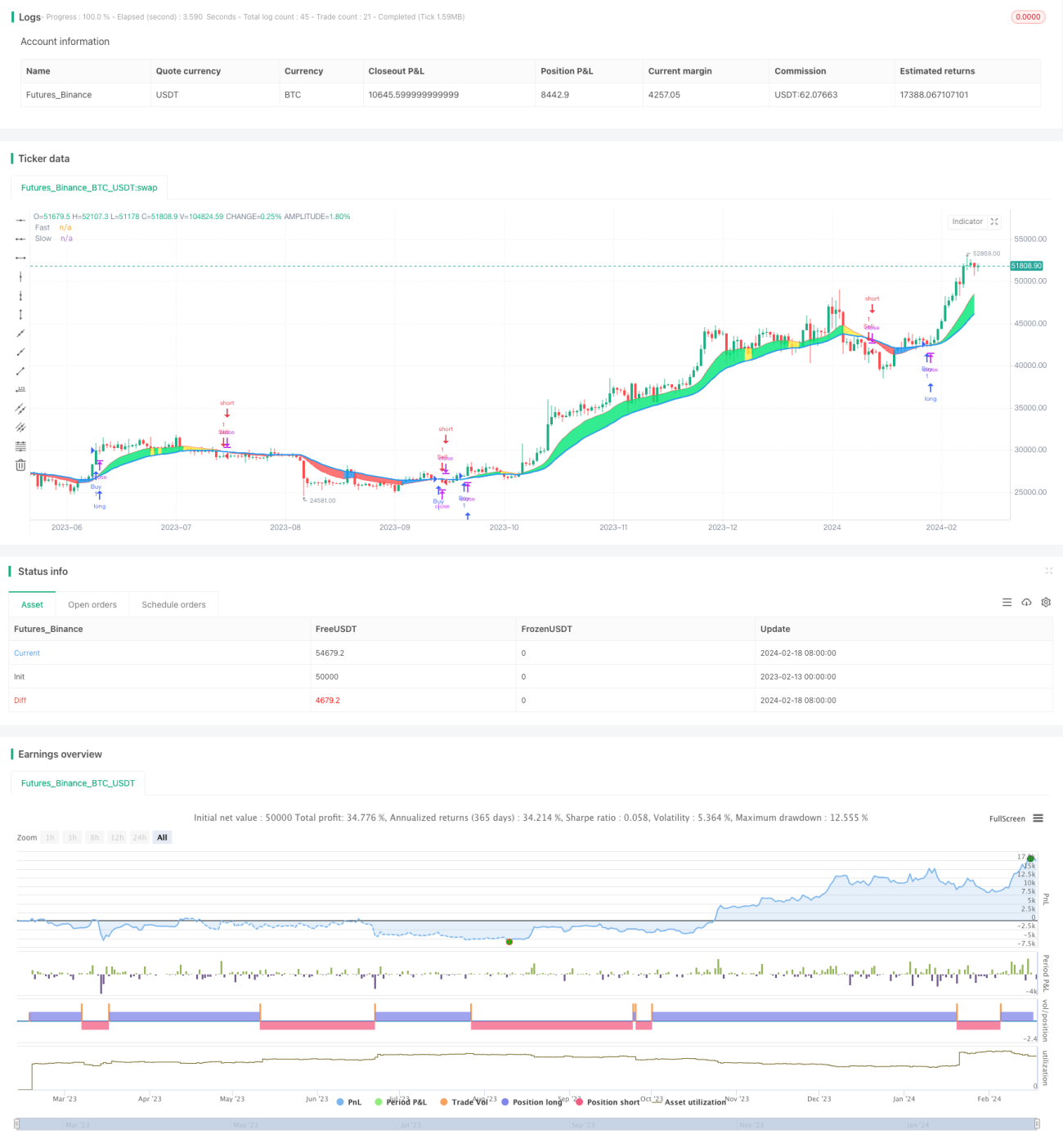

Die CDC-Action-Zone [TS Trader] Strategie ist ein quantitativer Handelsansatz, der auf dem CDC-Action-Zone Indikator basiert. Die Strategie nutzt Kreuze zwischen einem schnellen gleitenden Durchschnitt (Fast Moving Average) und einem langsamen gleitenden Durchschnitt (Slow Moving Average) als Kauf- und Verkaufssignale. Ein Kaufsignal entsteht, wenn der schnelle gleitende Durchschnitt den langsamen von unten kreuzt; ein Verkaufssignal, wenn er ihn von oben kreuzt.

Strategieprinzip

Kern der Strategie sind der schnelle und der langsame gleitende Durchschnitt. Zunächst wird der arithmetische Mittelwert des Kurses berechnet, dann werden abhängig von den vom Benutzer festgelegten Periodenlängen der schnelle und der langsame gleitende Durchschnitt ermittelt. Kreuzt der schnelle gleitende Durchschnitt den langsamen von unten, gilt dies als bullisches Signal; kreuzt er ihn von oben, als bärisches Signal.

Nach der Bestimmung des Markttrends wird das Verhältnis des aktuellen Schlusskurses zu den gleitenden Durchschnitten analysiert. Bei einem bullischen Markt und einem Schlusskurs oberhalb des schnellen gleitenden Durchschnitts handelt es sich um ein starkes Kaufsignal; bei einem bärischen Markt und einem Schlusskurs unterhalb des schnellen gleitenden Durchschnitts um ein starkes Verkaufssignal.

Basierend auf diesen Kauf- und Verkaufssignalen kann die Strategie automatische Trades ausführen. Bei einem Kaufsignal wird eine Long-Position eröffnet; bei einem Verkaufssignal wird die Long-Position geschlossen oder eine Short-Position eröffnet.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Verwendung gleitender Durchschnitte als grundlegende Indikatoren, theoretisch fundiert und leicht verständlich.

- Kombination zweier gleitender Durchschnitte filtert Marktrauschen effektiv und identifiziert Trends.

- Einbeziehung des Verhältnisses von Schlusskurs zu gleitenden Durchschnitten ermöglicht die Bestimmung starker Ein- und Ausstiegszeitpunkte.

- Einfache und klare Logik, leicht automatisierbar.

- Anpassung der Periodenlängen gleitender Durchschnitte an verschiedene Marktbedingungen möglich.

Risikoanalyse

Die Strategie birgt auch Risiken:

- Gleitende Durchschnitte sind verzögert und können kurzfristige Chancen verpassen.

- Bei Trendumkehrungen können größere Verluste entstehen.

- Backtest-Ergebnisse können von Live-Ergebnissen abweichen, sodass die Performance im Live-Handel nachlassen kann.

Diese Risiken können durch die Kombination mit anderen Indikatoren zur Bestimmung von Einstiegszeitpunkten oder durch eine Verkürzung der Periodenlängen zur Reduzierung der Verzögerung gemindert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Periodenlängen gleitender Durchschnitte zur Anpassung an Marktveränderungen.

- Hinzufügen von Volumenindikatoren zur Filterung von Fehlausbrüchen.

- Kombination mit anderen Indikatoren zur Erkennung von Trendumkehrungen.

- Implementierung einer Stop-Loss-Strategie zur Begrenzung von Verlusten.

Zusammenfassung

Insgesamt bietet die CDC-Action-Zone [TS Trader] Strategie durch die Kreuzung zweier gleitender Durchschnitte einen relativ einfachen und praktischen quantitativen Handelsansatz. Die Strategie ist leicht verständlich und umsetzbar, bietet jedoch auch Optimierungspotenzial. Durch kontinuierliches Testen und Optimieren kann sie zu einer stabilen, langfristig haltbaren Strategie werden.

- 1